|

|

|

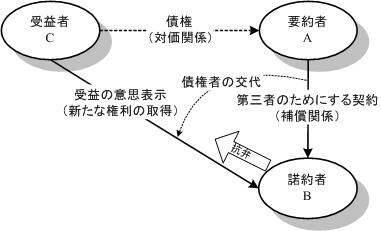

| 債権譲渡の実現 | 債務引受又は保証の実現 | |

| 図45-1 第三者のためにする契約を利用することによって実現可能な三面関係の例 | ||

[契約法講義の目次]へ

作成:2006年9月16日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

前回までで,契約の総論を終了したので,今回から,契約の類型的な考察としての契約各論の講義を開始する。

今回は,契約各論の全体にかかわる問題として,典型契約と非典型契約との関係,特に,典型契約の組み合わせによる非典型契約の創設機能について説明するとともに,複雑な契約に多く見られる三面関係を創設したり,説明する機能を有する第三者のためにする契約について説明を行う。

民法は,13の契約類型(贈与,売買,交換,消費貸借,使用貸借,賃貸借,雇傭,請負,委任,寄託,組合,終身定期金,和解)について規定している。この13の典型契約は,任意に並べられているのではなく,その順序にも意味が持たされている。

第1のグループは,財産権を移転する契約であり,無償のものが贈与,有償のものが売買と交換である。第2のグループは,財産権を移転しない契約であり,それは,さらに3つのグループに分類できる。第1のグループは,物の利用に関する契約である。その中には,代替物の利用に関する消費貸借の他に,非代替物の利用に関する使用貸借(無償)と賃貸借(有償)とがある。第2のグループは,労務の利用(役務の提供)に関する契約である。その中には,従属的な支配関係の下で,役務を提供する雇用の他に,独立した関係で労務を提供する請負,委任,寄託がある。第3のグループは,物の利用と労務の利用とを結合する等の雑多なものを含む契約群であり,物と労務を組み合わせて事業を営む組合,年金を給付する終身定期金,紛争を解決するための和解がある。

契約自由の原則が妥当する限りで,当事者はどのような契約を締結することもできる。したがって,上記の典型契約以外の契約(非典型契約)を締結することも当事者の合意にまかされている。つまり,典型契約は,当事者が自由に設計できる契約のタイプのうち,民法の立法者が,世間でよく使われているとか,契約のモデルとして有用と考えたとかの理由で,契約の雛形を示したものに過ぎない。

しかし,契約自由が妥当する場合であっても,典型契約は,以下のような機能を持っており,その重要性がなくなっているわけではない。

典型契約が今なお重要であるのは,第1に,契約の基本的な類型が示されていること,第2に,上位概念である構造化されたグループが契約類型の順序を通じて暗示的に示されていること,第3に,それぞれの類型の組み合わせによって,無限の契約類型を表現できるようにできあがっていることである。

契約の組み合わせによって混合契約が出来上がることは,たとえば,非典型契約であるクリーニング契約を例にとればよくわかる。クリーニング契約は,当事者の一方が,風合いを保持したまま目的物の汚れを取り除く(洗濯)という仕事の完成を約するとともに,洗濯ができた目的物を一定期間預かることを約し,相手方が,これに報酬を与えることを約する契約である。したがって,クリーニング契約は,請負契約と寄託契約の混合契約(非典型契約)であるということになる。

消費貸借は,通常は,物(特に金銭の場合が多い)の利用の契約として位置づけられている。消費したのと同じ価値の物を返還しなければならない義務を負う点が,通常の財産権を移転する契約(贈与,売買,交換)と異なるからである。しかし,消費貸借の場合,目的物の所有権は,借主に移転し,しかも,消費されてしまう。このように考えると,消費貸借は,実は,財産権を移転する契約と物を利用する契約とにまたがる契約類型であることがわかる。

このような消費貸借契約の特徴に注目するならば,実質的には財産権を移転するにもかかわらず,名目的には所有権を移転しない契約という非典型契約を構想することができる。たとえば,ファイナンス・リースという契約は,消費貸借と賃貸借との両方にまたがる契約であると考えることができる。そのように考えると,理解が困難とされてきたファイナンス・リース契約の法的性質を理解することが容易となる。なぜならば,リース会社がサプライヤーから名目的な所有権を取得して,その目的物をユーザーに賃貸するという形式をとっているが,実質はユーザーが実質的な権利を有して,耐用年数まで目的物を使い切るという契約だからである。このことは,リース料の算定基準を見ても明らかである。リース料と割賦販売の代金の違いは,リース料の場合,販売代金よりも残価(耐用年数が過ぎて,リース会社が引き上げる時点での目的物の価値)が控除されているだけであり,実質的な所有権はユーザーに移っていることが明らかだからである。

このようにして,典型契約は,それらをうまく組み合わせたり,契約類型の隙間を埋める作用を繰り返すことによって,新しく生じてくる非典型契約に対応した契約の構造を明らかにしてくれるという点で,法曹実務家にとって非常に有用性の高い道具であることがわかる。つまり,典型契約をマスターすることは,単に契約の基本的な類型を理解することにとどまらず,新しい契約類型を理解したり創造するためにも,不可欠のステップとなっているのである。

-契約によって三面関係を創造するための基本的な枠組みを提供するメカニズム-

第三者のためにする契約は,贈与,売買等の典型契約と並べられるような契約ではなく,具体的な契約類型ではなく,それを使って複雑な三面関係を作り出すことのできる非常に有用な枠組みを提供するものである。民法が,契約各論としてではなく,契約総論の効力の最後(民法537条以下)にこの規定をおいているのは,以上の理由に基づいている。

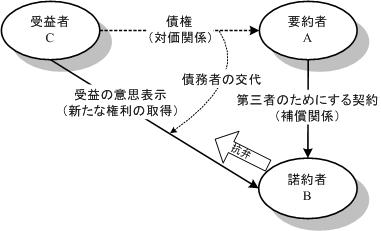

第三者のためにする契約をうまく使うと,三当事者関係に関する法律関係をうまく作り出すことができる。たとえば,これまで学習してきた債権譲渡,債務引受け,保証も,すべて,第三者のためにする契約によって実現することができる。そればかりでなく,双務契約における契約上の地位の譲渡のように,債権者と債務者の立場が,双務契約のそれぞれの債務にしたがって逆転する場合のように,法律関係が非常に複雑となる場合であっても,第三者のためにする契約を両方の側面から使うことによって,問題を単純化できる。このことは,前回の講義(債務引受けと契約上の地位の譲渡)で詳しく説明しているので,復習をしておいてほしい。

|

|

|

| 債権譲渡の実現 | 債務引受又は保証の実現 | |

| 図45-1 第三者のためにする契約を利用することによって実現可能な三面関係の例 | ||

さらに,商法の分野に属する契約のうち,三面関係が生じる交互計算,匿名組合,仲立営業,問屋営業,運送取扱業,倉庫営業,保険という契約についても,第三者のための契約を理解しておくと,それらの理解を容易にすることが可能となる。

もっとも,民法が規定している第三者のための契約は,その適用範囲が狭い時代に考えられたものであり,現代の新しい三面契約を制御するには十分でない面を有している。フランス民法(1275条~1277条)やドイツ民法(783条~792条)において,その機能を拡張・補完するために,指図(délégation, Anweisung)という概念が用いられているのはそのためである。わが国の民法は,指図に関する特別の規定を持たないのであるから,新しい契約類型に対応するためには,第三者のための契約の要件を比較的緩やかに解釈することが必要であと同時に,第三者のための契約の効果に関しても,さまざまな類型にしたがって柔軟な解釈をする必要があることになる。

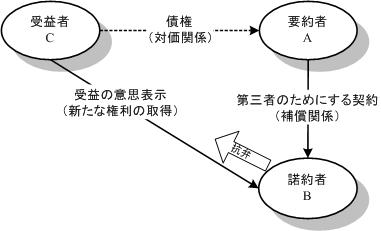

第三者のためにする契約とは,ある物の買主Aが,代金を売主Bにではなく第三者Cに直接支払うことを約する場合のように,契約当事者の一方(諾約者)が,第三者(受益者)に対して直接債務を負担することを契約の相手方(要約者)に約束する契約のことをいう(民法537条~539条)。

第537条(第三者のためにする契約)

①契約により当事者の一方が第三者に対してある給付をすることを約したときは,その第三者は,債務者に対して直接にその給付を請求する権利を有する。

②前項の場合において,第三者の権利は,その第三者が債務者に対して同項の契約の利益を享受する意思を表示した時に発生する。

|

| 第三者のためにする契約の構造 |

第三者が直接契約上の権利を主張できる点で意味がある。例えば,売主BがCに負っていた債務を弁済するため,AB間の約束で売買代金をAからCに直接支払わせる場合などに用いられる。

第三者を受取人とする生命保険契約や,第三者のための信託契約もこの契約の一種である。第三者を受取人とする電信送金契約がこれにあたるかどうかについては争いがあるが,判例は否定した(最判昭和43・12・5民集22巻13号2876頁)。

最判昭和43・12・5民集22巻13号2876頁

電信送金契約は,特別の事情のないかぎり,第三者たる送金受取人(C)のためにする契約であるとはいえず,被仕向銀行(B)は,右契約により,仕向銀行(A)に対する関係においては,送金受取人(C)に送金の支払をする義務を負うが,送金受取人本人(C)に対する関係においては,そのような義務を負うものではなく,単に仕向銀行(A)の計算において送金の支払をなしうる権限を取得するにとどまると解すべきである。

| 第三者のための契約 | 電信送金契約 | |

| 効力の発生時期 | 送金受取人(C)の被仕向銀行(B)対する受益の意思表示の時(民法537条2項) | 仕向銀行(A)の被仕向銀行(B)対する指図が到達した時(意思表示の効力) |

| 受益の意思表示前 | 当事者(A,B)は,送金受取人(C)の権利を変更し,又は消滅させることができる(民法538条の反対解釈)。 | 当事者(A,B)は,送金受取人(C)の権利を変更し,又は消滅させることができない(通常の契約の効力)。 |

| 受益の意思表示後 | 当事者(A,B)は,送金受取人(C)の権利を変更し,又は消滅させることができない(民法538条)。 | |

| 被仕向け銀行の送金受取人に対する義務 | 被仕向銀行(B)は送金受取人(C)に支払いをする義務を負う(契約の拘束力) | 被仕向銀行(B)は,仕向銀行(A)の計算において支払いをなしうる権限を取得するのみで,送金受取人(C)に対する義務を負わない(判例)。 |

| 抗弁の対抗 | 被仕向銀行(B)は,仕向銀行(A)に対する抗弁をもって,送金受取人に対抗できる(民法539条) | 被仕向銀行(B)は,仕向銀行(A)に対する抗弁をもって,送金受取人(C)に対抗できない(新たな義務の発生と考えられるため)。 |

| 仕向銀行の被仕向銀行に対する債権の消滅 | 送金受取人に対して支払いを行っても,それは,仕向銀行の計算においてなされているので,仕向銀行と被仕向銀行との間の法律関係に影響を与えない。 | 送金受取人に対する義務を履行することによって,被仕向銀行の仕向銀行に対する債務が消滅する(更改的効力)。実際には相殺等による決済が行われる。 |

受益者(C)は,直接,要約者(A)に対して履行を請求できるが,その利益をCの意思に反してまで与えることは不都合なので,Cの受益の意思表示があって初めてCは権利を取得するとされている(民537条2項)。

第537条(第三者のためにする契約)

①契約により当事者の一方が第三者に対してある給付をすることを約したときは,その第三者は,債務者に対して直接にその給付を請求する権利を有する。

②前項の場合において,第三者の権利は,その第三者が債務者に対して同項の契約の利益を享受する意思を表示した時に発生する。

もっとも,供託(民法494条~498条),信託〔信託法7条),保険(商法648条,675条,簡保31条)などではCの意思表示を必要としないとされている。しかし,第三者のためにする契約はあくまでもAB間の契約であるから,例えば,取消しなどの契約の有効性や同時履行などの契約上の抗弁はA・Bについて判断され,AはCの請求に対してこれを主張できる(民法539条)。

第539条(債務者の抗弁)

債務者は,第537条〔第三者のためにする契約〕第1項の契約に基づく抗弁をもって,その契約の利益を受ける第三者に対抗することができる。

なお,Cの権利発生後はA・Bはこれを変更・消滅させることはできない(民538条)。

第538条(第三者の権利の確定)

前条の規定により第三者の権利が発生した後は,当事者は,これを変更し,又は消滅させることができない。

[契約法講義の目次]へ