|

|

| 自社割賦販売 | ローン提携販売 |

[契約法講義の目次]へ

作成:2006年9月16日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合において,当事者がその物をもって消費貸借の目的とすることを約束したときは,これによって消費貸借が成立したものとみなされ,この場合に成立する消費貸借を準消費貸借という(民法588条)。

第588条(準消費貸借)

消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合において,当事者がその物を消費貸借の目的とすることを約したときは,消費貸借は,これによって成立したものとみなす。

例えば,A,B問で売買契約を締結し,買主Bが100万円の代金債務を負担しているときに,直ちにこれを支払えないので,これをAに対する消費貸借上の債務に切り換え,その際に,利息などの特約をするという場合である。民法が,明文上,例外的に要物性の緩和を認めている点に,大きな意義がある。

このように考えると,割賦販売を消費者信用の中の「販売信用」として売買に近づけて考えるのではなく,消費者信用の中の「消費者金融」の一つとして,消費貸借に近づけて位置づけ,抗弁の(接続)の問題や,利息制限法による規制の問題等を,消費者の立場に立って考えることが可能となるように思われる。

準消費貸借は,当事者間でその基礎となる既存の債務を消費貸借上の返還債務として目的物を返還することにつき合意することにより成立する。

準消費貸借は,当事者聞に既に存在している債務を新たな消費貸借上の債務に改めるものであって無因債務を負担するものではないから,その基礎となる既存債務が存在しなければならない。民法は,「消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合」と規定するが,これは通常の場合を規定したにとどまり,既存債務の種類には制限がない。

準消費貸借の成立によって,当事者問に消費貸借上の債権債務関係が発生する。ただし,新旧両債務の同一性の有無については問題がある。

この問題に関する判例の法理をまとめると,従来の担保はすべて存続するとともに,既存債務の瑕疵もまた随伴する。保証債務も準消費貸借によっては消滅しない(最三判昭33・6・24集民32号437頁)。また,旧債務につき成立していた詐害行為の取消権は準消費貸借契約成立後も消滅しない(最一判昭50・7・17民集29巻6号1119頁)。旧債務について生じた同時履行の抗弁権についても同様である(大判昭8・2・24民集12巻265頁,最二判昭62・2・13判時1228号84頁)。なお,消滅時効については当事者の意思によって左右し得ない制度であるから,債務の同一性についての当事者の意思のいかんにかかわらず,新債務の性質によって定まる(大判昭8・6・13民集12巻1484頁)ということになる。

当事者間で将来本契約たる消費貸借を締結する債務を生じさせる契約である。

第589条(消費貸借の予約と破産手続の開始)

消費貸借の予約は,その後に当事者の一方が破産手続開始の決定を受けたときは,その効力を失う。

諾成的消費貸借契約が,それ自体消費貸借契約としての効力を生じているのに対し,これは,予約にすぎない点で異なるが,実際にはあまり差異がない。しかし,予約に基づいて本契約(消費貸借)を締結するためには,目的物の交付と合意とが必要である。

なお,小切手契約に随伴して結ばれる当座貸越契約は,消費貸借の予約に類似の無名契約である。実際上は,借主となるべき者のみが予約権利者となることが多いであろう。

消費貸借の予約にあっては,貸主となるべき予約義務者は,借主となるべき予約権利者に対して,目的物を交付し,消費貸借の成立に必要な意思表示をなすべき義務を負担し,その両義務が履行されてはじめて消費貸借が成立するから「一方の予約」(民法556条)ではないが,本契約が利息付消費貸借であるときは,民法559条により556条が準用され,予約権利者は予約義務者の承諾を求めないで,消費貸借完結の意思表示をするだけでよい。

予約権利者としての地位は,予約義務者の承諾のない限り,第三者に譲渡することはできない。当事者間の信用を基礎にしている消費貸借にあっては,相手方が誰であるかは貸主にとって重要だからである。予約権利者としての地位のうち,目的物の交付を請求する権利の譲渡の可否については,積極,消極の両説がある。

予約成立後当事者の一方が破産したときは,予約は失効する(民法589条)。借主となるべき予約権者が破産したときは,貸主となるべき予約義務者をその債務から解放するためである。また,貸主となるべき予約義務者が破産したときは,貸主の破産管財人は,借主となるべき予約権者に対して目的物を交付する義務を負担するとともにその返還を求める権利を取得するはずであるが,破産手続きの確実・迅速性を尊重して,破産管財人をその債務から解放するためであろう。

(参考)

第556条(売買の一方の予約)

①売買の一方の予約は,相手方が売買を完結する意思を表示した時から,売買の効力を生ずる。

② 前項の意思表示について期間を定めなかったときは,予約者は,相手方に対し,相当の期間を定めて,その期間内に売買を完結するかどうかを確答すべき旨の催 告をすることができる。この場合において,相手方がその期間内に確答をしないときは,売買の一方の予約は,その効力を失う。

破産法 第53条(双務契約)

①双務契約について破産者及びその相手方が破産手続開始の時において共にまだその履行を完了していないときは,破産管財人は,契約の解除をし,又は破産者の債務を履行して相手方の債務の履行を請求することができる。

②前項の場合には,相手方は,破産管財人に対し,相当の期間を定め,その期間内に契約の解除をするか,又は債務の履行を請求するかを確答すべき旨を催告することができる。この場合において,破産管財人がその期間内に確答をしないときは,契約の解除をしたものとみなす。

③前項の規定は,相手方又は破産管財人が民法第631条(使用者の破産手続開始による解約の申入れ)前段の規定により解約の申入れをすることができる場合又は同法第642条(注文主の破産手続開始による解除)第1項前段の規定により契約の解除をすることができる場合について準用する。

消費貸借の予約の内容に関しては,原則として当事者が自由に定め得るが,公序良俗に反してはならないし(民法90条),また利息付消費貸借の場合は,利息制限法,出資法など,利息を制限する法令に従うことを要する。

売買代金を一定期ごとに分割して支払う特約のついた売買をいう。

この種の売買においては,目的物は契約成立と同時に買主に引き渡されるのを常とするから,売主は代金の支払いを確保するために所有権留保約款,期限の利益喪失約款(民法137条参照),失権約款を付することが多い。

割賦販売法 第7条(所有権に関する推定)

第2条第1項第一号に規定する割賦販売の方法(自社割賦)により販売された指定商品(耐久性を有するものとして政令で定めるものに限る。)の所有権は,賦払金の全部の支払の義務が履行される時までは,割賦販売業者に留保されたものと推定する。

宅地建物取引業法 第43条(所有権留保等の禁止)

①宅地建物取引業者は,みずから売主として宅地又は建物の割賦販売を行なつた場合には,当該割賦販売に係る宅地又は建物を買主に引き渡すまで(当該宅地又は建物を引き渡すまでに代金の額の10分の3をこえる額の金銭の支払を受けていない場合にあつては,代金の額の10分の3をこえる額の金銭の支払を受けるまで)に,登記その他引渡し以外の売主の義務を履行しなければならない。ただし,買主が,当該宅地又は建物につき所有権の登記をした後の代金債務について,これを担保するための抵当権若しくは不動産売買の先取特権の登記を申請し,又はこれを保証する保証人を立てる見込みがないときは,この限りでない。

それらの約款が,買主にとって過酷な条件を定めていることも稀ではない。そこで,割賦販売における買主の利益保護のために,割賦販売法,宅地建物取引業法,積立式宅地建物販売業法などが各種の規制を行っている。

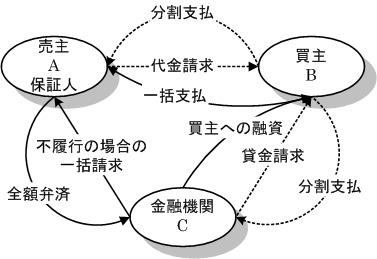

自社割賦販売からローン提携販売へ

|

|

| 自社割賦販売 | ローン提携販売 |

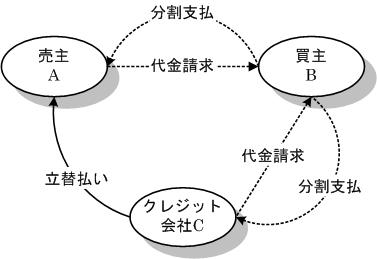

クレジット販売(立替払い)の隆盛とローン提携販売の新しい解釈

|

|

| 個品割賦購入あっせん契約 (クレジット販売,または,立替払い契約) |

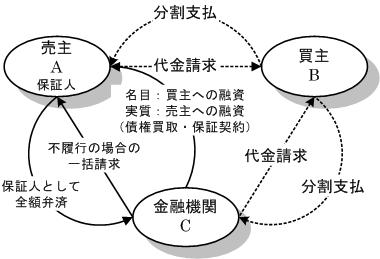

ローン提携販売の 新しい解釈 |

新聞,牛乳配達契約などをいう。今日の企業取引においては,一時的契約よりもむしろ継続的契約が中心となっている。

継続的契約の特質は,一時的契約以上に当事者間に信頼関係が支配していること,契約の解除が告知(契約の効力を将来に向かって消滅させる一方的意思表示)として構成され,契約の解消に遡及効がないこと,原則として同時履行の抗弁権が働かないことにある。

【課題Ⅲ-1】 割賦販売法2条の定義規定等を読んで,次の問に答えなさい。

問1 割賦販売,ローン提携販売,個品割賦購入あっせん契約のそれぞれについて,どのような特色と差異があるか簡潔に述べなさい。

問2 それぞれの契約において,所有権留保の権限は誰が有するのかを明らかにしなさい。

問3 それぞれの契約において,売主の負担は,どのように変化していったのかについて,考察しなさい。

問4 買主が売主に対して有していた抗弁(同時履行の抗弁権,瑕疵担保に基づく支払拒絶・解除の抗弁等)が,金融機関,クレジット会社に対して対抗できるかどうかについて,説明しなさい。

割賦販売法 第2条(定義)

この法律において「割賦販売」とは,次に掲げるものをいう。

一 購入者から商品若しくは権利の代金を,又は役務の提供を受ける者から役務の対価を2月以上の期間にわたり,かつ,3回以上に分割して受領すること(購入者又は役務の提供を受ける者をして販売業者又は役務の提供の事業を営む者(以下「役務提供事業者」という。)の指定する銀行その他預金の受入れを業とする者に対し,2月以上の期間にわたり3回以上預金させた後,その預金のうちから商品若しくは権利の代金又は役務の対価を受領することを含む。)を条件として指定商品若しくは指定権利を販売し,又は指定役務を提供すること。

…(中略)…

2 この法律において「ローン提携販売」とは,次に掲げるものをいう。

一 指定商品若しくは指定権利の代金又は指定役務の対価の全部又は一部に充てるための金銭の借入れで,2月以上の期間にわたり,かつ,3回以上に分割して返還することを条件とするものに係る購入者又は役務の提供を受ける者の債務の保証(業として保証を行う者に当該債務の保証を委託することを含む。)をして,当該指定商品若しくは指定権利を販売し,又は指定役務を提供すること。

…(中略)…

3 この法律において「割賦購入あっせん」とは,次に掲げるものをいう。

一 それと引換えに,又はそれを提示し若しくは通知して,特定の販売業者から商品若しくは権利を購入し,又は特定の役務提供事業者から有償で役務の提供を受けることができる証票その他の物又は番号,記号その他の符号(以下この項,第30及び第34条において「証票等」という。)をこれにより商品若しくは権利を購入しようとする者又は役務の提供を受けようとする者(以下この項,第30条及び第30条の6において準用する第4条の2において「利用者」という。)に交付し又は付与し,当該利用者がその証票等と引換えに,又はそれを提示し若しくは通知して特定の販売業者から商品若しくは権利を購入し,又は特定の役務提供事業者から役務の提供を受けるときは,当該利用者から当該商品若しくは当該権利の代金又は当該役務の対価に相当する額を2月以上の期間にわたり,かつ,3回以上に分割して受領し,当該販売業者又は当該役務提供事業者に当該金額を交付(当該販売業者又は当該役務提供事業者以外の者を通じた当該販売業者又は当該役務提供事業者への交付を含む。)すること。

二 証票等を利用することなく,特定の販売業者が行う購入者への指定商品若しくは指定権利の販売又は特定の役務提供事業者が行う役務の提供を受ける者への指定役務の提供を条件として,当該指定商品若しくは当該指定権利の代金又は当該指定役務の対価の全部又は一部に相当する金額を当該販売業者又は当該役務提供事業者に交付(当該販売業者又は当該役務提供事業者以外の者を通じた当該販売業者又は当該役務提供事業者への交付を含む。)し,当該購入者又は当該指定役務の提供を受ける者から2月以上の期間にわたり,かつ,3回以上に分割して当該金額を受領すること。

…(後略)…

第30条の4(割賦購入あっせん業者に対する抗弁)

購入者又は役務の提供を受ける者は,第2条第3項第一号又は第二号に規定する割賦購入あっせんに係る購入又は受領の方法により購入した指定商品若しくは指定権利又は受領する指定役務に係る第30条の2第1項第二号又は第5項第二号の支払分の支払の請求を受けたときは,当該指定商品若しくは当該指定権利の販売につきそれを販売した割賦購入あっせん関係販売業者又は当該指定役務の提供につきそれを提供する割賦購入あっせん関係役務提供事業者に対して生じている事由をもって,当該支払の請求をする割賦購入あっせん業者に対抗することができる。

2 前項の規定に反する特約であって購入者又は役務の提供を受ける者に不利なものは,無効とする。

3 第1項の規定による対抗をする購入者又は役務の提供を受ける者は,その対抗を受けた割賦購入あっせん業者からその対抗に係る同項の事由の内容を記載した書面の提出を求められたときは,その書面を提出するよう努めなければならない。

4 前3項の規定は,第1項の支払分の支払であって次に掲げるものについては,適用しない。

一 政令で定める金額〔4万円〕に満たない支払総額に係るもの

二 その購入が購入者のために商行為となる指定商品に係るもの(業務提供誘引販売個人契約に係るものを除く。)

[契約法講義の目次]へ