|

| *図1 物権と債権との区別 |

[top]

作成:2010年9月24日

明治学院大学法科大学院教授 加賀山 茂

担保法の目的は,債務の履行の確保である。債務が任意に履行されないときには,債権者は,債務者の総財産に対して強制執行を行い,そこから債権の回収をすることになる。このように,債権に備えられた強制執行をすることができるという効力を債権の掴取力という。この掴取力は,債務者の財産に対する「潜在的な換価・処分権」であるため,債権(人と人との関係)と物権(人と物との関係)とが交錯することになる。

債権の効力としての掴取力は,債権者平等の原則によって制限されているため,債務者に他の債権者が存在する場合には,債権者は債権の回収によって完全な満足を得ることができない。そこで,債権者としては,債務の履行を確保するため,債権の掴取力をさらに強化するための制度を必要とする。

ここでは,債権の掴取力を強化する方法は,2つの方向に向かうことを理解する。1つは,債務者の総財産以外の財産からも債権の回収を計ること(掴取力の量的拡大)であり,これが人的担保(保証と連帯債務)である。もう1つは,債務者の総財産,または,特定の財産について,他の債権者に先立って弁済を受けること(掴取力の質的拡大)であり,これが物的担保(事実上の優先弁済権と法律上の優先弁済権)である。

担保とは,債権の保全と取立てを確実にするための法制度であるが,その内容を知るためには,まず,物権の世界と債権の世界の違いとその交錯について理解を深めておく必要がある。

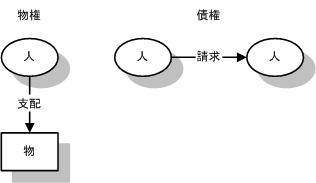

債権と区別される物権とは,ある人が物(有体物)に対して,排他的な支配権(使用・収益権または換価・処分権)を有するという関係にあること(*図1の左部分)をいう。物権(本権)は,使用・収益権,換価・処分権を有するかどうかによって,以下のように分類されている。

|

| *図1 物権と債権との区別 |

これに対して,債権とは,ある人(債権者)が他の人(債務者)に対してあることをすること(作為)またはあることをしないこと(不作為),すなわち,給付を請求することができる関係があること(*図1の右部分)をいう。

債権の定義については,上記の定義にさらに給付保持力を追加するのが最近の有力説[奥田・債権総論(1992)3頁]の考え方である。すなわち,債権とは,「特定人(債権者)が特定の義務者(債務者)をして一定の行為(給付)をなさしめ,その行為(給付)のもたらす結果ないし利益を当該債務者に対する関係において適法に保持しうる権利」であるとされている。しかし,いずれの説によっても,債権に掴取力があるということ,すなわち,債務者が債務を任意に履行しない場合には,債権者は,一定の要件の下で,裁判所に「強制履行」を請求することができる[民法414条]という点では異論はない。

債権の種類は様々な観点から分類されているが,債権の発生原因にしたがって分類すると以下の通りである。

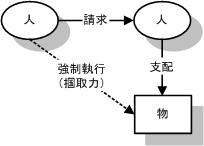

物権と債権とは,上記のように一応区別され,独自の世界を展開する。しかし,これら2つの世界は,債務者が債務を任意に履行しない場合に交錯することになる(*図2)。なぜなら,債務者が任意に債務を履行しない場合には,債務者の財産(有体物,無体物を含む)に対して強制執行を行う権利(掴取力)を有する[民法414条]からである。

|

| *図2 物権と債権との交錯 (債権の掴取力) |

民法414条に規定された債権の強制履行力のことを債権の掴取力と呼ぶ。この掴取力(債権における債務者の財産に対する換価・処分権)が,排他的支配権としての物権の世界と,平等な関係としての債権の世界を交錯させている。なお,法律辞書([有斐閣・法律学小辞典(2004)])によれば,掴取力の定義が以下のようになされている。

当初からの金銭債権だけでなく,それ以外の債権も不履行の場合には損害賠償債権に転化することにより,究極的には債務者の一般財産(責任財産)に対する強制執行によって終局的満足を受けることになる。これを実体法的にみれば,債権は債務者の一般財産への潜在的支配力を有しており,それが執行を通じて実現されるものとみることができる。債務者財産に対するこのような抽象的・潜在的支配力を掴取力と呼んでいる。

掴取力の実現は,民法414条およびそれに対応する民事執行法の規定にしたがって実現される。債務の種類に応じた掴取力(強制履行)の態様については,以下の*表3のようにまとめることができる。

| 債務の種類 | 民法 | 民事執行法☆☆☆ | |||||

|---|---|---|---|---|---|---|---|

| 作為債務 | 引渡債務 | 金銭債務 | 402条~405条 | 民法414条1項 (直接強制) |

43条~167条 (強制執行) |

167条の15 (間接強制) |

|

| 物の引渡債務 | 特定物の引渡債務 | 400条 | 168条~170条 (強制執行) |

||||

| 種類物の引渡債務 | 401条 | - | |||||

| 行為債務(引渡以外の作為債務) | 414条2項 (代替執行,法律行為の強制履行) |

171条(代替執行) 167条の15・16(間接強制) 172条~173条(間接強制) 174条(意思表示に代わる裁判) |

|||||

| 不作為債務 | 414条3項 (差止請求権を含む) |

171条 | |||||

もっとも,債権の掴取力(換価・処分権)は,以下の2つの制約を伴っている。

第1の制約は,債権の相対性に由来する原則であり,債権者が掴取力を獲得するのは,債務者が債務を任意に履行しない場合に限られる。債務者が債務を履行するならば,債権者は債務者の財産に対して掴取力を及ぼすことはできない。ただし,掴取力も,実際の効力は債務不履行の時点からであるにしても,万一の場合に発動できるように債権にはじめから備わった効力として存在している。これは,条件付権利が,権利として尊重されている[民法128条~130条]のと同じである。

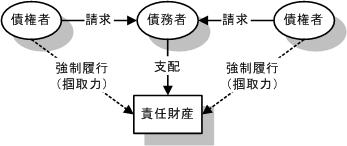

第2の制約は,債権の掴取力は債権者平等の原則に服するということである(*図3)。債権の掴取力は,民事執行法の手続きを介して,債務者の責任財産に対する換価・処分権として機能するが,この掴取力は,債権の相対性により,排他的な効力ではなく,すべての債権者が平等な立場で行使できるものである。

|

| *図3 債権の掴取力の制限 (債権者平等の原則) |

ここでいう責任財産とは,強制執行の対象物として,ある請求の実現の用に供される財産(物または権利)のことをいう。金銭債権の強制執行に即していえば,責任財産とは,債務者に属する執行可能な(法律上の差押禁止財産や一身専属的な権利を除く)総財産のことである。総財産は日々入れ替わり,その総額も刻々と変化しており,有体物を目的物とする物権の対象にはなりえず,債権譲渡など,債権の目的物となりうるだけであるというのが,現行民法の立法者の考え方である。

債権の掴取力が債権者平等の原則に服することについて,民法には直接の規定がない。ところが,旧民法には,債権者平等の原則とその例外に関する明文の規定があった[旧民法債権担保編1条]。その規定の内容は以下の通りである

旧民法 債権担保編(明治23年法律第28号)

第1条 ①債務者の総財産は,動産と不動産と現在のものと将来のものとを問はず,其債権者の共同の担保なり。但,法律の規定又は人の処分にて差押を禁じたる物は此限に在らず。

②債務者の財産が総ての義務を弁済するに足らざる場合に於ては,其価額は,債権の目的,原因,体様の如何と日附の前後とに拘はらず,其債権額の割合に応じて之を各債権者に分与す。但,其債権者の間に優先の正当なる原因あるときは此限に在らず。

③財産の差押,売却及び其代価の順序配当又は共分配当の方式は,民事訴訟法を以て之を規定す。

このように,旧民法においては,債権者の平等原則に服する人的担保と,債権者平等の例外に属する物的担保とが,債権担保編という1つの編に,統一的な形で規定されていた。したがって,旧民法においては,債権者平等の原則とその例外としての優先弁済権とを,債権担保という共通の土俵の下で考察することが容易であった。

それにもかかわらず,現行民法が,担保法に見られるこれらの共通性をあえて分断し,人的担保を債権編に,物的担保を物権編へと再編したことは,不幸なことであった。しかし,現行民法の立法理由([民法理由書(1987)],[梅・要義巻二(1896)]など)を読んでみると,ボワソナードが起草した債権担保編の条文自体は,文言等についての多少の修正は受けつつも,内容は変更されずに現行民法の中に取り込まれているというものが意外と多いことがわかる。したがって,ボワソナードの立法の精神に立ち返って,現行民法の立法の問題点を再検討することも不可能ではない。

むしろ,物的担保(担保物権)を,債権における掴取力が債権者平等の原則の枠を超え,債権が優先弁済権を獲得したものとして理解することは,旧民法の起草者であるボワソナードの精神に立ち返るばかりでなく,フランス民法典における担保法の改正(2006年)の動向にも適合するものといえよう。なぜなら,2006年の担保法の改正によって,フランス民法もまた,従来の考え方を改め,人的担保と物的担保を,共通の「担保」として,同一の編に取り込んで,統一的な規定を行うこととしたからである。

担保という用語は,債権の履行を確実にするという意味であり,通常は,保証と同じ意味で用いられる。売買契約における瑕疵「担保」[民法570条]という用語も,黙示の品質「保証」の意味で用いられている。また,民事訴訟において裁判所によって「担保の提供」を命じられる場合([民事訴訟法75条以下],また[民事執行法15条]参照)にも,その担保の提供には,「保証人を立てる」ことが含まれている([民事訴訟規則29条],また[民事執行規則10条]参照)。

担保と保証とを区別する場合には,担保を最も広い意味で用い,広義の担保の中に,人的担保としての保証と物的担保としての優先弁済権とを対立させて位置づけるという方法がとられている。そして,人的担保としての保証と区別される物的担保は,被担保債権の履行が確実でない場合には,牽連する義務の履行を拒絶することができることによって事実上の優先弁済権を確保するもの(履行拒絶の抗弁権)と,法律上の優先弁済権(他の債権者に先立って弁済を受ける権利)を有するものとがある。

担保という用語が最初に出てくる民法の条文は民法29条(不在者の財産管理人の担保提供および報酬)である。この条文で規定されている裁判所への担保提供義務[民法29条]に関しては,民事訴訟法においても,担保提供義務(立担保)の規定が用意されている。例えば,裁判所が原告に訴訟費用の担保を立てるべきことを命ずる場合において,被告は「原告が担保を立てるまで応訴を拒むことができる」[民事訴訟法75条4項]とされている。この規定を実体法的に分析すると,原告敗訴の場合に,訴訟費用を確実に原告に負担させるために,法が物的担保の一つとしての「拒絶の抗弁権」を被告に与えたものと考えることができる。また,原告が敗訴した場合に,被告は,「供託した金銭又は有価証券について,他の債権者に先立ち弁済を受ける権利を有する」[民事訴訟法77条]と規定されているが,このことは,被告に物的担保の一つとしての法律上の優先弁済権を認めたものと考えることができる。

このように,担保という用語は,法律の分野によって,さまざまな意味で用いられているが,「債権の担保」という場合には,債権の履行と回収を確実にする制度という意味で用いられている。本書でも,担保とは,債権担保の意味,すなわち,債権の掴取力の強化の意味で用いることにする。

債権の掴取力は,先に述べたように,債務者の資力が十分でない場合には他の債権者との競合にさらされるために,債権の回収という点で実効性に欠ける面があることは否めない。そこで,民法は,2つの方向で,債権の掴取力を強化する手段を債権者に与えている。1つは,責任財産の個数を増やすことである。これを人的担保(債権の掴取力の量的強化)という。もう1つは,責任財産から他の債権者に先立って弁済を受ける権利を取得することである。これを物的担保(債権の掴取力の質的強化)という。

| 担保の分類 | 性質・内容 | 対象・目的物 | 民法の根拠条文 | |

| 人的担保 (掴取力の量的強化) |

保証 | 債務者に代わって債務の弁済をする責任 | 責任財産 | 民法446-465条の5 |

| 連帯債務 | 債務と保証(連帯保証)との結合 | 民法432-445条 | ||

| 物的担保 (掴取力の質的強化) |

留置権 | 引渡拒絶の抗弁権(事実上の優先弁済権) | 動産,不動産 | 民法295-302条, 194条,475条,476条 |

| 先取特権 | 法律上の優先弁済権 | 動産,不動産,財産権 | 民法303-341条,511条 | |

| 質権 | 留置的効力を利用した約定の優先弁済権 | 動産,不動産,財産権 | 民法342-368条 | |

| 抵当権 | 追及効を伴う約定の優先弁済権 | 不動産,財産権 | 民法369-398条の22 | |

人的担保には保証と連帯債務とが含まれるが,連帯債務は通常の債務と,保証との結合であり,連帯債務の箇所で詳しく説明するので,ここでは,とりあえず保証について説明する。

また,物的担保には,民法に規定のない非典型担保(譲渡担保,仮登記担保)が含まれるが,これも,非典型担保の箇所で詳しく説明するので,ここでは,民法に規定された4つの物的担保について説明する。

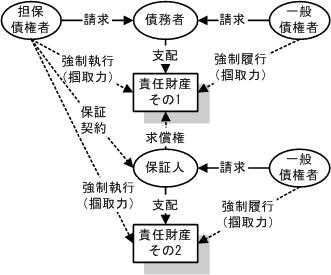

債権は,通常の場合には,債務者の責任財産に対してしか掴取力を及ぼすことができない。しかし,人的担保(広義の保証:狭義の保証と連帯債務とを含む)を設定すると,債権者は,債務者以外の保証人の責任財産に対しても,掴取力を及ぼすことができる。

この意味で,人的担保(広義の保証)とは,責任財産の個数を増やすことを通じて債権の掴取力を量的に強化するものであるといえる。すなわち,人的担保とは,債務者の責任財産だけでは債権の満足を得られない場合に備えて,資力のある人との間で保証契約を締結して,その人を債務者の保証人としておき,その人の責任財産からも債権の回収ができるようにする制度である。

|

| *図4 掴取力の量的強化としての保証 (人的担保) |

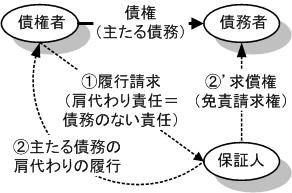

保証の制度は,債務者に信用を増加させるために有用な制度ではある。しかし,一方で債権者にとって都合のよい制度は,他方で責任を負担する保証人に過酷な責任を強いるおそれがある。そこで,民法は,いったんは債務者の債務を肩代りして弁済をすべき責任を負う保証人が,債務者に対して確実に求償ができるように[民法459条以下],求償権の範囲で,「債権者が有していた一切の権利を行使することができる」という,弁済による代位の規定[民法500条,501条]を用意している。それだけでなく,過酷な責任から保証人を免責するために,債権者に保証人に対する担保保存義務(広い意味での安全配慮義務)を課し,債権者がそれに違反した場合には,保証人が免責されるという保証人保護の規定を置いている[民法504条]。

その結果として,保証人の責任は,債権者に支払った額の全額を債務者に求償することを通じて完全に免責される。すなわち,保証人は,求償を通じて債務を負担しない状態に回復される。したがって,民法自体が「保証債務」という用語を用いているにもかかわらず,保証人の責任は,物上保証人[民法351条]の場合と同じく,「債務」ではなく「責任」である。すなわち,「保証債務」とは,実は,求償のできない本来の「債務」ではなく,求償を通じて債務を免責されるのであるから,「債務のない責任」に過ぎないと考えるべきである。

もっとも,通説([我妻・債権総論(1954)449頁],[於保・債権総論(1972)253頁],[奥田・債権総論(1992)380頁],[平井・債権総論(1994)303頁],[内田・民法Ⅲ(2005)338頁]など)は,保証を債務と考え,保証人は第三者ではなく,債務者と同じ地位に立つ者と考えている。

しかし,保証人が債権者に債務を支払った場合に,保証人が債務者に全額求償できるのは,保証人は債務者ではないからである。債務者の債務を他人である保証人が肩代りして弁済する[民法474条]からこそ,保証人は全額を債務者に求償できるのであって,保証人が最終的な負担を負う者という意味での債務者であるならば,求償はできないはずである。

そればかりでなく,保証を債務と考える通説の考え方は,民法448条が規定する「保証債務の付従性」によって,以下のように破綻するに至る。すなわち,通説は,「保証債務」を主たる債務とは別個・独立の債務であると定義しつつも,「保証債務」が主たる債務に従属するということを認めざるを得ない([我妻・債権総論(1954)450頁],[於保・債権総論(1972)254頁],[内田・民法Ⅲ(2005)338頁])。しかし,「主たる債務とは独立の債務」のはずが,「主たる債務に従属する」というのは,明らかな自己矛盾であり,理論自体が破綻している。この矛盾を解消するためには,根本にさかのぼって保証理論を再構築する必要がある。

本書の立場は,保証は債務ではなく,唯一存在する「主たる債務」について保証人が肩代りの責任を負うというものであるから,「独立の債務が従属する」という矛盾を,以下のように,完全に回避できる。

民法448条の保証の付従性とは,実は,「主たる債務」が消滅すれば,その債務を肩代りするという「保証人の責任」も当然に消滅するということを意味する。すなわち,「保証の付従性」とは,「主たる債務」の外に,「保証債務」という別の債務が存在するわけではないこと,そして,保証とは,債務ではなく,「主たる債務」を担保するための保証人の「責任」であることを証明するものにほかならない。

なお,人的担保に含まれる連帯債務は,本来の債務(負担部分)と連帯保証(保証部分)との結合であるため,連帯債務者の1人に生じた負担部分の消滅は,必然的に他の連帯債務者の保証部分に影響を及ぼすのであり[民法434条~439条],連帯債務においても,保証部分については付従性が妥当する。この点,通説は,連帯債務は債務であって保証ではないので,付従性の問題は生じない(例えば,[平井・債権総論(1994)327頁],[内田・民法Ⅲ(2005)372頁])としているが,これが誤りであることは,*第4章第3節(連帯債務)の箇所で詳しく論じる。

以上の議論を踏まえると,以下のような本書の立場(加賀山説)は,保証の性質について,矛盾のない理論を提供していると思われる。

民法448条は,保証人の責任が主たる債務に付従することを明らかにしている。この「保証の付従性」という法理は,保証理論の中核をなすものであり,学説においても争いがない。したがって,これを保証に関する原理として尊重することが許されよう。

民法448条の「保証の付従性」を前提とするならば,「保証債務」という民法の用語法自体が誤りであるということになる。このように,現行民法は,編別,タイトル,条文見出しには不用意な分類や用語法の誤りが多く見られるが,個々の条文の内容には間違いが少ないという特色を有している。現行民法のこのような特色は,典型的にはいわゆる担保物権の定義条文に見られるが,民法446条にもその特色が現れている。すなわち,タイトルの第4款「保証債務」という用語法は誤用である。しかし,そのタイトルに続く民法446条の具体的な内容は,「保証人は主たる債務者の債務の履行をする責任を負う」としており,保証が本来の債務でないことを正しく表現している。

左の図を見ながら,保証の最初の条文(冒頭条文)の民法446条1項をじっくり眺めてみよう。

第446条(保証人の責任等)

①保証人は,主たる債務者がその債務を履行しないときに,その履行をする責任を負う。保証人は,債務を負うのではなく,他人(債務者)の債務を肩代りして履行する責任を負うに過ぎないことが,条文に明確な形で書かれていることに気づくであろう。したがって,保証に関する本書の立場は,以下のようにまとめることができる。

*図5 債務のない責任としての保証の構造

保証とは,債権者・債務者間に存在する「主たる債務」について,債務者の支払い能力(信用)を強化(担保)するために,債務者がその債務を履行しないときは,保証人が債務者に代わって「主たる債務」を履行するという保証人の「責任」を意味する。したがって,保証は,終局的な責任を負うという意味での「債務」ではなく,債務者への求償が可能な「債務のない責任」である。

このように考えると,保証ばかりでなく,物上保証([民法351条],[民法372条]参照)も,ともに,「債務のない責任」であることが明らかとなる。もっとも,物上保証人が,担保となった特定の財産についてのみ責任を負う(有限責任)のに対して,保証人は,債務額の範囲で,一般財産を引き当てにする責任(無限責任)を負担する点で,物上保証と保証との間には責任の重さという点で大きな違いがあることに留意しなければならない。

ところで,債権の掴取力の量的拡大という点では,後に述べる詐害行為取消権も,債務者から逸失した責任財産について,受益者,転得者へと追及できる権利であり,広い意味での掴取力の強化である。この場合,追及を受ける受益者,転得者は,あたかも,物上保証人であるかのように,前主の責任を肩代りする有限責任を負うことになる。ただし,詐害行為取消権の場合には,責任を追及される人が受益者または転得者の2人に限定される。この点が,責任財産を何人にでも拡大できる保証とは異なっている。

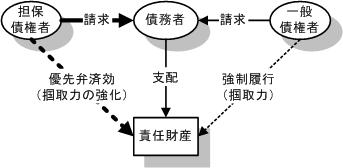

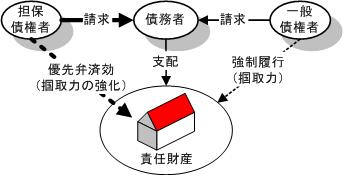

債権者が債権の回収を確実にするための1つの方法は,すでに述べたように,責任財産の個数を増やすことである(人的担保)。もう1つの方法は,責任財産から他の債権者に先立って弁済を受ける権利(優先弁済権)を取得することである。これを物的担保という。

|

|

| *図6 一般先取特権における優先弁済権 | *図7 質権・抵当権における優先弁済権 |

| 掴取力の質的強化としての優先弁済権(物的担保) | |

債権と物的担保との相違は,前記の*図3と上記の*図6,*図7との比較を通じて説明するのがもっとも簡明である。

第1に,すべての債権は,債務者が任意に履行しないときは,債務者の財産に対して債務名義を必要とする強制執行を通じて,債務者の財産を換価・処分する効力(掴取力)を有する。しかし,目的物を換価・処分した代金の中から,債権者は他の債権者と平等の割合(按分比例)で配当を受けるに過ぎない(債権者平等の原則)。

第2に,これに対して,物的担保は,債権(被担保債権)があることを前提にするが,債務者の責任財産に対して(一般先取特権の場合には責任財産すべてに対して,その他の物的担保については特定の目的物に対して),債務名義を必要としない(担保権の存在を証明する法定文書が必要となるに過ぎない)担保権の実行手続きを通じて,債務者の財産を換価・処分することができる。その上,目的物の換価・処分した代金の中から,他の債権者に先立って弁済を受ける権利(優先弁済権)を有する。

債権と物的担保との間における上記の違いを決定的と考えるのが通説の考え方である。これに対して,本書の立場は,この違いは,相対的な違いに過ぎず,むしろ,債権の掴取力という点では,債権も物的担保も共通しており,両者は,債権者平等原則に基づく按分比例か,それとも優先弁済が可能か,という違いがあるに過ぎないと考えている。

従来の学説が物的担保を物権であると考えてきたのは,物的担保が物権編に編入されているという理由だけでなく,物的担保の対世的な機能(直接取立権,追及効,優先弁済効)が,相対的な債権では説明がつかないと考えられてきたからである。

しかし,わが国の民法は,ドイツ民法とは異なり,債権の内部において,対世的な機能を有する権利(債権者代位権,詐害行為取消権等)を有している(ドイツ民法はこれらの制度を有していない)。したがって,これらの権利,および,同時履行の抗弁権の対外的効力,相殺の担保的機能を再構成することにより,物的担保のすべての機能を債権法の世界の中で矛盾なく説明することが可能となる。

| 担保の手段 | 性質・内容 | 対象・目的物 | 民法の根拠条文 | ||

| 直接取立権 | 債権者代位権 | 第三債務者に取立てを行う権利 | 債務者の債権 | 民法423条 | |

| 直接訴権 | 第三債務者に排他的に取立てを行う権利 | 債務者の債権 | 民法314条,613条 (自賠法16条) |

||

| 追及権 | 詐害行為取消権 | 受益者,転得者の財産に追及できる権利 | 第三者の責任財産 | 民法424-426条 | |

| 優先弁済権 | 同時履行の抗弁権 | 履行拒絶による事実上の優先弁済権 | 対立する債権・債務 | 民法533条 | |

| 相殺権 | 牽連性ある債権に対する即時・優先回収権 (法律上の優先弁済権) |

受働債権 | 民法511条,468条2項 | ||

債権の掴取力は,債権の相対性に基づき,債務者の責任財産に及ぶが,債務者の財産のうち,債務者の第三債務者に対する債権については,債権の相対性の原則に従い,債権者が直接に第三債務者に対して支払いを求めることはできない。債権者が債務者の債権に対して換価・処分権を行使するためには,まず,債務者に対して債務無名義を取得し,その債務名義に基づいて,債務者の債権を差押え,差押えの効力として第三債務者に対して取立てを行うのが本筋であると考えられてきた[民事執行法143条以下]。

しかし,わが国の民法は,それにとどまらず,債権執行の制度が発達していなかったフランスにおいて実体法の制度として発展した債権者代位権(action oblique[民法423条]),および,直接訴権(action directe[民法613条,自賠法16条])の制度を取り入れている。この2つの制度によって,わが国の民法においては,債権者は,債務者に対する債務名義を必要とせず,裁判上および裁判外で,第三債務者に対して直接の取立権を行使することが可能となっている。

さらに,債権者を害することを知りながら重要な責任財産を債務者が第三者に譲渡した場合には,債権者は,悪意の第三者に移転した財産に対して追及できる権利として詐害行為取消権(action paulienne)の制度を取り入れている[民法424条~426条]。

債権者が第三者に対して直接に取立を行うことは,物権とされてきた債権質に特有の現象と考えられてきたし,債権者が第三者の財産に対して直接に強制執行を求めることは,物権としての抵当権に特有の現象と考えられてきた。しかし,上記の債権者代位権,直接訴権は,債権質と同様に,債権者に第三債務者に対して直接の取立権を認めるものであり,詐害行為取消権は,抵当権と同様に,第三者に追及効を認めるものである。

このように考えると,これまで,物権である担保物権だけに可能とされてきた直接取立権も,また,物権にだけ認められると考えられてきた追及効も,債権の掴取力の強化としてすでに存在していることがわかる。そして,このことは,物的担保を債権法の制度として再構築が可能であることが可能であることを示唆しているといえよう。

本書を読み進めていくと,そのほかにも,物的担保に特有の機能として考えられてきた優先弁済権(他の債権者に先立って自己の債権の弁済を受ける権利のこと([民法303条],[民法342条],[民法369条]))が,実は,債権法の内部にすでに存在していることが明らかとなる。留置権の効力は,事実上の優先弁済権であることは,疑いがない。しかし,その効力を導き出しているのは,履行拒絶の抗弁権であり,それは,すでに,同時履行の抗弁権においてその道具立てが用意されている。さらに,法律上の優先弁済権についても,実は,相殺の効力の中の相殺の担保的機能といわれているものは,債権法の内部において,すでに,法律上の優先弁済権を実現しているのである。

同時履行の抗弁権も,留置権も,相殺も,2つの債権の間に牽連性が認められる場合には,一方の債権だけを実現すると不当な結果が生じるという抗弁(悪意の抗弁(exceptio doli))に由来している。すなわち,事実上の優先弁済権(同時履行の抗弁権~留置権)も,法律上の優先弁済権(相殺~物的担保)も,牽連する2つの債権は運命共同体のように同時に履行されるべきであり,この関係は,第三者の介入によっても害されるべきでない(牽連性の第三者対抗力)というメカニズムによって実現されているのである。

このように,担保法の本質と考えられる掴取力の量的強化(人的担保),掴取力の質的強化(物的担保)の実現手段は,すべて,債権法の内部において用意されているのである。

以下の項目について,学習目標が到達されているかどうかをチェックしてみよう。まず,本文を見ずに,六法と自分の頭だけを頼りに,答えを必ずノートに書いてみること。その上で,本文を読み直して,答えが正しいかどうかチェックしてみよう。本文を読んだときはわかったつもりでも,実際に自分の頭で考え,それを書いてみようとすると,答えが書けるほどには理解していないことがわかるはずである。もしも,前提知識が十分でないために,本文を読んでも答えることができない場合には,巻末の用語辞典等の法律辞書や民法判例百選ⅠⅡ等の参考書を利用するとよい。

物権と債権の交錯について

債権の掴取力の強化について

担保法の全体像について興味がある人は,担保法を「嘘の効用と限界」という観点から解説する以下のプレゼンテーションを参考にするとよい。

担保法-嘘の効用と弊害(2009;PowerPointファイル)

[top]