|

|

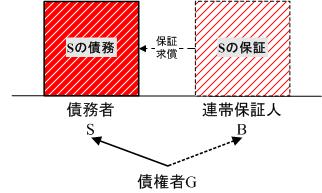

| *図45 連帯保証の透視図 (通常の債務に対する負担部分0の連帯債務) Sの債務についてBがGに対して連帯保証している |

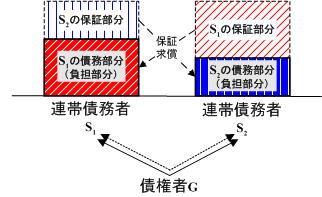

*図46 連帯債務の透視図 (通常の債務と連帯保証との結合) S1とS2はGに対して連帯債務を負っている |

[top]

作成:2010年9月24日

明治学院大学法科大学院教授 加賀山 茂

人的担保に関しては,現在の学説は,手がつけられないほどに混乱している。たとえば,「保証債務は独立の債務であるが主たる債務に従属する」[於保・債権総論(1972)254頁]とか,保証は主たる債務と別個の債務である([平井・債権総論(1994)304頁],[内田・民法Ⅲ(2005)338頁])が,連帯債務は債務であって保証ではないので,付従性の問題は生じない([平井・債権総論(1994)327頁],[内田・民法Ⅲ(2005)372頁])とか,論理学を学習した人なら誰でも誤りだとわかる学説が通説となっているからである。

通説は,このような誤った前提から出発しているために,様々な局面で具体的妥当性を欠く結論を導いており,その弊害は目に余るものがある。特に,連帯債務者間の求償の場面において,通説の考え方は,大きな弊害を生じさせている。

ここでは,人的担保の性質を理解するとともに,連帯債務とは本来の「債務」と連帯「保証」とが結合したものであること,すなわち,相互保証理論の内容を理解する。そのことを通じて,保証人には求償権があるが,債務者には求償権がないため,自らの債務を弁済するのに,保証人に事前に通知する必要もなく,そのことを怠ったからといって,保証人から求償されることもないことを理解する。

人的担保は,保証(通常保証と連帯保証とがある)と連帯債務とに分かれる。物的担保が,債権の掴取力を質的に高めて債権者に優先弁済権をもたらすものであるのに対して,人的担保は,掴取力を量的に拡大し,第三者である保証人の責任財産をも掴取力の対象とする制度である。したがって,人的担保である保証を学ぶことによって,掴取力の対象としての責任財産の量的拡張の考え方,すなわち,「債務のない責任」という考え方を深く理解することができるようになる。

保証は,保証「債務」ともいわれ,債務の一種であるかのように考えられてきた([我妻・債権総論(1954)449頁],[於保・債権総論(1972)253頁],[奥田・債権総論(1992)380頁],[平井・債権総論(1994)303頁],[内田・民法Ⅲ(2005)338頁],[潮見・債権総論Ⅱ(2005)421頁]など)。しかし,すでに,*第1部第2章第2節2(債権の掴取力の量的強化としての人的担保)で詳しく検討したように,保証は決して債務ではない(保証人は求償を通じて最終的には免責されるのであるから,理論的には,保証人は債務を負わないといわざるを得ない)。

保証とは,他人の債務を履行する責任を負わされた状態(債務のない責任)をいう[民法446条1項]のであって,保証人は,主債務者の債務以外に別の債務を負うものではない。すなわち,主債務者の主たる債務がひとつだけ存在し,一定の要件が備わった場合に,第三者である保証人が,主債務者代わって,主たる債務(保証債務ではない)を履行しなければならない責任を負うものに過ぎない(加賀山説)。

このように,保証が債務ではなく,責任に属することは,以下の対照表(*表21)にしたがって「債務」と「責任」とが分離されていることを確認し,その上で,民法446条1項の文言をよく読むと理解できる。

| 責任の態様 | 名称 | 解説 | 具体例 | |

|---|---|---|---|---|

| 債務あり | 責任あり | (本来の)債務 | 債務者が債権者に負う本来の債務であって,他人に転嫁(求償)することができないもの。債権者から裁判所に訴えて履行を求めることができる。 | 通常の債務,連帯債務の負担部分(なお,通説によれば,保証もここに含まれることになる)。 |

| 責任なし | 自然債務 | 債務者が任意に履行すれば有効な弁済となり,債務者は給付したものを不当利得として債権者から取り戻すことはできないが,債権者の方から裁判所に訴えて履行を求めることができない債務。 | いわゆる紳士契約・紳士協定,消滅時効が援用された債務。 | |

| 責任のない債務 | 訴求して給付判決をもらうことまではできるが,強制執行はできない債務。 | 強制執行免脱約款つきの債務。 | ||

| 債務なし | 責任あり | 債務のない責任 | 他人の債務を肩代りして弁済する責任のこと。本来の債務者に対して求償権を有するため,最終的な債務を負わないのが特色。 民法446条1項が「保証人は,主たる債務者がその債務を履行しないときに,その履行をする責任を負う」として,債務と責任とを明確に区別する表現を用いていることに注目すべきである。 |

物上保証,保証,連帯債務の(連帯)保証部分。 |

| 責任なし | - | - | - | |

通説も,物上保証の場合には,物上保証人は,債務を負わず責任だけを負っていること(債務のない責任)を認めている([我妻・担保物権(1968)129頁],[高木・担保物権(2005)62頁,104-105頁],[道垣内・担保物権(2005)81頁],[内田・民法Ⅲ(2005)387頁]など)。物上保証の場合に限らず,通常の保証の場合にも,保証人は,債務者の債務について肩代りの履行責任を負わされているだけであるというのが,本書の立場である。

この点を理解できるかどうかが,保証の本質(保証の付従性と求償権の発生)に迫れるかどうかの分かれ目となっているのであるから,読者にとっては,一大決心が必要となる。確かに,通説に反対する本書の立場に立つことは,読者としては勇気のいることに違いない。しかし,通説によっていたのでは,保証における事前求償,連帯債務の一部免除,連帯債務の求償の要件としての事前・事後の通知の要件等について,条文の意味ばかりか,判例法理を理解することもできなくなることが目に見えている。

これまで,多くの学生を教えてきた経験上,通説を学んだ学生のほとんどすべてが,上記の問題,特に,連帯債務者の1人に生じた事由の他の連帯債務者に対する絶対的効力についての理解に失敗している。このことを考慮するならば,ひとまず本書の立場に立って理解を進めていくことを勧めたい。

本書の立場にしたがって保証の本質が理解できれば,連帯債務に関する難解な問題のすべてを理解することができる。そのような理解をした上で,矛盾と混乱の宝庫となっている通説をじっくり読めばよい。そうすれば,通説の問題点を含めて,人的担保に関する難解な問題をすべてを理解することができるであろう。

債務のない責任である「保証」ばかりでなく,債務としての「連帯債務」が人的担保に含まれるのはなぜであろうか。その理由は,後に詳しく検討するように,連帯債務とは,単なる債務ではなく,本来の債務(負担部分)と連帯保証(保証部分)とが結合したものだからである(相互保証理論)。

本来の債務と連帯保証との結合は,通常は,当事者の合意によって生じる(約定の連帯債務)。しかし,このような債務と連帯保証との結合は,法律の規定(例えば[民法719条]の共同不法行為者間の連帯債務)によっても生じる(法定の連帯債務)。後者は,通説によれば,「不真正連帯債務」と呼ばれているが,後に詳しく論じるように(*第4章第3節5),その本質は,法定の連帯債務である。したがって,その法律効果は通常の連帯債務と全く同一であり,すべて,相互保証理論によって説明することができる。

なお,保証と連帯債務とが連続していることは,連帯保証を理解すればよくわかる。すなわち,「負担部分ゼロの連帯債務とは,連帯保証のことである」といえば,保証と連帯債務との接点が理解できると思われる(わかりにくければ,*図45(連帯保証の透視図)と*図46(連帯債務の透視図)とを対比してみるとよい)。

債務者と保証人との関係を表したのが,以下の図のうちの左側の図(*図45)である。保証と連帯債務との関係を明らかにするため,ここでは,保証のうち,連帯保証の例を挙げることにする。連帯保証を例とする理由は,連帯保証人は,催告の抗弁権も検索の抗弁権も有しないため[民法454条],連帯債務と同じように,債権者から全額の弁済を求められるからである。

連帯保証の場合も,連帯債務の場合も,債権者Xにとっては,Y1に対しても,また,Y2に対しても全額の弁済を請求できる点で,両者は同じ立場にある。しかし,Y1またはY2がXに全額を弁済した場合の求償関係においては,債務者Y1と連帯保証人Y2とでは,その立場が天と地ほどに異なることに注意しなければならない。

主たる債務者であるY1が債権者Xに弁済した場合には,自己の債務を弁済したに過ぎないので,求償関係は生じない。これとは反対に,連帯保証人であるY2がXに弁済した場合には,Y2は,Y1の債務(主たる債務)を肩代りして弁済したのであるから,Y1に対して全額を求償することができる(結局のところ,保証人Y2は債務の全額を免れる)。すなわち,保証人であるY2は,いったんは,債務者であるY1の債務を履行する責任を負うものの,求償を通じてXに弁済した債務の全額をY1から取り戻すことができるので,結果として債務は負わないことになる(債務のない責任)。

ここで重要なことは,保証人Y2が弁済した場合には,求償が生じるが,債務者Y1が弁済した場合には,求償は絶対に生じないという点である。その理由は,本来の債務(自分の債務)を弁済した場合には債務が完全に消滅するため求償が生じないのに対して,保証債務を弁済した場合には,他人(債務者)の債務(主たる債務)を肩代りして弁済したのであるから,広い意味での不当利得状態が生じ,これを回復するために,保証人に求償が生じるからである。

単純なことなので,保証の場合には,この点を間違える人はほとんどいない。ところが,これが,次に述べる少し複雑な連帯債務の問題になったとたんに,基本を忘れてしまう人が多い。すなわち,連帯債務者が,本来の債務に当たる部分(負担部分)に満たない額を弁済した場合でも,求償が生じるという誤りを犯す人が多い(後に述べるように,これが通説となっている)のであるから,基本をきちんと理解することがいかに大切であるかを実感することができるであろう。

|

|

| *図45 連帯保証の透視図 (通常の債務に対する負担部分0の連帯債務) Sの債務についてBがGに対して連帯保証している |

*図46 連帯債務の透視図 (通常の債務と連帯保証との結合) S1とS2はGに対して連帯債務を負っている |

保証の場合と比べて,連帯債務の場合の求償関係はどのようになるのだろうか。上の図の右側にある図(*図46)は,連帯債務の内部をいわば透視した図である(従来の学説においては,連帯債務の内部構造はベールに包まれていた)。この透視図(*図46)によれば,連帯債務が本来の債務(負担部分)と連帯保証部分(保証部分)とから成り立っていることが一目瞭然となる。

これまで難解とされてきた連帯債務者の求償関係も,*図46のような透視図を使って分析的に考えると,基本的なミスを犯すことを防止できる。

まず,債権者Xから請求を受けて,連帯債務者の1人であるY1が連帯債務全額を弁済した場合を考えてみよう。弁済した連帯債務の全額のうち,Y1の本来の債務部分(負担部分)はY1自身の債務であるので,その分はY2に求償できない(債務者が弁済しても保証人に求償できないのと同じ)。しかし,全額弁済したうち,Y1の本来の債務(負担部分)を超える部分(保証部分)はY2の債務を肩代りして弁済したのであるから,Y2に求償できる(保証人が弁済したときは,主たる債務者に求償できるのと同じ)。

次に,債権者Xから請求を受けて,連帯債務者の一人であるY2が連帯債務全額を弁済した場合を考えてみよう(各自で実際に考えてみること)。そうすると,先の例と同様に,Y2が弁済した金額のうち,Y2の本来の債務(負担部分)についてはY1に求償できないが,負担部分を超えて弁済した部分(保証部分)については,Y1に求償できることが理解できるはずである。

複雑な連帯債務も,このように,本来の債務と連帯保証との結合であるという連帯債務の構造を知った上で実際に作業をしながら考えてみると理解が容易となる。難解とされる連帯債務者間の求償の問題も,このように,基本に沿って,一つ一つ丁寧に考えていくことによって理解が深まっていく。つまり,基本の理解には,面倒がらず,時間をかけて取り組むべきであって,そのことが,応用問題をこなす原動力につながっていくのである。

基本にしたがって理解を進めれば,連帯債務者の1人が弁済した場合に,他の連帯債務者に求償ができるのは,自らの負担部分を超えた弁済をした場合に限られることがよくわかる。それにもかかわらず,連帯債務者間の求償について,致命的なミスを犯しているのが通説なのであるから,法律学は恐ろしい。ここでいう通説の誤りとは,以下のように,保証人間の求償関係と連帯債務者間の求償関係とで,違う扱いをする点にある。

通説は,民法465条1項が,民法442条1項を準用して,保証人間の求償の要件として「自己の負担部分を超える額を弁済したとき」と規定していることから,保証の場合については,負担部分を超える部分についてのみ他の共同(連帯)保証人に対して求償ができるということを認めており,この点は,正当である。ところが,通説・判例〈大判大6・5・3民録23輯863頁〉は,連帯債務者間の求償に関しては,民法442条が「連帯債務者の1人が弁済をし,その他自己の財産をもって共同の免責を得たときは,その連帯債務者は,他の連帯債務者に対し,各自の負担部分について求償権を有する」と規定しており,保証の場合とは異なり,「負担部分を超える額を弁済したとき」という文言がないことを理由として,以下のような反対解釈を行っている。すなわち,保証人間の求償の場合には,負担部分を超えた部分しか求償できないが,連帯債務者間の求償の場合には,負担部分を超えない部分であっても,求償することができる([我妻・担保物権(1968)433-434頁])と解している。

しかし,通説・判例の反対解釈は,ここでも,誤りに陥っている(誤った反対解釈)。その理由は以下の通りである。

第1に,連帯債務者の1人が連帯債務の全額に満たない弁済をした場合には,まず,その連帯債務者の負担部分の弁済に充当され,負担部分を超えた場合に初めて,保証部分に充当されると考えるべきである。このことは,「弁済が全額に満たない場合に,どの部分が弁済として充当されるか」という問題に関する弁済充当の規定が,「債務者のために弁済の利益が多いものに先に充当する」[民法489条2号]と規定しており,まず負担部分から充当される方が弁済者ために利益が多いものであることからも明らかである。

第2に,比較法的な観点からも,ヨーロッパ契約法原則10:106条が,「連帯債務者の1人が自らの負担部分を超えて履行したときは,他のいずれの連帯債務者に対しても,それらの債務者各自の未履行部分を限度として,自らの負担部分を超える部分を求償することができる」[潮見他・ヨーロッパ契約法原則Ⅲ(2008)32頁]と規定しており,これが,世界の趨勢となっていることからも,負担部分に満たない弁済では,求償の問題は生じないことが明らかである。

つまり,連帯債務者が負担部分に満たない弁済をした場合には,その弁済は,すべて負担部分に充当されるのであり,したがって,その場合には,他の連帯債務者に対して求償することはできないのである。このことは,主たる債務者が弁済しても,決して,求償権が生じないのと同様である。

それでは,わが国の通説・判例は,なぜ,このような基本的な問題について誤りを犯しているのであろうか。通説の誤りは,誤った反対解釈に由来しているのであるが,この場合の反対解釈は,単に論理学的な誤りだけでなく,その原因が,現行民法の歴史をないがしろにしたために生じたものであり,立法理由の探求が重要であることを示してくれている。

*表22を見てみよう。旧民法は,起草者であるボワソナードが,連帯債務とは債務と保証との結合であることを理解していたため,保証を先に規定し,その規定を連帯債務に準用していた。

ところが,現行民法は,旧民法とは異なり,保証を債権担保という観点からではなく,多数当事者の債権・債務関係として位置づけた。このため,現行民法においては,債務を含む連帯債務を先に規定し,その規定を保証に準用するという順序の変更を行ったのである。

連帯債務者間の求償[民法442条]の問題および共同保証人間の求償[民法465条]の問題について,現行民法は,旧民法の内容はそのままにして順序のみを変更するという方針をとった。それにもかかわらず,出来上がった現行民法の求償に関する部分は,共同保証と連帯債務とでは,内容が異なるように解釈できる結果となってしまった。現行民法の規定を見てみると,準用されるべき連帯債務の規定[民法442条]には,保証の規定[民法465条]のような「負担部分を超える額を弁済したとき」という限定がないため,連帯債務の場合には,民法465条の反対解釈が行われ,負担部分を超えない額を弁済したときでも,求償が可能であるという見解が通説・判例となったのである。

| 第465条〔共同保証人間の求償権〕 | 第442条〔連帯債務者間の求償〕 | |

|---|---|---|

| ①現行法の立場:連帯債務の規定を保証の規定が準用する | 特別規定: (1) 第442条から第444条までの規定〔弁済した連帯債務者の求償権〕は,数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したときについて準用する。 |

一般規定: (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,その連帯債務者は,他の連帯債務者に対し,各自の負担部分について求償権を有する。 |

| 立法者の本来の意図を実現するための作業:上欄①の現行民法の条文の内容をそのままにして,旧民法のように,条文の順序だけを入れ替え,保証を先に規定し,連帯債務がそれを準用するという形式に直してみたのが,下欄②である。下欄②にしたがって,現行民法を読み直してみると,現行民法の本当の意味が明らかになる。 | ||

| ②旧民法の立場:保証の規定を連帯債務の規定が準用する | 一般規定: (1) 数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したときは他の保証人に対し,各自の負担部分について求償権を有する。 |

特別規定: (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,第465条〔共同保証人間の求償権〕の規定を準用する。 |

現行民法の条文を,内容をそのままにして,順序だけを旧民法と同じように,保証を先に規定し,連帯債務で補償の規定を準用するように変更してみると,内容は同じであるのに,「負担部分を超える額を弁済したとき」という文言が,保証の場合だけでなく,連帯債務の場合にも,同じように適用(準用)される。このため,反対解釈の余地はなくなることがよくわかる。その理由は,一般規定で書かれたことは,書かれていない特別規定にも適用(準用)されるからである。

以上の問題については,現行民法の編纂過程を知っておくと,通説のような誤った反対解釈に陥るおそれがなくなることが理解できる一例として記憶にとどめておくとよい。また,パンデクテン方式においては,条文の順序が重要な意味を持っており,したがって,条文の順序を変更する際には,準用関係を慎重に取り扱わなければならないという点でも,記憶にとどめておくべきであろう。

連帯債務を債務と保証との結合であるという考え方(相互保証理論)は,保証と連帯債務の求償関係について統一的な解決指針を与えてくれる点に特色がある。そればかりでなく,この考え方によれば,さらに難解な問題とされる「通知を怠った連帯債務者間の関係」[民法443条]について,混乱に陥っている現在の学説・判例をあるべき解決方向へと導くことも可能となる。

連帯債務者間の求償については,民法443条1項が,求償の要件として事前の通知(連帯債務者の1人が弁済する前に,他の連帯債務者が債権者に対して抗弁を有しているかどうかを確認する義務)を規定するとともに,同条2項が,事後の通知(連帯債務者の1人が共同の免責を得た場合に,他の連帯債務者が債権者に二重弁済をしないよう配慮する義務)を規定している。事前の通知,事後の通知は,ともに他の連帯債務者が求償するための要件であり,この要件を怠った場合には,連帯債務者の1人は,他の連帯債務者に対して求償することができない。二重弁済を受けた債権者から,負担部分を超えて弁済した部分の返還を不当利得に基づいて請求するしかない。

連帯債務者の1人が弁済によって共同の免責を得たが,事後の通知を怠っている間に,他の連帯債務者が事前の通知を怠って二重に弁済をしてしまったというように,事後の通知を怠った連帯債務者と事前の通知を怠った連帯債務者とが競合した場合に,どちらの弁済が有効となるかについては,明文の規定が存在しない。このため,解釈の余地が生じており,古くから以下のような学説の対立がある。

一方で,第1の弁済を有効とし,または,民法443条2項の適用には,同条1項の事前の通知が前提となるとして,事前の通知を怠った連帯債務者に対して民法443条2項の適用を否定する考え方(民法443条2項適用・否定説)が通説として存在する[我妻・債権総論(1954)438頁]。

他方で,民法443条の2項には,1項の事前の通知は要件となっていないとして,第1の弁済者が事後の通知を怠った場合には,事前の通知を怠った第2弁済者に民法443条2項の適用を肯定する考え方(民法443条2項適用・肯定説)や,両者の過失の程度によって,どちらが弁済するかを判断するという考え方(折衷説)も存在する(学説については,辻伸行[民法判例百選Ⅱ〔第6版〕(2009)47頁]参照)。

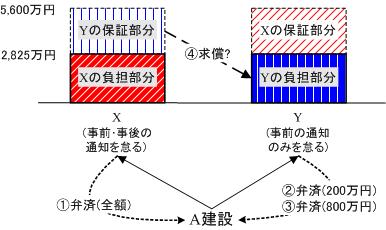

このように学説が対立している中で,最高裁昭和57年判決は,連帯債務者のうちの1人であるXが,事前の通知と事後の通知の両者を怠って,債権者Aに連帯債務全額を弁済したところ,他の連帯債務者Yが,事前の通知を怠って,負担部分の範囲で債権者Aに弁済をした場合に,全額弁済をしたXがYに対する負担部分の全額について求償請求を行ったという事案について,民法443条2項適用否定説の立場に立ち,以下のように判示して,Yの民法443条2項の抗弁を否定して,Xの求償を認めた。

|

連帯債務者の一人〔Y〕が弁済その他の免責の行為をするに先立ち他の連帯債務者〔X〕に対し民法443条1項の通知をすることを怠った場合は,すでに弁済その他により共同の免責を得ていた他の連帯債務者〔X〕に対し,同条2項の規定により自己の免責行為を有効であるとみなすことはできない。 |

| *図47 最二判昭57・12・17民集36巻12号2399頁 民法判例百選Ⅱ〔第6版〕第22事件 | |

昭和57年最高裁の判断は,第1に,抽象的なレベルにおいても,民法443条の解釈を誤っている。その理由は,民法443条が,連帯債務者間の求償権について,事前・事後の通知を怠った連帯債務者は求償権を行使できないとして,求償権の行使を明確に否定しているにもかかわらず,先に弁済をしたという理由でXにYに対する求償を認めているのは,民法443条の趣旨にも,文言にも反しているからである。

昭和57年最高裁の判断は,第2に,事案の解決としても,負担部分の範囲内の弁済をしただけであるため,求償の余地がなく,したがって,事前の通知義務を課されていないYに対して,事前・事後の通知を怠ったため求償権を行使できないはずのXに求償権を認めており,具体的な妥当性を欠いている。その理由を詳しく述べると,以下の通りである。

連帯債務を債務と保証の結合と考える本書の立場(相互保証理論)に立つと,求償の要件としての通知は,負担部分を超える弁済(弁済に類似する出捐行為を含む)の場合と,負担部分を超えない弁済の場合とを厳しく区別する必要がある。先に明らかにしたように,第1に,負担部分を超える部分の弁済は,保証人としての弁済であり共同の免責を生じるために,求償が生じる。これに対して,第2に,負担部分の範囲内での弁済は,主債務者としての弁済に外ならず,求償の問題を生じない。したがって,他の連帯債務者に対して事前に通知する必要はない。このことは,一方で,保証人の場合は,債務者への事前の通知が必要であるのに対して,他方で,債務者の場合は保証人への事前の通知が必要とされないのと同じである。保証人の弁済は求償権を生じるため事前の通知が必要であるが,債務者の弁済は求償を生じないので,事前の通知をする必要がないためである。

もっとも,保証に関する民法463条2項は,「連帯債務に関する民法443条(通知を怠った連帯債務者の求償の制限)の規定は,主たる債務者についても準用する」と規定している。この条文からは,主債務者も,保証人に対して,事前・事後の通知を要求されているように見える。しかし,ここでも,本来なら,保証の規定を連帯債務に準用すべきであるのにもかかわらず,逆に,連帯債務の規定が保証に準用されている点で,その解釈には,慎重な態度が要求される。

通説も,民法463条2項の適用に際して,主債務者の弁済については,事前の通知は問題とならないとしており[我妻・債権総論(1954)491頁],その理由については,[潮見・債権総論Ⅱ(2005)487頁]が,以下のように,的確な説明を行っている。

民法463条2項は,主たる債務者が弁済その他の出捐行為をした場合につき,事前の通知,事後の通知に関する連帯債務の規定(民法443条)を準用している。けれども,事前の通知を定める民法443条1項の規定は,主たる債務者が弁済その他の出捐行為をする場合には,準用の余地がない。なぜなら,「事前の通知」の制度は,弁済その他の出捐行為をした者が債権者に対して有する抗弁でもって対抗できるとするものである。ところが,主たる債務者が弁済その他の出捐行為をしたとしても,主たる債務者は保証人に対して求償権を有しない。だから,ここでは,443条1項を準用する基礎が存在しないのである。

このように考えると,通知を怠った連帯債務者間の求償の問題を論じる場合にも,原則に立ち返り,まず,保証人と主たる債務者間の求償の法理を明らかにした上で,連帯債務者間の求償について考察することが賢明であることがわかる。

保証に関しては,民法463条は,通説の立場によっても,以下のように解釈されていることを確認する必要がある。

そうすると,通知を怠った連帯債務者間の事前・事後の通知に関しても,明文の規定はないが,以下のようなルールを導くことができる。

以上の考え方に基づいて,先の最高裁昭和57年判決の事案を検討してみよう。本件の場合,事前・事後の通知が要求されるのは,負担部分を超えて弁済をし,Yに対して求償を求めているXだけである。求償を請求されているYは,自己の負担部分について弁済をしているに過ぎず,先に述べたように,負担部分の範囲内の弁済については主債務者による弁済と同視されるため,民法443条1項の事前の通知は必要とされない。したがって,たとえ,最高裁の見解に従って,一般論としては,連帯債務者の1人は,民法443条2項の適用を受けるための前提として,民法443条1項の事前の通知が必要とされるとしても,本件の場合には,Yの弁済は,負担部分の範囲内であり,求償の問題は生じないので,事前の通知は必要とされない。そのため,本件においては,Yは,事前の通知をしなくとも民法433条2項の効力を受けることができるという,最高裁昭和57年判決の結論とは逆の結論が導かれることになる。

最高裁やそれを支持する学説が,本件について誤りを犯している原因は,民法465条2項の「誤った反対解釈」によって,連帯債務者は,負担部分の範囲内で弁済をした場合にも,他の債務者に求償ができると考えているからに他ならない。連帯債務者の場合も,共同保証人の場合と同様,負担部分を超えて弁済をした場合にのみ求償ができるのであり,負担部分の範囲内の弁済については,事前の通知は問題とならないことを理解するならば,最高裁昭和57年判決が事案の解決に際して,誤った判断を下していることが理解できる。このことからも,保証に関して連帯債務の規定が準用されている場合の解釈については,慎重な判断をすべきことが理解できるであろう。

最後に,事案の解決を離れて,事前求償・事後求償の考え方についてまとめておくことにする。

保証人および連帯債務者に要求される事前・事後の通知は,他人の債務を弁済する際の保証人の注意義務の問題である。他人の債務を弁済する際には,第1に,弁済に先立って,主たる債務者が抗弁を有していないかどうかを確認する義務がある(事前の通知=確認義務)。第2に,弁済後は,主たる債務者が二重弁済をしないように配慮するとともに,自らの求償権を確保するために,事後の通知が義務づけられる(事後の通知=配慮義務)。したがって,もしも,この要件を満たさずに弁済をした場合には,求償権を行使することができなくなる(求償権の消滅)。すなわち,通知義務に違反した保証人は,二重に弁済した分(負担部分を超えて弁済した部分)を債権者から不当利得として取り戻すしかない。

このような保証人の注意義務を連帯債務に応用したのが,民法443条の規定に他ならない。したがって,本書の立場は,民法443条の文言どおりの解釈を行い,両当事者ともに求償の要件を欠いている場合には,両当事者ともに求償権を行使できず,二重弁済を受けた債権者から,負担部分を超えて弁済した分の返還を請求するほかないということになる(加賀山説:求償権の相互消滅説)。

以上の保証人の注意義務に対して,債務者に要求されるのは,事後の通知だけである(民法463条2項は,民法443条を債務者に準用しているが,先に述べたように,債務者は求償権を有しないのであるから,事前の通知は基礎を欠いているとされており,事前通知は必要がない)。しかも,事後の通知も,委託を受けた保証人に対するものに限定されている[民法463条2項]。その理由は,債務者に要求される事後の通知は,自らの求償権を確保するための通知ではなく,委託した保証人に対して二重弁済をしないように配慮・警告するためのものだからである。この通知を怠ると,債務者は,たとえ自らの債務を弁済しても,その効果を二重弁済した保証人に対抗できなくなる。

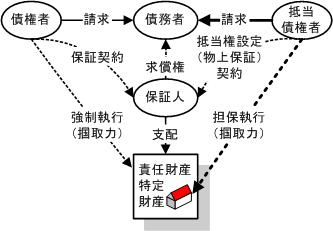

人的担保の問題については,通常の保証人と物上保証人との関係が問題となるが,従来の学説では,それをどのように位置づけるべきかについて,議論が深められていない。物上保証人については,民法では,物的担保である質権の箇所で規定され[民法351条],抵当権において,この規定が準用されている[民法372条]。しかし,民法351条の物上保証人に関する規定の内容は,人的担保である保証の規定を準用するというものである。したがって,物上保証人の負う責任は,人的担保なのか,物的担保なのか一見したところでは明確でない。

|

| *図48 保証(人的担保:左側)と 物上保証(物的担保:右側)との関係 |

そもそも,保証は,優先弁済権を伴わないからこそ,人的担保として債権法の世界に分類されていたのである。ところが,質権,および,抵当権の箇所で規定されている物上保証の場合には,当然に優先弁済権が問題となるため,物的担保の問題であることに異論はない。しかし,物上保証人が有する求償権は,弁済による代位の規定の箇所で詳しく規定されている[民法501条]。そこでは,「保証人と物上保証人との間においては,その数に応じて,債権者に代位する。ただし,物上保証人が数人あるときは,保証人の負担部分を除いた残額について,各財産の価格に応じて,債権者に代位する」[民法501条5号]というように,保証人と物上保証人との代位の範囲が保証人としてほぼ同質のものであるとの前提で規定されている。

しかも,昭和51年最高裁判決〈最一判昭61・11・27民集40巻7号1205頁〉によれば,通常の保証と物上保証の両資格を1人が負担する場合には,物上保証人の資格は,保証人の資格の中に吸収されるかのような判断を下している。

最一判昭61・11・27民集40巻7号1205頁

複数の保証人及び物上保証人の中に二重の資格をもつ者が含まれる場合における代位の割合は,民法501条ただし書き4号,5号の基本的な趣旨・目的である公平の理念に基づいて,二重の資格をもつ者も一人と扱い,全員の頭数に応じた平等の割合であると解するのが相当である。

ところが,平成2年最高裁判決〈最三判平2・12・18民集44巻9号1686頁〉は,民法460条で認められている事前求償権について,委託を受けた通常の保証人とは異なり,物上保証人に対しては,これを認めないとしている。

最三判平2・12・18民集44巻9号1686頁

債務者の委託を受けてその者の債務を担保するため抵当権を設定した者(物上保証人)は,被担保債権の弁済期が到来したとしても,債務者に対してあらかじめ求償権を行使することはできないと解するのが相当である。

最高裁が,事前求償を通常の保証人には認めるが,物上保証人には認めないとして区別をする理由とその批判(筆者)は以下の通りである。

このように,判例の理解によると,物上保証は,一方では,弁済による代位の関係では,人的担保である保証と同様のものとして扱われているが,他方で,事前求償権に関しては,物的担保として,人的担保としての保証とは異なるものとされているのである。

しかし,最高裁が物上保証人に事前求償権を認めない実質的な理由として挙げている,「抵当不動産の売却代金による被担保債権の消滅の有無及びその範囲は,抵当不動産の売却代金の配当等によって確定するものであるから,求償権の範囲はもちろんその存在すらあらかじめ確定することはでき」ないとしているのは誤解である。なぜなら,物上保証人の法的地位は,担保権の実行によって担保目的物の所有権を失う点で,第三取得者と同様であり,その求償権の範囲は,民法566条~568条に明確に来てされており,物上保証人の求償権の範囲は,担保権の実行の前後を通じて,変化するものではなく,明確に確定できるからである。

このように考えると,通常の保証人が債権の額の範囲で無限責任を負うのに対して,物上保証人は,担保目的物の価額の範囲でのみ有限責任を負うため,求償の額については,差が生じるが,事前求償と事後求償とで差をもうける必要は存在しないということができよう。

それでは,担保法の全体の中で,物上保証をどのようなものとして考えるべきであろうか。

| 保証の種類 | 優先権の有無 | 責任を負担する者 | ||

|---|---|---|---|---|

| 人的担保 (無限責任) |

連帯債務 | 約定 | 債権者に 優先権なし |

相互に連帯保証をする債務者(連帯債務者) |

| 保証 | 債務者の債務を肩代りする責任を負う者(保証人) | |||

| 物的担保 (有限責任) |

物上保証 | 法定 | 詐害行為の受益者または転得者(受益者・転得者) | |

| 約定 | 債権者に 優先権有り |

債務者のための質権・抵当権の設定者(物上保証人) | ||

| 法定 | 抵当権が設定された不動産の取得者(第三取得者) | |||

物上保証は債務のない責任である点で,人的保証と同じであるが,その責任が目的物に限定される,すなわち,有限責任である点で,無限責任である保証責任とは異なる。しかし,物上保証を広い視野で捉えると,担保権が設定された物件の第三取得者は,物上保証人とほぼ同じ地位に立つし[梅・要義巻三(1897)315頁],詐害行為の受益者・転得者も,目的物について有限責任を負う点では,物上保証人に類する。このような広い意味での物上保証が常に優先弁済権とかかわるかというと,詐害行為の場合の受益者・転得者のように,有限責任しか負わない上に,優先弁済権にもかかわらないという場合もありうる。したがって,広い意味での物上保証に共通の特色を述べるならば,目的物についてのみ,有限責任を負う制度であるということができる。

[top]