|

|

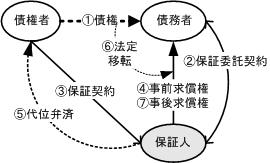

| *図49 無償保証(個人保証) 無償で危険を引き受ける保証人の保護として, 保証の求償権の確保が重要な課題となる。 |

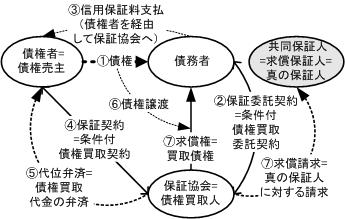

*図50 有償保証(機関保証) 有償の保証人は債権買取人とみなされる。 3者間の危険の分担は,債権の売主の 担保責任の問題として解消される。 |

[top]

作成:2010年9月24日

明治学院大学法科大学院教授 加賀山 茂

現行民法は,タイトルこそ保証債務というタイトルをつけているが,保証の冒頭条文[民法446条1項]では,保証は,主たる債務者の「債務」を履行する「責任」に過ぎないこと,すなわち,責任であって債務ではないことを,以下のように,明確に宣言している。

第446条(保証人の責任等)

①保証人は,主たる債務者がその債務を履行しないときに,その履行をする責任を負う。

保証を理解するための最初のステップは,保証が債務ではなく,責任に過ぎないということを理解することである。保証が債務ではなく,債務者から全額求償されるべき仮の責任であることが理解できてこそ,現行民法における保証の規定のほとんどすべてが,保証人の免責の規定(付従性,補充性,事前・事後求償)で埋め尽くされていることの意味を理解することができる。特に,保証人から奪われてはならないのは,債務者に対して求償できる権利であることを忘れてはならない。求償を妨げる債権者の行為は,民法504条により,信義則に反するということも,そのような考え方によって支えられていることを理解することが重要である。

保証とは,債権者と保証人との間で,第三者である「債務者がその債務を履行しないときに」,保証人が債権者のために債務者に代わって「その債務を履行する責任を負う」という片務契約である[民法446条]。保証契約は,無償で行われるので,保証契約は,通常は,片務・無償の契約である。

それでは,債務者が一定の信用保証料を支払って保証サービスを受ける有償の保証契約,特に,保証協会による機関保証をどのように位置づけるべきであろうか。有償の機関保証も保証の一種であると考える考え方が通説である(詳細は,[潮見・債権総論Ⅱ(2005)422-434頁],三林宏「保証類型論−「期間信用保証」の学説における位置づけを中心として」[伊藤古稀記念・担保制度の現代的展開(2006)185頁以下]参照)。しかし,有償の機関保証の実態をよく見ると,保証会社は,債務者のために弁済する責任を負っているというよりは,債務者が債務を任意に支払わない場合に,その不良債権を買い取り,債権者に代わって債権回収を行っていることがわかる(無償保証と有償保証とを対比した*図49,*図50参照)。

|

|

| *図49 無償保証(個人保証) 無償で危険を引き受ける保証人の保護として, 保証の求償権の確保が重要な課題となる。 |

*図50 有償保証(機関保証) 有償の保証人は債権買取人とみなされる。 3者間の危険の分担は,債権の売主の 担保責任の問題として解消される。 |

つまり,有償の機関保証は,債務者のために債務者に代わって責任を負うという無償の保証契約(民法446条〜465条の5)とは異なり,債権者のために債権者から債権を買い取って,債権者に代わって債権回収を行うという,ファクタリング契約の一種であり,債権の売主の担保責任(民法569条)および債権譲渡の規定(民法466条〜473条)が適用されると考えるべきである。

したがって,有償の機関保証と通常の保証契約(無償の個人保証契約)とを同等に論じるべきではない。特に,通常の保証のように,保証人を厚く保護する必要はなく,債権の売買契約として処理すれば足りる。有償の機関保証における保護すべき保証人とは,債権買取人としての信用保証協会ではなく,信用保証協会と同列の共同保証人とされてはいるが,現実には,信用保証協会の求償保証人とされて最終的な責任を押し付けられる中小企業の経営者個人(*図50の網掛け部分)であろう。民法465条の2以下の貸金等根保証契約が法人保証を適用除外としつつ,法人保証の求償保証人(個人)について適用を認めているのは,この理由に基づいている。

信用保証協会の保証が,本来の保証ではなく,債権の買取りであることは,信用保証協会が債務者に代わって弁済したことを理由とする共同保証人(物上保証人)に対する求償権の濫用的行使を追認した昭和59年最高裁判決〈最三判昭59・5・29民集38巻7号885頁(民法判例百選Ⅱ〔第6版〕第39事件)〉を見れば歴然としている。

|

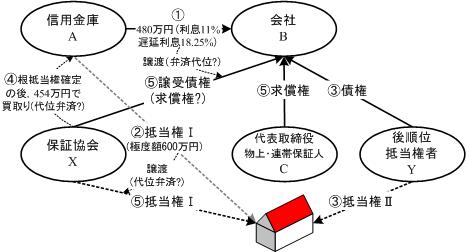

1. 保証人〔信用保証協会X〕と債務者〔B〕との間に求償権について法定利息〔商事法定利率の年6%〕と異なる約定利率〔年18.25%〕による遅延損害金を支払う旨の特約がある場合には(①),代位弁済をした右保証人〔X〕は(④),物上保証人〔C〕及び当該物件の後順位担保権者〔Y〕等の利害関係人に対する関係において,債権者〔A〕の有していた債権及び担保権〔確定した根抵当権〕につき,右特約に基づく遅延損害金を含む求償権の総額を上限として,これを行使することができる。 2. 保証人〔X〕と物上保証人〔C〕との間に民法501条但書5号所定の代位の割合〔XとCの代位割合は等分〕と異なる特約〔Cの代位割合ゼロ〕がある場合には,代位弁済をした右保証人〔X〕は,物上保証人〔C〕の後順位担保権者〔Y〕等の利害関係人に対する関係において,右特約の割合に応じて債権者〔A〕が物上保証人〔C〕に対して有していた抵当権等の担保権を代位行使することができる。 |

| *図51 最三判昭59・5・29民集38巻7号885頁 民法判例百選Ⅱ〔第6版〕第39事件 |

判旨1は,信用保証協会Xと債務者Bとの間でなされた,民法459条2項によって準用される「民法442条2項の求償権制限に反する約定」について,最高裁が実務慣行として追認したものである。しかし,これは,求償理論をはるかに超えた無体な理論である。信用保証協会Xの行使する権利が,求償権でなく,債権買取によって譲渡を受けた債権の行使と解釈した場合にのみ成り立つ議論であろう。

判旨2は,民法501条5号に反して,物上保証人の代位割合をゼロとする不条理な約定を当事者X・C間のみならず,後順位抵当権者Y等の第三者に対してもその有効性を認めるという債権の相対性を無視した暴論である。この結論は,XがAの債権を買い受けたと考えた場合のみに成り立つ議論である。

このように,有償の保証としての機関保証は,本来の保証ではなく,債権の買取り(ファクタリング)であると考えなければならない。したがって,ここでは取り上げない。本書では,通常の保証契約である無償の保証に限定して論じることにする。

2004年の民法改正によって,保証は,多数当事者の債権・債務関係として位置づけられるばかりでなく,書面を必要とする一種の要式契約として位置づけられることになった。

保証契約の効力要件として,書面によることが要求された理由を本書の立場から説明すると,以下の通りである。

すべての有償契約について売買の規定が準用される[民法559条]のと同様,無償契約である保証契約についても,贈与契約の規定,すなわち,民法550条(書面によらない契約は履行するまでは撤回できる),民法551条(要約者は担保責任を負わない)が準用されるということから出発するのが衡平と思われる。なるほど,贈与の規定には,売買の場合のように,売買の規定はその他の有償契約に準用するという民法559条のような規定は存在しない。しかし,無償契約の一つである使用貸借の規定には,贈与の重要な規定である無担保原則について,贈与の規定を準用するという規定が存在する。これをさらに一般化して,贈与契約の規定に,すべての無償契約に準用されるという規定があってよいというのが,筆者の発想の原点である。

この考え方は,一見すると,過激に見えるかもしれない。しかし,片務・無償の契約である保証契約に関して,贈与に関する民法550条,551条が準用されると考えるならば,以下の点が導かれるとともに,さまざまな疑問点が解明されることになる。

継続的保証(根保証)には,信用取引上の債務を負担する「信用保証」,雇用契約上の被用者の債務を保証する「身元保証」,賃貸借契約における賃借人の債務を保証する「賃貸保証」がある。

このうち,「身元保証」については,学説と判例の集積に基づいて身元保証法(1933年)が制定され,「包括根保証(保証限度額または保証期間が限定されていない保証)」について責任が限定されている。そして,「信用保証」のひとつである「貸金等根保証」については,2004年民法改正によって,保証人にとって過酷な責任を課す「包括根保証」が無効とされ,限定根保証に一本化されるに至った。しかし,2004年の民法改正によって規制されるのは,「貸金債務(金銭の貸渡し又は手形の割引を受けることによって負担する債務)」に限定されている。また,「賃貸保証」については,包括根保証についての規制がいまだに存在しない。

このような法律の規制がなされる以前から,判例によって包括根保証における保証人の保護がなされてきた。そして,判例によって,包括根保証人の解約権の法理が確立されてきた。

第1は,保証人の特別解約権の法理であり,大審院判例〈大判大14・10・28民集4巻656頁,大判昭9・2・27民集13巻215頁〉によって確立された。

大判大14・10・28民集4巻656頁

凡そ将来成立すべき主債務に付,其の時期を制限しあらざる場合は反対の事情の認むべきもの無き限り,保証人は相当の日時経過後は解約権を行使するを得べく(此の解約権は相当の予告期間を存すべきか否かは各場合の事情に依る)若又,主債務の成立に先ち主債務者の財産状態に著しき欠陥を生じたるときは,保証人に直に解約権を行使するを得と解すべきは,此の種の取引に於ける当事者の意思解釈よりずるも又信義の観念に訴ふるも殊に此の後の点は民法第589条〔消費貸借の予約と破産手続きの開始〕の法意を類推するも当然の事に属する。

大判昭9・2・27民集13巻215頁

相当と目すべき時間を経過したる後は,保証人に於て相当の予告期間を以て任意解約権を行使するを得(茲に相当の予告期間と云ふは爾後の分は最早無保証となるが故に債権者に於て此が対策を講するに必要なる期間を指す)と解すること反対の事情無き以上之を以て当事者の意思に諧〔かな〕へるものと云はざるを得ず。

第2は,保証人の任意解約権の法理であり,昭和39年最高裁判決〈最二判昭39・12・18民集18巻10号2179頁〉によって確立された。

最二判昭39・12・18民集18巻10号2179頁 民法判例百選Ⅱ〔第6版〕第25事件

期間の定めのない継続的保証契約は,保証人の主債務者に対する信頼が害されるに至った等保証人として解約申入れをするにつき相当の理由がある場合には,右解約により債権者が信義則上看過できない損害をこうむるような特段の事情がある場合を除いて,保証人から一方的に解約できるものと解するのが相当である。

これらの判例法理は,2004年の民法改正によってカバーされない包括根保証契約(例えば,賃貸保証契約,身元保証契約等の貸金等根保証契約以外の契約)に適用されることはもちろんのこと,2004年改正によってカバーされる限定根保証契約においても,元本の確定事由が列挙されているだけであり[民法465条の4],確定事由の一般条項が欠落している以上,上記の判例法理は,今なお,先例としての価値が失われていない(詳細については,平野裕之・民法判例百選Ⅱ〔第6版〕52-53頁参照)。

2004年の民法改正により,保証契約の内容の適正化という観点から,個人保証人の保護を図るため,貸金等根保証契約について極度額,元本確定(根保証の終了)につき,その確定期日・確定事由に関する規定を新設すること,その他の保証債務に関する規定の整備が行われた。その主な内容は次の通りである(立法によっても解決されていない問題点については,吉田光硯「保証制度の改正が保証協会実務に与える影響」[伊藤古稀記念・担保制度の現代的展開(2006)208頁以下]参照)。

本書では,以上のように,民法の保証に関する規定が,保証人の免責を中心になされているのはなぜなのかを検討することを通じて,片務・無償の保証の特質および保証人の免責の意味を再検討することにする。

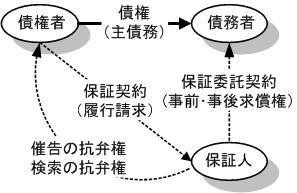

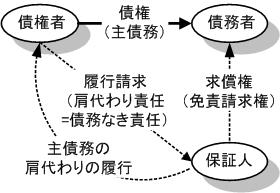

すでに述べたように,また,次の*図52によっても明らかなように,保証は債務なき責任である。保証関係においては,債権および債務は主債務ただ1つであり(実線部分),保証人が負うのは,債務ではなく,主債務を肩代りして履行する責任に過ぎない(点線部分)。債務ではなく,責任に過ぎないからこそ,保証人は,債務者に対して求償権を有するのである。点線部分の肩代り責任と求償権とが組み合わされて,実線部分の債権(主債務)へのバイパスが出来上がっていることに注意すべきである。

|

| *図52 通常の保証契約の構造 |

保証契約は,必ずしも,債務者による保証委託を必要としない(民法462条参照)。しかし,通常は,債務者の委託([民法459条]参照)に基づいて,債権者と保証人との間で保証契約が締結される。

保証契約は,他人の債務を無償で負担するという片務・無償の契約であるから,非常に危険な契約である。したがって,このような危険な契約については,一方で,「『保証するな』は親の遺言」として,そのような契約を極力回避することが勧められ,他方で,そのような危険な契約を締結した保証人に対しては,以下のような非難の言葉が投げかけられてきた[星野・民法概論Ⅲ(1981)175頁(Heckの表現)参照]。

しばしば,愛他的・楽天的な,情に脆く人を信じ易い,一言でいえば非常に好ましい人物が,軽々しく保証債務を引き受けて財産を失い,自己のみならず家族の没落を招くに至る。

しかし,学生が奨学金を受けるにしても,自立のために住宅を借りるにしても,さらには,起業をめざすにしても,保証人の助けなしには自立の道を歩みがたいのが現実である。社会が保証人を必要としておきながら,無償で社会的な貢献を果たしている保証人に対して,保証人になったこと自体を非難したり,「保証した以上は,責任を負うのは当然である」として保証人だけに危険を押し付けたりすることは,衡平ではなく,社会的正義に反するというべきである。

2004年の民法改正においては,保証の最初の規定に,「保証契約」という用語が用いられており,保証が多数当事者の債権・債務関係に関するものだけでなく,契約の一つであることを明確にした点で評価されるべきである。

もっとも,保証契約に書面性を要求したところで,電磁的記録のように,自書によらない書面でもよいというのでは,保証人を保護できないことは明らかである。そうだとすれば,書面でしなければ保証契約の効力が生じないとされるに至った理由は,保証人の保護というよりは,債権者を保護し,法的安定を確保するため,無償契約の性質として,履行するまでは理由なしに「撤回」できるはずの保証契約を書面契約とし,保証契約を「撤回」できないものとしたと考えるのが妥当であろう。

保証は,債権者と保証人との間の保証契約によって生じる。しかし,保証契約は債権者と保証人との間の保証契約だけでは存在しえない。保証契約が存在するためには,債権者と債務者との間に主たる債務が存在することが必要であり,さらに,通常は,債務者と保証人との間の保証委託契約も存在する。もしも,債権者と債務者との間に主たる債務が存在しない場合には,保証債務も,付従性によって,そもそも不成立となるか,無効となるか,そうでなければ消滅する[民法448条]。

保証契約においては,保証人は,債務者が債務を弁済しなかった場合には,債務者に代わって債権者に債務を弁済することを約する。この保証契約は,保証人は,対価を得ることもなく,しかも,一方的に責任を負うだけである。すなわち,保証契約は,贈与と同じく,片務・無償の契約である。したがって,書面によらない保証契約は,実際に保証の責任が生じるまではいつでも撤回ができると考えるべきである[民法550条の準用]。

先に述べたように,2004年の民法改正によって,「保証契約は,書面でしなければ,その効力を生じない。」とされたが,この規定は,保証人の保護にとってはほとんど意味をもたない上に,契約自由の原則にも反した無用の改正であり,いずれ再改正が必要と思われる。このように考えると,確かに,現行民法の解釈としては,書面によらない保証契約は,民法446条2項に従って,無効と解すべきである。しかし,今後,民法が改正され,契約自由の要請等から,保証契約の要式性が不用とされた場合でも,保証人の保護は可能である。その場合の保証人保護の考え方は,以下の理由に基づくことになると思われる。すなわち,無償の保証契約には,無償契約の典型である贈与契約の規定が準用されるべきであり,書面によらない保証契約には,民法550条が準用されるため,保証人は,履行がなされるまで,保証契約をいつでも撤回できる。したがって,保証契約がいつでも撤回されるのを防止しようと思えば,債権者は,書面による保証契約を締結するほかない。それが,現行民法446条2項の真の理由でもあり,その規定がなくなったとしても,保証人保護のために使える考え方なのである。

保証人が,何のメリットもなく責任だけ負担させられる保証契約を債権者と締結するのは,通常は,債務者に保証を頼まれるからである(保証委託契約)。この保証委託契約においては,債務者は,保証人に絶対に迷惑をかけないことを約束する。

|

保証委託契約の成立例 債務者:保証人がいないと債権者が融資をしてくれません。信用のあるあなたに保証人になっていただきたいのです。もちろん,債務は必ず私が弁済するのであって,あなたに払わすようなことはしません。万が一,債務を弁済してもらうような事態が生じたとしても,必ず私がお返しするのでご迷惑はおかけしません。 保証人:事情は理解しましたので保証人になりましょう。しかし,私はあなたに信用を与えるだけなので,債務は必ず自分で返済してください。 |

| *図53 保証は主債務のバイパス 保証は債務のない責任であり,本来の債務ではない。単に,債権(主債務)のバイパスを形成しているに過ぎない。 |

債務者が保証人にする以上の約束を法律的に分析すると以下のようになる。

以上の約束は,単なるリップサービスに留まらない。民法は,債務者の保証人に対する約束を実現させるため,保証人の権利として,債務者に対する求償権を与えている[民法459条以下]。さらには,後に述べるように,債権者が保証人の求償権を妨害した一定の場合には,保証人を免責する規定まで用意している[民法455条,504条]。

民法446条〜465条の5までの「保証債務」の規定をみると,過酷な責任であるはずの保証人の責任が「縮減される」[民法448条]とか,「その義務を免れる」[民法455条]とか,「債権者に対抗できる」[民法457条2項]とか,「主たる債務者に対して求償権を有する」[民法459条1項,462条,464条]とか,「あらかじめ,求償権を行使することができる」[民法460条1項]とか,保証人を免責する条文で埋め尽くされている。

その理由は,先に述べた保証の危険性にある。本来,片務・無償契約においては,債務者は,担保責任を負わないのが原則である([民法551条],[596条])。したがって,片務・無償の契約によって保証人に無限責任(物上保証人との対比で)を負わせることは,契約正義に反する。つまり,片務・無償の保証契約において,保証人に担保責任を負わせることは,消費者契約法10条の趣旨(任意規定と比較して消費者(弱者)の利益を一方的に害する条項は信義則に反しており無効となる)を考慮するならば,契約自体を無効とするおそれがある。

民法が,「保証債務」の規定を保証人の免責の規定で埋め尽くしているのは,見かけだけの問題ではなく,保証契約を無効としないための安全弁である(したがって,このような安全弁を取り除くような債権者有利な契約条項等がある場合には,原則に戻って,その保証契約は無効となると考えなければならない。

| 免責要求の分類 | 名称 | 内容 | 要件 | 効果 |

|---|---|---|---|---|

| 債権者に対する 免責要求 |

保証の付従性 | 責任を債務者以下の責任に限定すること | 債務の縮小・消滅 | 債務者の責任の減少の範囲で免責される[民法448条]。 |

| 催告の抗弁権 | まず,債務者に対して請求すること | 債権者の懈怠 | 迅速な催告をしなかったことから生じた結果に関して免責される[民法455条]。 | |

| 検索の抗弁権 | まず,債務者の財産から執行すること | 迅速な執行をしなかったことから生じた結果に関して免責される[民法455条]。 | ||

| 担保保存義務 | 求償権を確保するため,担保を保存すること | 担保の減少・滅失によって求償権を行使できなかった限度で免責される[民法504条]。 | ||

| 情報提供義務 | 債務者の資力に関する情報を提供すること | 保証契約の締結の回避,解除の機会を失ったことによる限度で免責される。 | ||

| 債務者に対する 免責要求 |

抗弁の援用 | 債務者の有する時効・相殺の抗弁を援用すること | 債務者の抗弁 | 債務者が債権者に対して有する抗弁を援用することによって免責される[民法457条]。 |

| 事前求償権 | 債務者の財産でもって弁済するため,事前に求償すること | 保証委託契約 | 債務者の財産で弁済することによって免責される[民法460条]。 | |

| 事後求償権 | 責任を果たした後に,事後求償すること | 担保責任の実行 | 債務者に事後求償することによって補償を受ける[民法459条,462条]。 | |

| 共同保証人に対する 免責要求 |

事後求償権 | 責任を果たした後に,事後求償すること | 担保責任の実行 | 共同保証人に求償することによって補償を受ける[民法465条]。 |

実務の取扱いにおいては,保証契約の付従性が剥奪されて,独立担保契約とされたり,債務者のみを免責したりすることによって,保証人の求償権が確保されていない場合が多い。このような場合には,原則どおり,無償の保証人は担保責任を負わない。

以下では,保証人の免責に関する個々の問題点(付従性による保証人の免責,債権者の懈怠による保証人の免責)について,くわしく検討することにする。

保証は,民法446条によれば,主たる債務者がその債務を履行しない場合に,主たる債務者に代わって主たる債務を履行する責任のことをいう。したがって,保証は,主たる債務がなければ存在しないし,主たる債務が無効となれば,保証も無効となり,主たる債務が消滅すれば保証も消滅する。これを保証の付従性[民法448条]と呼んでいる。

もっとも,行為能力が制限されている人が負担する債務について,取消し原因があること(その人が責任を制限されていること)を知りつつ保証を行なった場合には,保証を行なった者は,独立の債務を負担したものと推定されることになっている[民法449条]。

民法449条において,制限行為能力者が契約を取り消した場合に保証人が負担する独立の債務は,損害担保契約または独立担保といわれている。この債務の本質は,完全な独立の債務であって,本来の保証ではない。この場合,付従性も求償権も発生しないからである(損害担保契約については,[潮見・債権総論Ⅱ(2005)434-439頁]が詳しい)。

民法449条が,取り消すことができる債務全般について規定せず,制限行為能力者に対する保証に限定して,独立の債務を負担するとしたことには,深い理由がある。そのことは,制限能力者ではなく,詐欺・強迫による取消しの場合を考えればよくわかる。

詐欺・強迫によって契約が取り消された場合には[民法96条],詐欺・強迫による契約は無効となるため,債務者と同様,保証人も責任を負わない。たとえ,保証人がその契約が詐欺・強迫によってなされたことを知って保証をした場合であっても,債権者の詐欺・強迫によって契約をした債務者がその契約を取り消した場合には,取消しによって効力を失った債務について保証人は責任を負わない。もしも,その場合でも保証人が責任を負わなければならないとしたら,詐欺や強迫をする者は,保証人を立てることによって,公序良俗に違反する契約を実質的に有効としてしまうことになる。これでは,詐欺・強迫による意思表示を取り消すことができるとした立法趣旨が無意味になってしまう。

このように考えると,民法449条の射程を,制限能力者の問題を超えて一般化することの危険性が明らかになる。例えば,[内田・民法Ⅲ(2004)342頁]は,立法者が未成年者を含めた制限能力者の起業を支援する保証人の責任の場合だけを想定していたために,民法449条の適用がないとしていた問題,すなわち,債務者が詐欺・強迫をした場合について,以下のように,民法449条の適用範囲を拡大することを主張している。

債務者の側が詐欺をして貸付を受け,債権者が取り消した場合には,詐欺・強迫による取消を449条の適用対象から除外する上述の議論が妥当するとは思えない。449条を類推適用して,債権者保護のために,詐欺を知っている保証人の保証債務を存続させるべきではないだろうか。

しかし,この例は,債務者が詐欺をした場合であって,通常は,付従性が問題とならない事例である。なぜなら,債務者の詐欺によって貸付をした債権者が債権を回収しようと思えば,詐欺による取消しをする必要はなく,そのまま回収を行えばよい場合だからである。取消しをするかどうかは債権者の自由であり,取り消した以上は,付従性の制限に服さなければならないと考えるべきである。もっとも,債権者が契約を取り消して債務者と保証人に請求を行う場合には,消費貸借契約が取り消されたことによって生じる,別の有効な債務,すなわち,民法703条以下の不当利得返還請求権についても,保証人の責任がおよぶかという,民法447条の保証債務の範囲の問題が生じるかもしれない([中田・債権総論(2008)458頁])。しかし,この問題は,付従性の問題とは別の保証債務の範囲の問題であり,この場合についても,保証人の責任が過大にならないような配慮が必要である。

後に詳しく論じるように,保証契約は無償の契約であり,本来担保責任を負わないはず[民法551条,民法596条]の無償の契約について,保証人に無限責任を負わせるという非常に危険な契約である。内田説をはじめ,通説は,「債権者保護」ばかりを強調する。しかし,債権者が債務者に信用を与えるに際して,その担保のためと称して,本来,債権者・債務者間で公平に配分すべきリスクを,無償契約によって,すべてのリスクを保証人に負わせるということになると,保証契約それ自体が,余りにも「債権者保護」に偏し,公平から逸脱した契約ということになり,有効性に疑いが生じることになる。

民法の保証の規定が,そのほとんどの条文を費やして,「保証人の免責」についてなされ,そのような免責の規定(催告・検索の抗弁とその違反による免責,事前求償・事後求償による免責,債権者の担保保存義務違反による免責等)で埋め尽くされていることは,このような保証人保護の条件が満たされた場合にのみ,無償の契約によって過酷な担保責任を負わされる保証人が保護され,「暴利行為=著しい不均衡」という契約の無効原因をかろうじて免れているのだという立法者のメッセージとして,真摯に受け止めるべきである。

このようにして,保証契約そのものが,資本形成期においてのみ許される,債権者を過度に保護する,著しい不均衡を内容とする無償契約であり,民法に規定された数々の保証人の免責規定を通じて,かろうじて契約自体の無効を免れているのだという認識に立つならば,保証契約において,「債権者の保護」を理由に,保証人の責任を拡大したり,類推したりすることは,危険である。

この問題との関係で敷衍すると,2004年の民法典の現代語化に際して民法449条の見出しが,「取り消すことができる債務の保証」と一般化されて規定されているのは問題である。民法449条の見出しは,あくまで「制限行為能力者の債務の保証」とすべきであったと思われる。

保証人は,債権者から債務の履行を請求されたときは,まず,主たる債務者に催告するよう求める催告の抗弁権を有している[民法452条]。また,債権者が主たる債務者に催告をした場合であっても,主たる債務者に弁済の資力があり,かつ,執行が容易であることを証明して,債権者に対して,まず,主たる債務者の財産について強制執行をするよう求める検索の抗弁権を有している[民法453条]。

保証人がこのような催告の抗弁権または検索の抗弁権を主張しているにもかかわらず,債権者が,催告をせず,または,強制執行を怠っているうちに,主たる債務者の資力が悪化し,債務者から全部の弁済を受けることができなくなってしまった場合には,債権者が直ちに催告または強制執行をしていたならば弁済を得ることができたであろう範囲で,保証人は免責される[民法455条]。

保証人は,主たる債務者がその債務を履行しない場合に,主たる債務者に代わって債務を弁済する責任を負うのであるから,債権者は,主たる債務者に履行を請求しようと,保証人に履行を請求しようと自由な立場にあり,債務者への履行請求が遅れたからといって,非難される筋合いではないはずである。債権者が非難されるのは,保証人が催告・検索の抗弁権を主張しているにもかかわらず,主たる債務者に対する催告・執行を怠ったため,債務者の資力が低下し,本来ならできたはずの保証人の求償権が確保されなくなったためであると考えるのが正当であろう。

債権者は,保証人と保証契約を締結した結果,信義則上,保証人の求償権を確保するための配慮義務を負うに至ると考えるならば,その配慮義務を怠った債権者に対して,保証責任の消滅という制裁が課せられるとしても,不思議ではない〈静岡地判昭31・9・4下民7巻8号2334頁〉。

静岡地判昭31・9・4下民7巻8号2334頁,判時95号18頁

債権者が債務者から抵当権の設定を受けるため,その登記に必要な一切の書類の交付を受けたが,その登記をせずに放置しているうち債務者は抵当物件を他に売却してしまったので,債権者はその登記をすることができなくなってしまったという事案において,それが,連帯保証人を免責する事由となるとされた事例

上記の判決例に即して考えると,保証人が催告または検索の抗弁権を主張しようとしても,債権者が抵当権の登記を怠っていて,すでに債務者の財産は競落されているため,これらの抗弁を主張しても意味がないように思われる。しかし,債権者が抵当権の登記をしておれば,債権者は債務者の財産に対して容易に執行することが可能だったのであるから,もしも,債権者が保証人の財産を当てにして,保証人の検索の抗弁権の行使を妨害するため,故意に抵当権の登記をしなかったのであれば,民法130条により条件は成就したものとみなして,民法455条に基づき免責を主張することも可能であろう。

債権者の行為によって保証人の求償権が害される典型例は,債権者の担保保存義務に違反する行為である。この場合に,民法504条によって保証人が免責されるのは,先の場合と同様,債権者の義務違反行為によって,保証人の求償権が害されたからである。

このように考えると,保証契約を締結した債権者は,信義則上,保証人の求償権を害しないような配慮義務を負うと解すべきである。このように考えることによって,民法455条と民法504条における保証人の免責を統一的に理解することが可能となるのである。

この考え方は,通常の保証人だけでなく,物上保証人,および,それに類似する地位に立つ,抵当権が設定された不動産の第三取得者,または,その譲受人にも妥当する〈最三判平3・9・3民集45巻7号1131頁〉。

最三判平3・9・3民集45巻7号1131頁

債務者所有の甲不動産と第三者所有の乙不動産とが共同抵当の関係にある場合において,債権者が甲不動産に設定された抵当権を放棄するなど故意又は懈怠によりその担保を喪失又は減少したときは,第三取得者はもとより,その後の乙不動産の譲受人も債権者に対して民法504条に規定する免責の効果を主張することができる。(意見がある。)

もっとも,最高裁平成8年判決〈最二判平8・12・19金法1482号77頁〉は,以下のように判示して,債権者が担保保存義務を特約によって免責することを認めている。

最二判平8・12・19金法1482号77頁

債権者である被上告人のした根抵当権放棄により,これをしないでC銀行に対する弁済がされなかった場合に比べて,被上告人の株式会社Aに対する求償金債権で物的担保により満足を受けることのできないものの額がより多額になったということはできないから,債権者である被上告人の右行為は,金融取引上の通念から見て合理性を有するものであり,連帯保証人である上告人Bが担保保存義務免除特約の文言にかかわらず正当に有し,又は有し得べき代位の期待を奪うものとはいえない。したがって,被上告人が右特約の効力を主張することが信義則に反するものとは認められないとした原審の判断は,結論において是認することができる。

しかし,民法504条の母法であるフランス民法[フランス民法典2314条]においては,このような免責特約は,信義則に反することを理由に無効となるという立法的な解決がなされている。

フランス民法典 第2314条

債権者の行為によって保証人が債権者の権利,抵当権及び先取特権について代位ができなくなるに至ったときは,保証人はその責任を免れる。これに反するすべての条項は書かれなかったものとみなす。

保証は無償の片務契約とされており,義務を負うのは保証人だけであって,債権者は保証人に対して何らの義務も負わないとされてきた。それにもかかわらず,債権者が保証人に対して担保保存義務を負うのはなぜか。それは,債権者といえども,保証人が債務者に対して有している求償権を害してはならないという信義則上の義務を負うからである。契約外の第三者も債権者の担保義務違反を援用することができる〈最三判平3・9・3民集45巻7号1131頁〉のは,それが,信義則上の義務だからである。

これに反して,民法504条に規定された担保保存義務を免責する特約は,故意による信義則違反であり,特段の事情がない限り,無効である。したがって,そのような免責条項は,第三者に対して効力を有しない。最高裁は,このような信義則に反する特約の第三者に対する効力を認めている〈最二判平7・6・23民集49巻6号1737頁〉。

最二判平7・6・23民集49巻6号1737頁 民法判例百選Ⅱ〔第6版〕第41事件

債権者甲の債務者乙に対する債権を担保するために所有不動産に根抵当権を設定した丙が甲との間に民法504条に規定する担保保存義務を免除する旨の特約をしていた場合に,甲が乙から設定を受けた担保を喪失〔本件では放棄〕し,又は減少させた時に右特約の効力により丙について同条による免責の効果が生じなかったときは,その後丙から右不動産の譲渡を受けた丁は,甲に対し,同条による免責の効果を主張することはできない。

しかし,この判例は,民法504条の解釈を誤っている。なぜなら,民法504条の条文自体が,信義則に基づいて債権者に担保保存義務を課した規定(信義則に基づく強行法規)であり,それを免責すること自体が,信義則に反しており,そのような免責条項が,契約の当事者以外の第三者に対して効力を有するとすること自体が,信義則に著しく違背するからである。

信義則から認められる担保保存義務が,当然に,第三者に対しても効力を有する〈最三判平3・9・3民集45巻7号1131頁〉からといって,信義則に反しており,当事者間でも無効とすべき担保保存義務免除特約が第三者に対しても効力を有すると考えるのは,全くの誤りである。

最高裁をはじめ,最高裁の立場に追随する通説が,このような誤りに陥っている理由は,保証に関する最も重要な問題が,無償で無限責任を負わされている保証人を免責することであることを理解していないからである。保証人の免責については,付従性の問題ばかりでなく,保証人の求償権を確保することも重要な課題である。保証人の求償権を故意に妨害してはならないという債権者の担保保存義務[民法504条]は,保証人に対する債権者の信義則上の義務であり,当事者の特約によって変更することができない保証に固有の問題である。保証の問題を解決するに当たっては,このことを肝に銘ずべきである。

連帯保証は,保証の一種であり,付従性を有する。すなわち,主たる債務者について生じた事由は,すべて連帯保証人にその効力を及ぼす[民法448条,457条2項]。しかし,連帯保証人は,補充性がない,すなわち,催告の抗弁権も検索の抗弁権も有しない点[民法454条],さらに,連帯保証人が数人いても分別の利益[民法456条]をもたない点で通常の保証と区別されている。このように,連帯保証は,通常の保証よりもさらに厳しい責任であり,債権者にとって有利である。このため,実際の取引界では,通常の保証よりも頻繁に用いられており,その弊害は目に余るものがある。

たとえば,学生がアパートを借りる場合を考えてみよう。賃貸借契約に際しては,賃借人には,通常,保証人が求められる(学生のいわゆる保護者(親)が保証人となることが多い)。賃借人が賃料不払いとなった場合に,頼りになるのが保証人だからである。その際に,保証人は,通常の保証ではなく,連帯保証人となることが求められるのが実務の慣行となっている。しかし,この場合に,実際に保証人は連帯保証人として扱われているかどうかを調査してみると,理論と実務とは乖離していることが多いことがわかる。もしも,賃貸借契約における保証人が連帯保証人であるならば,賃借人が賃料の支払いを怠った場合に,賃借人に催告することなく,直ちに,保証人に賃料の請求ができることになる。しかし,実際は,まず賃借人に催告し,それでも支払いがない場合に,いわゆる保護者に催告するのが現実であり,いきなり保護者に催告する例は,本人が行方不明になっている等,本人に連絡ができないという場合を除いてほとんどない。賃料支払いの遅れがあったからといって,当事者を差し置いて,いきなり保護者に請求することは,当事者の信頼関係を破壊するおそれがあるからである。

したがって,このような場合の連帯保証は,書面の上では慣行となっているが,実際の運用は,通常の保証と同じように扱われており,債権者に行き過ぎた権利を与えるといういわゆる通謀虚偽表示が行われているに過ぎない。したがって,市販の契約書を利用して,「連帯保証」契約がなされていても,当事者の真の意思は,通常の保証契約が締結されていると考えるのが,契約の解釈として妥当である(例文解釈)。

もしも,実務の運用が補充性のある通常の保証であるにもかかわらず,それが,連帯保証であると主張する債権者がある場合には,それは,通謀虚偽表示として無効となるか,実体が保証であるにもかかわらず,保証人の催告の抗弁権と検索の抗弁権とを奪う契約は,先にも述べたように,公序良俗に反する契約として無効となると考えるべきであろう。

このように,市民が市販の契約書を使って契約する場合には,連帯保証契約のほとんどは,通常の保証契約に過ぎず,連帯保証契約を締結することは,通謀虚偽表示か,公序良俗に違反する契約として無効である。そうだとすると,連帯保証の意義はどこにあるのであろうか。

連帯保証の本来の意義は,次に述べる「連帯債務」とこれまで述べた「通常の保証」との橋渡しをすることにある。なぜなら,次に述べる連帯債務は,本来の債務(負担部分)と連帯保証(保証部分)とが結合したものであり,負担部分がゼロになった場合の連帯債務が連帯保証だからである。

連帯債務は,実務的に重要な意義を有する。そこに組み込まれた連帯保証は,債務者と債権者との利害関係を調整する法理として重要な役割を果たしており,特に,共同不法行為の連帯責任の場合のように,被害者の救済を図る上でも,重要な役割を果たしている。しかし,連帯保証が重要な役割を果たしいているのは,連帯債務の中に組み込まれた場合のみである。

通説は,保証といえば,通常保証ではなく,むしろ,連帯保証が原則であると考えている。しかし,連帯債務と切り離された連帯保証は,債権者に一方的に有利であり,債務者に過酷な責任を課すものであり,特別の事情がない限り,信義則に反して無効となるのが原則と考えるべきである(加賀山説)。

[top]