|

| *図54 相互保証モデルによる連帯債務の構造 |

[top]

作成:2010年9月24日

明治学院大学法科大学院教授 加賀山 茂

連帯債務

人的担保の最難関の領域は,連帯債務である。保証と連帯債務の理論が発展していない時代には,連帯債務の内容はベールに覆われていた。しかし,相互保証理論の出現によって,連帯債務を覆っていたベールは完全に取り除かれ,連帯債務とは,本来の債務(負担部分)と他の連帯債務者に対する連帯保証(保証部分)の結合に過ぎないことが明らかにされた。

この相互保証理論によれば,現行民法における連帯債務の規定の意味をすべて理論的に説明することができる。そればかりでなく,連帯債務に関して学説・判例が対立している点(例えば,連帯債務者の1人に対する一部免除の他の連帯債務者に及ぼす影響等)の困難な問題も,すべての説を透視図として図示した上で,どの説を採るのが妥当かを明確に説明することが可能となる。確かに,通説は,未だに相互保証理論を理解できず,誤解に基づいた批判を続けているが,連帯債務の内容と変動を透視図によって説明可能な相互保証理論が,現存するどの説にも勝っていることは明白である。

ここでは,相互保証理論にしたがって,連帯債務の基本から,最も難しいとされてきた問題を含めて,すべて,透視図に基づいて図示する方法によって,明快な議論を組み立てることができることを明らかにする。

不真正連帯債務と不可分債務

不真正連帯債務と不可分債務とは,同じ運命をたどることになる。不真正連帯債務と同様,名称にインパクトがあるため,多数当事者関係の債務の内容を説明する道具として便利な側面があることは疑いがない。

しかし,その内容は,負担部分がある限りで,連帯債務の内容から一歩も出ることができない。ここでは,不可分債務は,不真正連帯債務の場合と同様,名称だけは残るが,その内容は,団体理論(法人論)に帰着するか,連帯債務と同じ結果となることを明らかにする。

連帯債務とは,本来の債務(負担部分)と連帯保証(保証部分)とが組み合わされたものである(連帯債務における相互保証理論)。連帯債務をこのように分析的に考えると,連帯債務が人的担保であることを理解することが容易となる。ところが,従来の通説は,相互保証理論のような分析的な思考を採用せず,連帯債務を債務の一種(特別の「債務」)だと考えている。このような通説の考え方は,連帯債務が「債務」と債務ではない「保証」との組合せによる人的担保であるという本質を見誤ることになるばかりでなく,連帯債務のさまざまな性質・機能を論理的に説明することができない。特に,連帯債務者の一人に生じた事由が絶対的な効力を有するか,相対的効力にとどまるかの問題をめぐって,通説は大混乱に陥っている。そこで,ここでは,通説がなぜ大混乱に陥っているのかを明らかにするところから出発することにする。

通説を代表する[我妻・債権総論(1954)401頁]によれば,連帯債務とは,以下のように定義されている。

連帯債務とは,数人の債務者が,同一の給付について,各自が独立に全部の給付をなすべき債務を負担し,しかもそのうちの一人の給付があれば他の債務者も債務を免れる多数当事者の債務である。

しかし,この定義は,「各自が独立に全部の給付をなすべき債務を負担する」としているところに「ごまかし」があり,以下のような破綻をきたしている。

このような論理的な破綻が明らかな定義が,何の反論も受けずに,通説として幾世代にも亘って保持されてきたことは,重大な問題である。

この点に関しては,[太田・法律(2000)Ⅴ-Ⅵ頁]は,以下のように述べて,社会科学としての法律学の無価値性に言及している。

このように,社会科学者から,法律学とは,「権威主義的カルト集団の学問」と揶揄されていても,当人たちは,全くそれに気づかないところに法律学の悲劇がある。

ここでは,先に述べた社会科学の方法論に従い,以下の順序で,連帯債務を科学的に分析し,通説の地位を占めつづけているが論理的に破綻している従来の通説に代わる理論(相互保証理論)を検証することにしよう。

連帯債務の性質として一般に認識されている点を以下に列挙する。連帯債務の理論モデルは,これらの性質をすべて矛盾なく説明できるものであることが必要であり,かつ,そのモデルに従って推論を行なうと,条文に従って解決したのと同様の結果が生じるものでなければならない。

連帯債務に関する通説の定義や解説では,連帯債務の多数性・独立性と,一人の債務者が負担部分を超えて支払ったときに,他の債務者がそれに影響されること,すなわち,連帯債務の従属性とを矛盾なく説明することができないことは,すでに述べた通りである。

以下では,連帯債務における多数性・独立性と,一人の債務者の一定の行為によって他の債務者が影響を受けるという連帯債務の従属性とを矛盾なく説明できるモデルを提示することにする。そして,そのモデルに従ってシミュレーションを行なうと,連帯債務の規定にしたがった解釈と同じ結論を導くことができる上に,通説よりも分かりやすく説明することができることを示すことにする。

連帯債務における債務の複数性と目的の単一性とを同時に説明し得るモデルとして,固有の債務と連帯保証との組合せという相互保証理論モデルを提示する。

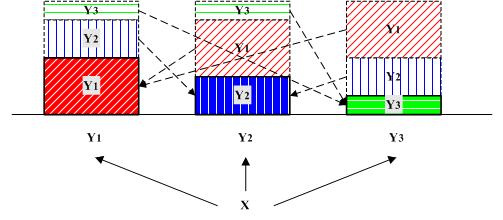

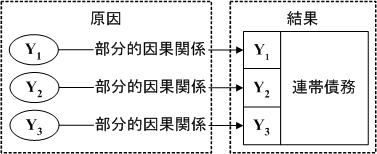

この相互保証理論というのは,以下の図26のように,連帯債務のモデルを,各債務者が負担する債務(負担部分)の上に,他の債務者の負担部分を連帯して保証する連帯保証(保証部分)が乗っているものとして理解しようとするものである。

例えば,XからY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受けて,連帯して弁済することを約した場合,Y1,Y2,Y3は,以下のように,各自の負担部分のほか,他の債務者を相互に連帯保証するという負担を負うことになる。

|

| *図54 相互保証モデルによる連帯債務の構造 |

相互保証理論モデルは,連帯債務を通常の債務(負担部分)と連帯保証(保証部分)との結合と考える理論(相互保証理論)に基づいたモデルであり,そのモデルでシミュレーションを行なう場合の適用法理は,連帯債務に関する規定は,すべて弁済の規定と保証の規定から導くことができるという試みを実現するために,債務の消滅に関する理論及び保証の理論に限定する。

相互保証モデルに基づくシミュレーションに用いられる法理のうち,当面利用されるのは,具体的には以下の4つの法理のみである。

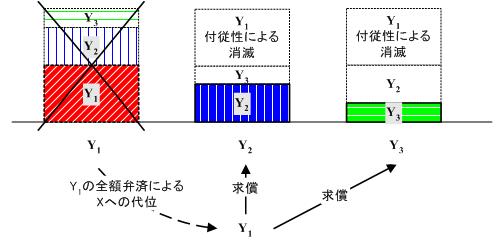

ここで,連帯債務者の一人であるY1が,連帯債務の全額である1,200万円をXに弁済した場合に,相互保証モデルでは,他の債務者の債務がどのように変化するのかを見てみることにしよう。

|

| *図55 連帯債務者の一人による弁済が連帯債務に及ぼす影響 |

従来の学説では,一人の債務者が連帯債務の全額を弁済すると,なぜ,独立の債務であるはずの他の債務も消滅するのか,また,なぜ,他の債務者に対して求償権を取得できるのかが十分に説明できなかった。

しかし,相互保証理論のモデルによれば,一人の債務者が連帯債務の全額を支払うことには,第1に,自らの固有の債務である負担部分を支払うこと,第2に,他の債務者の債務を連帯保証人として弁済すること,という性質の異なる2つの行為が含まれていることが明らかとなる。

そして,第1の行為によって,他の債務者が負担していた保証部分が付従性によって消滅すること,第2の行為によって,他の債務者が負担していた残りの保証部分が目的到達によって消滅すると同時に,他の債務者に対する求償権とそれを担保するための債権者への代位が発生するというメカニズムを説明することができることが明らかになったと思われる。

相互保証モデルの特色は,連帯債務を固有の債務としての負担部分と連帯保証としての保証部分とに分解して再構成した点にある。従来の通説が説明できなかった連帯債務の独立性と従属性という矛盾する性質を,このモデルは,負担部分が債務の独立性を,保証部分が付従性によって従属性をそれぞれ説明することによって,矛盾なく整合的に説明することができるようになったのである。

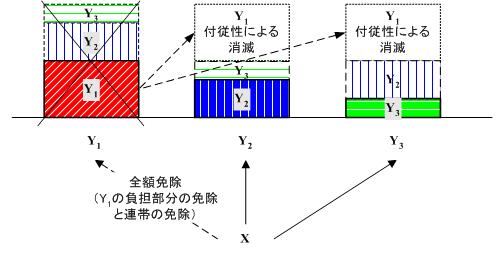

Xに対してY1,Y2,Y3がそれぞれ600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を全額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

債権者が,連帯債務者の1人に対して債務を免除した場合の他の連帯債務者に対する効力について,通説[我妻・債権総論(1954)416頁]によれば,以下のように説明されることになる。

債権者が連帯債務者の一人に対してその債務を免除したときは,民法437条により,その債務者の負担部分について,他の債務者も債務を免れる。Xに対してY1,Y2,Y3がそれぞれ600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を免除するときは,Y2もY3もY1の負担部分600万円について債務を免れる。その結果,Y2,Y3が600万円の連帯債務を負担することになる。

この規定は,当事者間の法律関係を簡易に決済しようとする-転償(求償の循環)を避ける-ものと説かれる。このような規定がなければ,XはY2,Y3からなお1,200万円を請求し,弁済者はY1に600万円求償し,Y1はこれをXから不当利得として償還させることになるからである。そして,この規定は,債権の効力を弱めるものとして批判されている。

通説が,連帯債務者の一人が弁済した場合と異なり,連帯債務者の一人が免除された場合に,他の連帯債務者に対して絶対的効力が及ぶことに批判的なのは,以下の理由に基づいている。

債権者Xが連帯債務者の一人Y1に対してその債務の全額を免除したときは,Y1の固有の債務である600万円が消滅するので,Y1の債務について連帯保証していたY2,Y3の保証部分が,それぞれ,600万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は消滅し,Y2の連帯債務は,600万円(負担部分400万円,保証部分200万円)となり,Y3の連帯債務も600万円(負担部分200万円,保証部分400万円)となる。

このように考えると,民法437条は,連帯債務の本質から必然的に導かれる当然の規定であり,転償(求償の循環)を避けるために,やむなく規定された不合理な規定ではないことがわかる。

|

| *図56 連帯債務者の一人に対する免除が他の連帯債務者に及ぼす影響 |

連帯債務者の一人によって連帯債務の全額が弁済された場合と連帯債務者の一人が全額を免除された場合の相違は,以下の点にある。

Xに対してY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を半額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

半額免除とは,いかなる意味であろうか。その解釈によって,結果は異なる。以下の解釈がありうる。相互保証理論モデルは,いずれの説をとっても,それぞれをうまく説明することが可能である。

半額を免除することについて,債権者が明確な指定をしていない場合には,判例のように,負担部分と連帯部分とをその割合に応じて比例的に免除すると考えるのが正当であろう。

連帯債務の半額免除について,判例のように,負担部分と連帯部分とをそれぞれの割合に応じて比例的に免除すると解釈すると,XがY1の連帯債務を半額免除することによって,他の連帯債務者の債務は以下のように変化する。

債権者Xが連帯債務者の一人Y1に対してその債務の半額を免除したときは,Y1の固有の債務である600万円の半額(300万円)が消滅するので,Y1の債務について連帯保証していたY2,Y3の連帯部分が,それぞれ300万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は600万円(負担部分300万円,連帯部分300万円)となり,Y2の連帯債務は900万円(負担部分400万円,連帯部分500万円)となり,Y3の連帯債務も900万円(負担部分200万円,連帯部分700万円)となる。

このように,連帯債務を本来の債務(負担部分)と連帯保証(保証部分)との結合だと考えると,連帯債務者の1人に生じた事由が他の債務者に影響を及ぼす場合(絶対的効力)と他の連帯債務者に影響を及ぼさない場合(相対的効力)とを,負担部分の消滅による保証部分の消滅という保証の付従性によって理論的に説明できる。

これに対して,通説は,連帯債務内部構造(透視図)を理解していないため,わが国の代表的な教科書の一つである[内田・民法Ⅲ(2005)372頁]でさえ,連帯債務と「保証債務との違いは,誰かの債務に対する従たる債務ではない,ということで,付従性…はない」としており,連帯債務においても,負担部分の消滅が付従性によって他の連帯債務者の保証部分に影響することを全く理解していない。

その結果として,「絶対的効力事由を広く認めることは,債権者に有利な場合〔民法434条の請求の絶対効〕もあるが,むしろ,連帯債務の担保的効力を弱め,債権者に不利な場合〔民法435条~439条〕が多い」[内田・民法Ⅲ(2005)373頁]として,債権者保護の視点から,絶対的効力に対して消極的な評価を下すに至っている。

しかし,連帯債務者の1人に生じた事由が,他の連帯債務者に影響を及ぼす場合と及ぼさない場合というのは,すでに述べたように,1人の連帯債務の負担部分に対する請求による他の連帯債務者の保証部分に対する影響,および,連帯債務者の1人の負担部分の消滅による他の連帯債務者の保証部分の付従性に基づく消滅であり,以下のように,論理必然的な結果である。

第1に,絶対的効力[民法434条~439条]とは,連帯債務者の1人の負担部分に対する請求によって保証部分に影響が出ること[民法457条1項],または,負担部分の消滅(更改,相殺,免除,混同)による付従性によって,他の連帯債務者の保証部分が消滅する現象である。

第2に,相対的効力[民法440条]とは,連帯債務者の1人の保証部分の消滅によっては,他の連帯債務者に何らの影響も生じないという現象である。

このように,連帯債務者の1人に生じた事由が他の連帯債務者に対して影響を及ぼしたり,及ぼさなかったりすることは,通説が考えているように,あるときは,債権者に有利となるように,その他の場合には,債務者に有利となるようにというような,立法政策的上の恣意的な判断によって生じる現象ではない。これらの現象は,先に述べたように,保証の規定(債務者に対する請求は,保証人に対しても効力を生じる[民法457条]),および,保証の本質(保証の付従性)から導かれる論理必然的な結果であることをしっかりと理解することが大切である。

連帯債務者の1人に生じた事由が他の連帯債務者に対して絶対的な効力を有する場合として,ここでは,債権を満足させて消滅させる弁済(履行)と,債権を満足させないで消滅させる免除について論じた。そのほかにも,債権を満足させて消滅させる更改,相殺,混同,並びに,債権を満足させずに消滅させる時効等について説明する必要がある。しかし,相殺の絶対的効力については,すでに,相殺の箇所(*第3章第4節3相殺の相互性の要件の例外としての「3者間相殺」)で詳しく解説したので,ここでは省略する。また,更改,混同については,次の4(相互保証理論に対する批判と再批判)で簡単に触れることにする。

連帯債務者間の求償の問題は,すでに,*第4章第1節1A(連帯債務は,本来の債務と連帯保証の結合と考えると,連帯債務の本質が理解できる)で詳しく論じたのでここでは繰り返さない。要点を簡略に述べるに留める。

第1に,保証人が債権者に弁済した場合には,保証人の主たる債務者に対する求償が生じる[民法459条-465条]。これに対して,主たる債務者が債権者に弁済した場合には,求償は生じない。これが保証に関する基本の中の基本である。

単純なことなので,第1の点については争いがない。ところが,少し複雑な連帯債務の問題となると,この基本を忘れてしまい,主たる債務の弁済に過ぎない負担部分の弁済によっても求償権が発生するという誤りを犯す人が多いので注意を要する。「基本が応用に活かせない」という典型例といってよい。

連帯債務者間の求償の問題は,一見難しそうに見えるが,保証人から主たる債務者への求償の問題の応用に過ぎない。すなわち,連帯債務者が債権者に弁済した場合にも,*Aで述べたことが,そのまま適用できる。連帯債務者の1人が自らの負担部分を弁済しても,求償は生じない(主たる債務者が主たる債務を弁済しても求償が生じないのと同じである)。連帯債務者の1人が負担部分を超える弁済をした場合にのみ,他の連帯債務者に求償できる(保証人が主たる債務者に求償できるのと同じである)。

ところが通説は,連帯債務者の場合は負担部分の支払いをした場合でも,他の連帯債務者に対して求償が可能であると解している([我妻・担保物権(1968)433-434頁],[内田・民法Ⅲ(2005)377頁])。

その解釈論上の根拠は,連帯債務者間の求償を定める民法442条を準用している共同保証人間の求償を定める民法の規定が,求償の要件として「自己の負担部分を超える額を弁済したとき」という要件を課しているのに対して,準用元の民法442条が,そのような要件を課していないので,民法465条の反対解釈として,連帯債務者間の求償の場合には負担部分を超えない「一部の弁済でも,負担部分の割合で求償できる」([内田・民法Ⅲ(2005)377頁])と解している。

しかし,通説の見解は,立法の経緯から見ても,また,比較法の観点から見ても,さらに,解釈論上の見地からも,誤った解釈であるといわざるを得ない。その点については,すでに*第4章第1節1A(c)で詳しく論じたので繰り返さないが,条文の解釈としても誤っている点についてのみ,言及しておく。連帯債務者は,自己の債務に過ぎない負担部分の弁済を超えて,他の連帯債務者のために保証部分の弁済まで行い,それによって「共同の免責を得たとき」にのみ,他の連帯債務者に対してその負担部分の範囲で求償できるに過ぎない[442条1項]。負担部分を超えない弁済は,自己の免責であって,共同の免責には達していないからである。

第3に,求償のために必要とされる「事前の通知,事後の通知」[民法443条]についても,負担部分の弁済であるのか,それを超えて共同の免責を得るための保証部分の弁済であるのかが,区別されなければならない。なぜなら,負担部分の弁済は,主たる債務者が債権者に弁済するのと同じであり,主たる債務者は,自らの弁済に際して,保証人に対する事前の通知は必要がないからである。これに対して,保証部分の弁済は,保証人が,債権者に弁済する場合と同じである。そして,保証の規定を見れば,保証人は,求償のために,事前の通知,事後の通知が必要である[民法463条による443条の準用]。したがって,連帯債務者の1人が負担部分を超えて弁済をする場合には,求償の問題が生じるために,事前・事後の通知が必要となるのである。

つまり,「事前の通知」が必要なのは,他人の負担部分を支払うのであるから,他人の負担部分について,免責事由が生じているかどうかを調査すべきであるからである。これに対して,「事後の通知」が必要なのは,他人の負担部分を支払った者として,すでに,共同の免責を得ていること,したがって,弁済は,債権者にではなく,代位権者である連帯債務者に支払うべきことを認識させるためである。

通説・判例は,事前・事後の通知が必要なのは,連帯債務者の1人が負担部分を越える弁済をした場合にのみ求償が生じるという点を理解していないために,負担部分の範囲内の弁済の場合にも,事前・事後の通知が必要であるとして,大混乱に陥っている。この点については,*第4章第1節1Bにおいて,昭和57年最高裁判決〈最二判昭・57・12・17民集36巻12号2399頁〉に関連して詳しく説明したので,ここでは説明を省略する。

不真正連帯債務という用語は,制定法上の明文の規定を欠いている。このような概念の意味を知るには,法律辞書で確認するのがよい。[有斐閣・法律学小辞典(2004)]によれば,「不真正連帯債務」とは,次のように定義されている。

同一内容の給付を目的とする債務が偶然に競合した場合をいう。多数の債務者が同一内容の給付について全部の履行をしなければならない義務を負い,一債務者の弁済によって他の者も債務を免れる点で連帯債務と近似するが,債務者間に主観的共同関係がなく,したがって弁済を除いて債務者の1人に生じた事由が他の債務者に効力を及ぼさない[民法434条~440条参照]点でそれと区別される。

例えば,他人の家屋を焼いた者の不法行為に基づく賠償義務と保険会社が保険契約に基づいて負うてん補義務,受寄物を不注意で盗まれた受寄者の債務不履行に基づく賠償義務と窃取者の不法行為に基づく賠償義務などのように,同一の損害を数人がそれぞれの立場においててん補しなければならない義務を負担する場合などに生ずるとされる。共同不法行為者の賠償義務は連帯と規定されている〔民法719条〕が,不真正連帯であるとする学説が有力である。

しかし,連帯債務を正確に理解した上で,上記の解説を読むと,その問題点が明らかとなる。

第1に,「債務者間に主観的共同関係がなく,したがって弁済を除いて債務者の1人に生じた事由が他の債務者に効力を及ぼさない」点で連帯債務と区別されるという点が問題である。なぜなら,連帯債務の場合にも,連帯債務者の1人について生じた事由が他の連帯債務者に影響を与えるのは,決して,連帯債務者間に代理関係等の主観的な共同関係があるからではなく,単に,相互に保証し合うという関係が生じてさえいればよいからである。連帯債務の発生原因を当事者間の合意に限定する必要はない。例えば,被害者を救済するために,複数の加害者について,相互に保証する関係を生じさせること,すなわち,法定連帯債務を課すことも可能だからである。

第2に,不真正連帯債務者が負う債務は,一方で,それぞれ,別個・独立の債務であると考えられているが,他方で,「一債務者の弁済によって他の者も債務を免れる」とされている。このことは,それぞれの債務に依存関係があることを示している。すなわち,不真正連帯債務も,保証部分を含んだ債務であり,連帯債務と同様,それぞれは別個・独立に存在している債務ではないことになる。

不真正連帯債務は,ドイツ普通法以来の歴史的産物であり,不真正連帯債務という概念が必要とされたのは,共同不法行為者の「連帯」債務を説明するためであった(詳しくは,[潮見・債権総論Ⅱ(2005)546-548頁,584-588頁]参照)。不真正連帯債務の概念が誕生した当時は,共同不法行為者間には負担部分は存在しないと考えられており,したがって,1人の共同不法行為者が被害者に損害賠償額の全額を弁済すると,不真正連帯債務は消滅し,かつ,弁済した共同不法行為者は,他の共同不法行為者に求償することができなかった。不法行為を行った者が,求償を求めて訴えを提起することは,広い意味でのクリーン・ハンドの原則によって認められないと考えられたためである。

しかし,このような場合に求償を否定すると,まじめに全額を賠償した加害者だけが負担を負い,不誠実な加害者が免責されるという正義に反する結果が生じる。そこで,判例は,不真正連帯債務の場合においても,求償を認めざるを得なくなる(〈最一判昭46・9・30判時646号47頁,判タ269号194頁〉,〈最二判昭63・7・1民集42巻6号451頁〉,〈最二判平3・10・25民集45巻7号1173頁〉など)。そして,不真正連帯債務者間の求償が認められる理由が,相互に負担部分が存在するからであることが判明すると,不真正連帯債務の概念は,存在理由を失ってしまう。なぜなら,負担部分が存在するのであれば,保証部分も存在することになり,連帯債務者の1人に生じた事由は,保証の付従性に基づき,他の不真正連帯債務者にも影響を与えることになるのであって,不真正連帯債務の唯一の存在理由である「弁済を除いて債務者の1人に生じた事由が他の債務者に効力を及ぼさない」という特色が消滅するからである。

このようにして,判例によって不真正連帯債務者間の求償が認められたため,不真正連帯債務の存在理由(raison d'être)も消滅してしまった。そして,不真正連帯債務の概念を肯定する人の間でさえ,不真正連帯債務についての統一的な学説は存在しなくなっている。学説も,従来の概念を死守して不真正連帯債務者間の求償をあくまで認めないとするもの,求償は認めるとしつつ,不真正連帯債務者の1人について生じた事由は,弁済を除いて影響を及ぼさないとするもの(ただし,弁済とその他の事由とを区別する理由は不明である)など,主張する人ごとに異なるほど,多岐に分かれている。

民法719条が「各自が連帯してその損害を賠償する責任を負う」と規定し,「連帯債務」と考えるのではなく,わざわざ,法律に規定がなく,多義的な概念である「不真正連帯債務」にこだわるのだろうか。

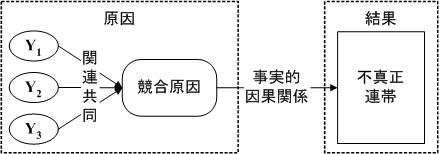

通説・判例が,民法719条の共同不法行為者の連帯責任を,不真正連帯責任と考える原因の一つは,共同不法行為の因果関係について,共同不法行為の各当事者の寄与率は不明であり,かつ,寄与率を考える余地はない(したがって,初期の不真正連帯債務理論は,求償を認めていなかった)と考えているからであると思われる。通説・判例が,このような偏った見解に凝り固まっている原因は,共同不法行為に関して,共同不法行為者の責任には負担部分が存在しないと考えているからである。

|

| *図57 共同不法行為における事実的因果関係(通説)と 加害者の負担部分のブラック・ボックス化→不真正連帯債務 |

これに対して,因果関係について,オール・オア・ナッシングの考え方ではなく,量的な因果関係を是認する新しい因果関係論によれば,共同不法行為者も,損害について,部分的な因果関係を有していると考えることが可能となり,共同不法行為者の責任も,部分的因果関係(寄与分)に相当する負担部分を有する連帯責任と考えることが可能となる。

|

| *図58 共同不法行為における部分的因果関係と 加害者の負担部分の可視化→連帯債務 |

複数の加害者が原因となって被害者に損害が生じた場合,共同不法行為者の1人1人は,被害者が被った損害について,それぞれ,損害全額を賠償する責任を負っている(民法719条)。しかし,複数の加害者の行為を仔細に検討してみると,それぞれの加害者は,1人だけで損害を引き起こしたわけではなく,結果全体に対して部分的にのみ寄与している(部分的因果関係)。そのことは,それぞれの加害者の負担する責任は,自らの寄与部分(負担部分)と他の加害者の負担部分に対する法定の連帯保証部分から成り立っている。これは,まさに連帯債務(負担部分と保証部分の結合)であり,その原因が,当事者の意思(連帯債務を負う合意)ではなく,被害者を救済するために,法律が定めた法定の連帯債務(いわゆる不真正連帯債務)である。

不真正連帯債務は,もともとは,共同不法行為において寄与部分を観念できなかった時代に,求償が生じない不真正な連帯債務として位置づけられた歴史的な産物に過ぎない。共同不法行為において,加害者間の求償が認められるに至った(〈最一判昭46・9・30判時646号47頁,判タ269号194頁〉,〈最二判昭63・7・1民集42巻6号451頁〉,〈最二判平3・10・25民集45巻7号1173頁〉など)現代においては,無用の概念である。もしも,不真正連帯債務の用語を残すのであれば,その効果については,連帯債務と全く同じであるが,その発生原因については,当事者の意思ではなく,法律の規定によって生じるという意味で,不真正連帯債務という用語を用いることが許されるに過ぎない。

通常の連帯債務が当事者の合意によって生じること(約定連帯債務)との対比で,不真正連帯債務を「法律の規定によって生じる連帯債務」(法定連帯債務)として再定義すると,不真正連帯債務においても,不真正連帯債務者の1人について生じた事由が他の不真正連帯債務者に影響する場合(絶対的効力効)があり,連帯債務に関する民法の規定([民法434条~439条])が不真正連帯債務にも適用されること,および,その理由が明らかとなる。

不真正連帯債務において,弁済以外の事由について,絶対的効力を否定し続けてきた判例(〈最二判昭48・2・16民集27巻1号99頁〉,〈最一判昭57・3・4判時1042号,判タ470号121頁〉,〈最一判平6・11・24判時1514号82頁〉など)といえども,最近になってその考え方を実質的に変更し,不真正連帯債務の場合にも免除の絶対効を認める傾向を示しつつあり〈最一判平10・9・10民集52巻6号1494頁〉,相互保証理論をマスターすることがますます重要となっている。

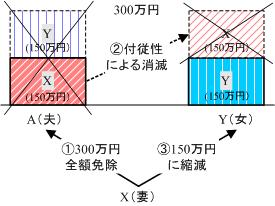

第1の事例は,配偶者間における単なる債務不履行(不貞行為)の事例であり,他方配偶者と第三者による共同不法行為といえるかどうか微妙な問題であり,第三者に対する請求を最小限に抑えるべき事案において,最高裁は,あえて,免除の絶対効を否定している。

平成6年最高裁判決の事案は,原告(一方配偶者)が他方配偶者に対して連帯債務全額を免除しており,かつ,他方配偶者と第三者(不倫相手)との間に明らかに主観的関連共同が認められる場合である。したがって,不真正連帯債務において,1人の不真正連帯債務者に生じた事由が他の不真正連帯債務者に影響を及ぼすべきでないという理由,すなわち,不真正連帯債務者間には,主観的な関連共同がないからという理由も存在しない。それにもかかわらず,最高裁は,そのような重要な事情を無視し,「不真正連帯債務であるから」という唯一の理由に基づいて,第三者の責任を全額認めるという不条理な判決を下している。

|

(事案)X(妻)がA(夫)との婚姻関係を継続中,Y(女)がA(夫)と不貞行為に及び,そのため右婚姻関係が破綻するに至ったとして,Y(女)に対し,不法行為に基づく慰謝料300万円等を請求した事件。 原審は,X(妻)がA(夫)に対して債務を免除したことを理由に,YがXに支払うべき慰謝料は150万円が相当であると判示した〔本書の立場と同じ〕。これに対して,最高裁は,原審の判断を覆し,以下のように判示して,Xの請求の全額を認めた。 (判旨)民法719条所定の共同不法行為者が負担する損害賠償債務は,いわゆる不真正連帯債務であって連帯債務ではないから,その損害賠償債務については連帯債務に関する同法437条の規定は適用されないものと解するのが相当である(最二判昭48・2・16民集27巻1号99頁参照)。 |

| *図59 最一判平6・11・24 判時1514号82頁 |

この判決の不当性は,判決に応じて,Y(女)がX(妻)に全額である300万円の損害賠償をした場合に明らかになる。その場合,共同不法行為者間においても,求償を認める判例準則によれば,Y(女)は,A(夫)に対して,その負担部分に当たる150万円(原審で確定されている)を求償することができる。そうだとすると,これは,いわゆる民法437条の趣旨説明として通説が認めるいわゆる回り求償(転償)が生じることになる。それを防止するために,民法437条が起草されたのであり,このような場合にこそ,民法437条を適用して債権者の全額賠償を制限すべき場合であった。つまり,平成6年最高裁判決は,理論的な面からも,また,事案の具体的な解決の面からも,何らの合理性も認められない。

このような不条理な判決理由が長続きするはずはない。最高裁は,最近になって,「不真正連帯債務だから…」というような硬直的な判断に修正するに至っている。

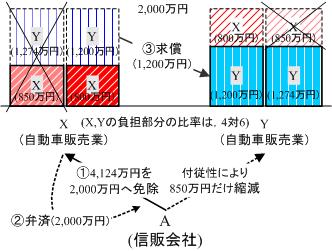

第2の事例は,自動車販売業者Yの従業員Bが,信販会社Aと提携関係にある自動車販売業者Xを巻き込んで,架空の自動車販売契約によって,クレジット会社(信販会社A)から3,303万円を詐取した詐欺事件である。XはAとの間の和解に基づき和解金2,000万円を支払った後,Bの負担部分について,使用者であるYに対して求償金として1,600万円および遅延損害金の支払を求めた〈最一判平10・9・10民集52巻6号1494頁(民法判例百選Ⅱ〔第6版〕第23事件)〉。

|

(判旨)①〔不真正連帯債務における負担部分の承認と求償の承認〕 XとYが共同の不法行為により他人に損害を加えた場合において,XがYとの責任割合に従って定められるべき自己の負担部分を超えて被害者に損害を賠償したときは,XはYの負担部分について求償することができる。 ②〔不真正連帯債務における免除の絶対効の形式的な否定〕 XとYが負担する損害賠償債務は,いわゆる不真正連帯債務であるから,XとA(被害者)との間で訴訟上の和解が成立し,請求額の一部につき和解金が支払われるとともに,和解調書中に「被害者はその余の請求を放棄する」旨の条項が設けられ,被害者がXに対し残債務を免除したと解し得るときでも,連帯債務における免除の絶対的効力を定めた民法437条の規定は適用されず,Yに対して当然に免除の効力が及ぶものではない(最二判昭48・2・16民集27巻1号99頁,最一判平6・11・24裁民173号431頁参照)。 |

| ③〔不真正連帯債務における免除の絶対的効力の実質的な承認〕 しかし,被害者Aが,右訴訟上の和解に際し,Yの残債務をも免除する意思を有していると認められるときは,Yに対しても残債務の免除の効力が及ぶものというべきである。そして,この場合には,Yはもはや被害者から残債務を訴求される可能性はないのであるから,XのYに対する求償金額は,確定した損害額である右訴訟上の和解におけるXの支払額を基準とし,双方の責任割合に従いその負担部分を定めて,これを算定するのが相当であると解される。 仮に,本件和解における上告人の支払額2,000万円を基準とし,原審の確定した前記責任割合〔4対6〕に基づき算定した場合には,本件共同不法行為におけるXの負担部分は800万円となる。したがって,XはYに対し,その支払額のうち1,200万円の求償をすることができ,右の違法はこの範囲で原判決の結論に影響を及ぼすことが明らかである。 |

|

| *図60 最一判平10・9・10民集52巻6号1494頁 民法判例百選Ⅱ〔第6版〕第23事件 | |

不真正連帯債務を法定の連帯債務として再定義し,その内容は通常の連帯債務と同じであるとして,連帯債務者の1人に生じた事由のうち負担部分に関するものは,付従性に基づき,他の連帯債務者の保証分に影響を与えるとする本書の立場に立つと,最高裁の結論は,理論的にも説明することができる。

その理論的説明は,以下の通りである。

第1に,債権者Aが連帯債務者の1人であるXに対して,連帯債務4,124万円を2,000万円へと縮減したことは,Xの連帯債務のうち,2,124万円を免除したことを意味する。この一部免除の意味については,XとYとの負担割合に応じた免除がなされるというのが判例の考え方である〈大判昭15・9・21民集19巻1701頁〉。そうすると,本件の場合,債権者Aは,Xの負担部分を850万円,保証部分を1,274万円,合計で,2,124万円を免除したことになる。

第2に,債権者Aの連帯債務者の1人Xに対する一部免除の結果は,民法437条により,その負担部分に関する免除(850万円)のみが,付従性によって,他の連帯債務者であるYに対して絶対的効力を有する。したがって,Yの連帯債務は,850万円の範囲で消滅する。

第3に,連帯債務者の1人であるXが免除された連帯債務の全額である2,000万円の弁済をすると,その負担部分(800万円)を超えた保証部分(1,200万円)の弁済のみについて,他の連帯債務者であるYに対して求償することができる。

最高裁は,免除の絶対効を認めないとしつつ,「被害者Aが,右訴訟上の和解に際し,Yの残債務をも免除する意思を有していると認められるとき」は「Yに対しても残債務の免除の効力が及ぶものというべきである」と述べている。しかし,被害者Aと加害者Xとの和解の効力は,当事者外のYには及ばないのであるから,結局のところ,最高裁の結論は,不真正連帯債務において不真正連帯債務者の1人に対する免除が他の不真正連帯債務者に影響を及ぼすという,免除の絶対効を認めたことになっている。

このようにして,和解の効力が当事者以外に及ばないことを前提にすると,最高裁の結論を理論的に説明できるのは,本書が採用する相互保証理論のみであることが明らかとなったと思われる。

現行民法は,連帯債務と保証の規定を,民法第2編(債権)第1章(総則)第3節(多数当事者の債権及び債務)に位置づけている。「多数当事者の債権及び債務」という概念は,同一の給付について,債権者又は債務者のいずれか一方もしくは双方が複数である場合を意味する。このため,「多数当事者の債権及び債務」の節には,人的担保として位置づけられる連帯債務と保証のほかに,分割債権・債務,不可分債権・債務という規定が含まれている。

このうち,分割債権・債務は,本書では,連帯債務を「分割債務と連帯保証の結合」であると構成しているため,連帯債務の考え方の中に吸収して論じることができる。たとえば,負担部分の額が不明なときには,分割債権・分割債務の総則規定である民法427条の「各債務者は,それぞれ等しい割合で権利を有し,又は義務を負う」を準用して,負担部分の割合を平等と推定することができる。

不可分債務は,債務が可分か不可分かによって分類された概念の1つであるが,本書で主として問題にする金銭債務については,債務が「性質上」不可分ということはありえない。また,当事者の意思によって不可分にすることができるとしても,それは,つまるところ,可分の金銭債務を連帯債務とするという意味しか持ち得ない。確かに,有体物については,可分か不可分かを問うことができる。しかし,債権または債務は,無体物であり,観念上の存在であるので,どのような債権・債務も分割することが可能である。たとえば,不可分の物の所有権については,共有概念によって,分割が可能である。債権・債務の場合も,準共有[民法264条]という概念を通じて,債権・債務の共有的帰属(広義の共有)を観念することが可能である。

したがって,債権法における問題解決の視点からは,可分の債権・債務を前提にした上で,債務の対象となっている給付について,目的物をいつ分割できるのか,分割できない期間の権利関係はどうなるのか,分割できるようになった場合には,どのような割合で,どのような手続きで分割できるのかを,個別的に検討すればよい。

たとえば,共有概念の内部でも,目的物の分割請求がいつでも可能な狭義の共有[民法256条]と,特定目的の実現のために,一定期間に限って目的物の分割許さない合有(組合算に関する[民法676条2項],相続財産に関する[民法898条,民法906条以下]など)とを区別することができる。合有のように,一定期間に限って,目的物の分割ができないときの債権・債務関係は,その関係を制御する組合や相続財産に関する個々の規定に従って処理をすれば足りる。このような具体的な条文を無視して,抽象的に可分債務か不可分債務かを論じても,その実益はない。

そもそも,不可分債務という概念を創設したところで,その内容は,すべて,分割債権,分割債務の規定または連帯債務(先に述べたように,分割債務と連帯保証の組み合わせ)の規定が準用されるだけであり[民法430条],不可分債務という概念の独自性は存在しない。

確かに,債務者の1人について生じた事由については,民法430条は,連帯債務の場合に認めている絶対的効力の規定[民法434条~440条]の準用を排除している。しかし,その理由は,「債務者相互の間には,代理其他連帯の場合に於ける如き関係の存するものに非ず。故に,本条を以て其一人に付き生じたる事項は他の債務者に対して効力を生ぜざることを明示するの必要あるなり」[民法理由書(1987)413頁]というものである。

この点に関しては,連帯債務において,1人に生じた事由が絶対的効力を生じるのは,債務者間に代理関係があるからではなく,負担部分に対する相互保証の付従性によるものであり,合理的な規定であることは,すでに詳しく論じた。また,現行民法の立法者も,連帯債務について,旧民法が認めていた「代理関係」の考え方を採用せず,「近来の立法例は代理関係を認めざるの主義に傾けり。故に,本案に於いても亦た,此の主義を採用し,代理関係の存在を認めず」[民法理由書(1987)419頁]として,代理関係を否定している。そうだとすると,たとえ,性質上の不可分債務といえるものが存在するとしても,本書で問題とする金銭債務については,常に,負担部分を観念することができるのであるから,1人に生じた事由について,結局は,絶対的効力を認めざるを得ない。民法430条のように,絶対的効力を認めない代わりに,民法429条の不可分債権の規定を準用して,不当利得に基づき,債権者が得た利得を債務者に償還するという迂遠な方法[民法430条で準用されている民法429条1項]を採用するよりも,連帯債務の絶対的効力の規定を準用した方が,はるかに合理的である。

結局,不可分債務の規定について,旧民法が連帯債務の規定をすべて準用していたにもかかわらず,現行民法の立法者は,不可分債務には,代理関係(主観的な関連共同)が存在しないとして,1人の債務者に生じた事由の絶対的効力を極力抑えようとしたのである。しかし,このような試みは,すでに,不真正連帯債務の箇所で触れたように,必然的に破綻する。

一部の学説も,条文上は,民法430条によって,民法436条(相殺の絶対効)の適用が排除されているにもかかわらず,不可分債権の場合には債権者が複数であるため相対的効力しか認められないとしても,不可分債務の場合には,債権者は一人しかいないとの理由で,相殺の絶対効を認めている([於保・債権総論(1972)196,219頁],[潮見・債権総論(1994)510頁])。

また,条文には規定がないが,不可分債権の場合について,学説は,「履行を受けた債権者は,他の債権者に対して,内部関係の割合に応じて分与すべきである」[篠塚・条解民法Ⅱ(1982)105頁]としている。このことは,不可分債務の場合にも,同様の内部関係,すなわち,負担部分が当然に想定されることになる。そうだとすると,不可分債務についても,負担部分に応じた絶対的効力を否定することはできなくなるのであり,民法430条の適用除外規定にもかかわらず,結局,不可分債務についても,負担部分が関係する広い範囲で,連帯債務の絶対効を承認せざるを得なくなるのである。その意味で,上記の有力説が,相殺ばかりでなく,民法430条によって準用される429条によって絶対的効力が否定されている代物弁済についても絶対的効力を認めているのは,大きな意味を有している。

このように考えると,少なくとも,金銭債務に関しては,不可分債務という概念を利用する実益はない。確かに,一般論としては,不可分債務という概念が存在することによって,ある債務を単純な分割債務とするか,連帯債務とするかどうかを判断する場合の当事者意思の解釈にとって,説得的な結論を得ることができる場合がありえよう。判例は,多数当事者の債権・債務関係に関して,分割債務を原則としている(〈最一判昭44・11・13判時580号49頁,判タ242号167頁〉(継続的な物品供給契約における父と子の売掛代金債務について,連帯債務であることを否定した事例),〈最三判昭45・10・13判時614号46頁,判タ614号46頁〉(一船分の木材を二人が共同して買い受けた場合について可分債務とした事例))。したがって,連帯債務であることを証明する際に,不可分債務であるから,連帯債務の規定が準用されるという論理は,場合によっては説得的であり,その意味で不可分債務の概念に有用性が認められないわけではない。

しかし,そのような有用性は,つまるところ,連帯債務とすべきかどうかに関する当事者の意思解釈の問題であるので,不可分債務という概念がなければ,問題が解決できないというわけではない。そうだとすると,不可分債務という考え方は,説得技術としては有用な概念であるが,理論的には,連帯債務または準共有や合有関係に解消されるべき概念である。そして,多数当事者の債権・債務関係は,先に述べたように,それぞれの法律関係を制御する個々の条文によって問題を解決すべきであり,「不可分債務だからこうなる(たとえば,債務者の1人に生じた事由は他の債務者に影響を及ぼさない)」というような乱暴な議論は避けるべきであろう。

連帯債務について

不真正連帯債務について

不可分債務について

[top]