|

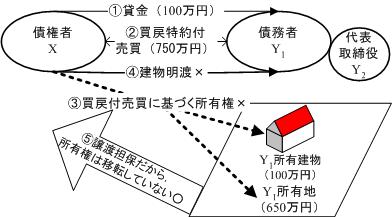

買戻特約付売買契約の形式が採られていても,目的不動産の占有の移転を伴わない契約は,特段の事情のない限り,債権担保の目的で締結されたものと推認され,その性質は譲渡担保契約と解するのが相当である。 |

| *図121 最三判平18・2・7民集60巻2号480頁 民法判例百選Ⅰ〔第6版〕(2009)第95事件 |

[top]

作成:2010年9月24日

明治学院大学法科大学院教授 加賀山 茂

民法の不備から必然的に生じた動産譲渡担保を取り上げ,譲渡担保を担保物権と考えると,それは,物権法定主義に反しないのか,質権における占有改定の禁止との関係で,譲渡担保が第三者に対抗できるとする理由は何なのか,実質が担保であるにもかかわらず,所有権を移転するという譲渡担保の意思表示は,通謀虚偽表示として無効となるのではないのか等の問題を検討し,譲渡担保に関する基本的な考え方を明らかにする。

そして,動産譲渡担保,不動産譲渡担保,債権譲渡担保のそれぞれについて,判例法理の展開過程を理解する。その上で,民法における動産質権の簡易の実行方法[民法354条],仮登記担保法の諸規定,債権集合譲渡担保に関する判例法理〈最一判平13・11・22民集55巻6号1056頁(民法判例百選Ⅰ〔第6版〕第99事件)〉等を参照しながら,譲渡担保に関する法律を制定するとしたら,どのような点に留意すべきかを検討する。そのことを通じて,譲渡担保の要件と効果のあるべき姿を追求する。

譲渡担保は,抵当権の不備を埋めるために作り出された実務慣行を判例が追認するという歴史的な経過をたどっている。したがって,譲渡担保を理解するためには,「抵当権(広い意味では,現行民法の担保物権の制度全体)にいかなる不備があるのか」という観点から眺めてみるとよい。そうすると,難解とされる譲渡担保を比較的容易に理解することができる。そこで本章では,まず,譲渡担保の発展を抵当権の不備という観点から概観する。その後,動産譲渡担保,不動産譲渡担保,債権譲渡担保の順で,それぞれの譲渡担保の特色について考察することにしよう。

債務者が物の占有を債権者に移転せず,自ら使用・収益をしながら,それを担保に供して融資を得ようとするならば,民法上は,その物の上に抵当権を設定するしかない。質権の場合には,債務者は債権者に目的物を引渡さなければならないため[民法344,345条],債務者が使用・収益をしながら融資を受けるということができないからである。ところが,債務者が目的物の使用・収益をすることを認める抵当権は,不動産または不動産物権に限定されており[民法369条],動産に抵当権を設定することは,民法上は認められていない。

しかし,これでは,企業用の動産を担保化しようという実務の要請に応えることができなくなってしまう[民法の立法上の不備)。そこで実務家は,動産に対する抵当を実現するため,法の裏をかく戦略をとることになる。すなわち,当事者間で,「担保の目的で物の所有権を移転する」という契約を結ぶことによって,動産に対する抵当を実現しようとする。つまり,簡易な動産抵当を実現するために,実務では,目的(当事者の真意)は担保であるにもかかわらず,手段(表示による外観)は担保の目的を超えて,所有権の移転をする(信託的行為)という方法が利用されるようになる。したがって,譲渡担保の合意には,広い意味での通謀虚偽表示[民法94条]が存在することになる。

通謀虚偽表示というと,譲渡担保契約という法律行為自体が無効となるのではないかと考える人がいる。しかし,結果はそうではない。通謀虚偽表示は,当事者間においては,当事者の真意(意思)を優先して,外形(表示)を無効とする制度であり[民法94条1項],ただし,その無効な外形(表示)である所有権の移転を善意(・無過失)で信じた第三者が出現した場合には,当事者は,その表示(所有権移転)の無効を善意(・無過失)の第三者に対抗できなくなる[民法94条2項]。すなわち,善意(・無過失)の第三者が債権者から担保目的物を譲り受けた場合には,債務者は,自らの所有権を第三者に主張できなくなるのである。

ここで問題としている譲渡担保の場合,当事者の共通の意思を探求すると,それは,「譲渡は見せかけであり,本来の意図は,目的物を使いながらそれを担保にする」というものである。通謀虚偽表示の考え方に即して言い換えると,譲渡担保における表示(外形)は,財産権の移転だがその意思(真意)は,担保権の設定であるというものである。この問題に関して,通謀虚偽表示について浅い理解しかできず,「通謀虚偽は無効である」とだけ覚えている人にとっては,そのまま「譲渡担保は無効である」と考えるか,反対に,それを有効と考える場合には,「譲渡担保は通謀虚偽表示ではない」といわざるを得ない。

判例も,譲渡担保は通謀虚偽表示ではないから,無効ではなく,信託的行為として有効であるとしている(〈大判大3・11・2民録20輯865頁〉,〈大判大8・7・9民録25輯1373頁〉)。しかし,通謀虚偽表示について深い理解をしている人にとっては,「譲渡担保は,通謀虚偽表示だからこそ,担保として有効である」という,別の答えを出すことができる。つまり,通謀虚偽表示について深い理解をしている人にとっては,譲渡担保は通謀虚偽表示であると考えても,何の支障もないのである。

その理由は,民法94条1項により,通謀虚偽表示が無効であるとされる理由は,有効と見せている外見(表示)よりも,無効とする当事者の内心の共通意思が尊重される結果だからである。したがって,譲渡担保の場合においても,当事者間では,表示(目的物の譲渡)よりも真意(目的物に対する担保権の設定)が優先される。すなわち,一方で表示(財産権の譲渡)が無効となり,他方で真意(担保権の設定)が有効となるので,有効な担保権の設定が認められることになるのである。

もっとも,善意(・無過失)の第三者が出現した場合には,取引の安全を確保するため,当事者間の真意よりも,表示が優先される。すなわち,善意(・無過失)の第三者が出現した場合には,譲渡担保は,担保権の設定ではなく,財産権が移転しているとみなされても仕方がない。したがって,譲渡担保を第三者に対抗するためには何らかの公示手段(明認方法など)を講じる必要があるという適切な結論を導き出すことができるのである。このことは,以下の表のようにまとめることができる。

| 表示と意思 | 効果 | 善意の第三者との関係 | ||

|---|---|---|---|---|

| 通常の通謀虚偽表示 | 例えば,所有権の移転の表示 | 法律行為の無効 | 表示は無効 | 表示の無効を対抗できない |

| 真意は,所有権の移転を無効とする | 真意が尊重される | 真意が否認される | ||

| 信託的行為 (例えば譲渡担保) |

例えば,所有権の移転の表示 | 有効な信託的行為 (有効な担保権の設定) |

表示は無効 | 表示の無効を対抗できない |

| 真意は,信託的行為(担保権の設定) | 真意が尊重される | 真意が否認されうる | ||

先に述べたように,ある物を譲渡担保にする場合というのは,目的物の所有権を移転したいわけではなくて,抵当権を設定しようとして,他によい方法がないので,売買契約をしてしまうというものである。

例えば,ピアノ教室の先生が融資を得るためにピアノを質に入れる場合を想定してみよう。質権を設定する場合には,目的物を債権者に引き渡さなければならない[民法344条]。しかも,占有改定は許されない[民法345条]。しかし,これではピアノ教室を継続することはできない。そうではなく,ピアノ教室の先生としては,ピアノを使いながら融資をうけ,返せない場合にはピアノを持っていってくださいという契約にしたい。ところが,こういう制度は日本にはない。自動車のようにピアノにも動産抵当という制度があれば,ピアノを使いながら融資を受け,ピアノで稼いだお金で借金を返すことができる。しかし,わが国には,特別法で認められている場合にしか,動産抵当は利用できないのである。それでは,どうしたらよいのだろうか。

ピアノの先生としては,まず,目的物を債権者に売ったことにする。そして,売買代金を受け取る。しかし,この名目上の代金こそが,実は融資金(借金)なのである(第1の通謀虚偽表示)。次に,ピアノを売ってしまうと,自分が使えない。そこで,売買によってピアノの現在の所有者ということになっているお金の貸主から,ピアノを借りたことにして,賃料を払わなければならない。しかし,この名目上の賃料こそが,実は借りたお金の利子なのである(第2の通謀虚偽表示)。さらに,ピアノ教室が順調に行って,借りたお金を返済しきった場合には,買い戻し(厳密には,再売買の予約)が付いているので,ピアノは無事帰ってくる(第3の通謀虚偽表示)。不幸にも,お金を返せなくなったら,買戻しはできないため,ピアノをあきらめて,債権者に持っていってもらうということになる。もっとも,債権者は,ピアノが欲しいわけではないので,それを売り払って債権の回収に当てるというわけである。

譲渡担保については,担保のための所有権移転が通謀虚偽表示なのかどうか,通謀虚偽表示だとするならば,その効力は無効となるのか,当事者の間では,担保としての効力が認められ,所有権は移転しないが,第三者との関係では,やはり,所有権は移転するのかをめぐって,論争が繰り広げられてきた。

しかし,譲渡担保は,真意(担保権(設定者に使用・収益権を残す担保権)の設定)と表示(所有権の移転)とが食い違っている点,すなわち,当事者が所有権移転という外形を取りつつ,目的物に担保を設定することを合意しているという点で,通謀虚偽表示(信託的行為)であり,外形としての所有権の移転は無効であり(所有権的構成の否定),譲渡担保は,質権とは異なり,抵当権と同様,設定者から使用・収益権を奪わない担保権であり,かつ,その実行は,仮登記担保とは異なり,市場での売却を行うという処分清算型の物的担保として構成すべきであるというのが,本稿の結論である。

通説は,譲渡担保には,債権者が設定者の使用・収益権を奪うものと,設定者に使用・収益権を継続させるものとの2種類があるとする。しかし,債権者が設定者の使用・収益権を奪うのであれば,本来の売買であるか,質権の設定であるかであろう。そうだとすると,それを譲渡担保として考察する必要はないので,本書では取り上げない。担保のために所有権を取得するという譲渡担保の特質から考える限り,設定者は当然に使用・収益権を継続することができることを原則に考えるべきである[山野目・物権(2009)315頁]。

譲渡担保は,すでに述べたように,質権とは異なり,債務者に目的物の使用・収益を認めるという担保を設定するために,所有権を移転するという外形をとるものである。譲渡担保は,真意と外形が異なる合意に他ならず,その性質は,通謀虚偽表示[民法94条]であるから,当事者間では外形(表示)よりも真意(意思)が優先する(表示・外形の無効,その結果としての真意の無効)。したがって,真意としての担保権の設定(債務者に目的物の使用・収益を許すが,債務者が債務を履行しない場合には,債権者は,目的物を処分することができ,その売得金の中から,他の債権者に先立って優先弁済を受けることができるという権利の設定)が有効となり,外形としての所有権の移転は無効となる。

もっとも,当事者間でも,買戻特約付きの真正の売買か,譲渡担保かで争いが生じる場合がありうる。そのようなに,目的不動産の占有の移転が伴わない場合には,判例は,売買ではなく,譲渡担保であると推定している〈最三判平18・2・7民集60巻2号480頁(民法判例百選Ⅰ〔第6版〕第95事件)〉。

|

買戻特約付売買契約の形式が採られていても,目的不動産の占有の移転を伴わない契約は,特段の事情のない限り,債権担保の目的で締結されたものと推認され,その性質は譲渡担保契約と解するのが相当である。 |

| *図121 最三判平18・2・7民集60巻2号480頁 民法判例百選Ⅰ〔第6版〕(2009)第95事件 |

譲渡担保は,目的物に処分清算を伴う動産抵当を設定するものであり,所有権は,債務者に残されたままであり,内部的にも対外的にも移転しない。もっとも,譲渡担保は,通謀虚偽表示であるから,外形(所有権移転)を善意(・無過失)で信頼した第三者には,所有権移転が無効であることを対抗できない。したがって,一方で,担保権者が目的物を処分し,第三者が善意・無過失である場合には,担保設定者は,所有権を失う危険性がある。他方で,担保設定者は,占有を継続しているので,目的物が動産の場合,担保設定者を所有者だと善意・無過失で信じた第三者に対しては,担保権者は追及できず,担保権を失う危険性がある。つまり,譲渡担保の効力を第三者に対抗するためには,目的物に明認方法を講じるなど,対抗要件を備える必要が生じることになる。しかし,このことは,譲渡担保によって目的物の所有権が譲渡担保の設定の時点から,確定的に,債権者に移転することを意味するものではない。目的物の所有権は,債務者に帰属したままであり,善意(無過失)の第三者が現れたときに,所有権移転が無効であることを主張できなくなるに過ぎない。目的物に明認方法等が施されている等の事情により,第三者が譲渡担保の存在を知りうる場合には,所有権は,依然として,債務者が保持する。

債務者が債務を履行しない場合には,債権者は,譲渡担保を実行して,他の債権者に先立って優先弁済を受けることができる。これは,譲渡担保が,動産抵当としての効力を有するからである。もっとも,動産抵当といっても,それは特別法上の制度であり,民法では動産抵当は認められていないために,その実行手続きは,通常の抵当権のように競売によることはできない。したがって,どのような手続きによって譲渡担保を実現するかは,解釈学の課題となる。

その場合に参考にされるべき条文は,1つは,動産について,競売によらずに担保権の簡易な実行を認めている民法354条(動産質権の簡易な実行)であり,もう1つは,不動産について,帰属清算を認めている仮登記担保法の一連の規定[仮登記担保法2条以下],債権について,直接取立てを認めている民法366条の規定,最後に,抵当権の簡易な実行を定めている代価弁済[民法378条]および抵当権消滅請求[民法379-386条]の規定である。これらの問題については,動産譲渡担保,不動産譲渡担保,債権譲渡担保の箇所において,詳しく論じるので,ここでは,その概略を述べておくことにする。

譲渡担保の実行手続き[民法354条]においては,目的物の所有権は債務者にあること,債権者は,担保権者として目的物を処分して,その売買代金の中から他の債権者に先立って優先弁済を受ける権利を有するにとどまるという点が確認されなければならない。質権の簡易な実行手続きについては,流質[民法349条]の場合とは異なり,所有権が債務者に帰属したまま,債権者に目的物の処分権を与えたものと解すべきであることはすでに述べた。譲渡担保の実行手続きも,同様にして,所有権は債務者に帰属することを前提にして検討されるべきである。

確かに,譲渡担保における所有権の帰属については,所有権的構成と担保的構成とで争われている。原則として所有権的構成をとりながら,設定者の下に所有権マイナス担保権という物権的権利(設定者留保権)が残るとする折衷説[道垣内・担保物権(2008)299頁]がある。また,担保的構成をとる学説の中にも,抵当権説[米倉・譲渡担保(1976)43頁以下],抵当権とは異なる一種の制限物権が帰属するという説[高木・担保物権(2005)334頁]がある。

しかし,譲渡担保における所有権の移転は,すでに述べたように,見せ掛けに過ぎない。第1に,所有権を取得する譲渡担保権者には,目的物を所有したいとの真意はなく,譲渡担保の設定後も,譲渡担保設定者のみが目的物の使用・収益権を有する。第2に,売買代金名目で譲渡担保権者から交付される金銭は,当事者の意図からすれば,明らかに貸金であり,所有権の移転の対価とは考えられていない。第3に,目的物の使用・収益の対価(賃料)の名目で支払われる金銭は,実は,貸金の利息であり,当事者間には,所有権が譲渡担保権者に移っているとの前提に基づいて賃料を支払っているという意識は存在しない。第4に,貸金の期限が到来した場合には,もしも,譲渡担保設定者は貸金を返済して被担保債権を消滅させることができれば,名目上移転していた所有権の返還を受けること(いわゆる受戻し)ができると考えており,反対に,もしも,貸金の返済ができなければ,譲渡担保権者は,目的物を処分して,売却代金の中から優先的に債権を回収することができ,残額があれば,それを譲渡担保設定者に返還しなければならない(清算義務)と考えている。このような一連の手続き全体を見れば,譲渡担保権者には,譲渡担保設定者に債務不履行がある場合に限って,目的物を処分する権限(担保権)があるだけだということが明らかとなる。しかも,担保権の目的物の処分は,通常は,他人への売却処分となるのであって,自ら担保目的物を買い取るという例外的な場合を除いて,譲渡担保権者は,最初から最後まで,決して,担保目的物の所有権を取得することはないというべきである。反対に,目的物の所有権は,担保権の実行によって売却処分が行われるまで,使用・収益権を含めて,譲渡担保設定者に帰属すると考えなければならない。本書が,所有権的構成を否定し,担保的構成を採用するのは,以上の理由に基づく(「譲渡担保=通謀虚偽表示(信託的行為)」説)。

このことは,譲渡担保が担保であることの必然的な帰結である。そもそも,担保とは,第1に,少なくとも担保権の実行までは債務者(担保権設定者)から所有権を剥奪しないものをいうのであり(設定者から使用・収益権を奪う質権でさえ,所有権は奪わない),第2に,担保権の実行の目的は,債権の確実な回収(事実上または法律上の優先弁済権)を認めるものであり,第3に,債権者に清算を義務づける〈最一判昭46・3・25民集25巻2号208頁(民法判例百選Ⅰ〔第6版〕第96事件)〉ものでなければならないからである。すなわち,第1に,債権者にはじめから所有権を移転するのであれば,それは,贈与か売買か交換であって,担保権の設定とはいえない。また,第2に,債権者に事実上の優先弁済権または法律上の優先弁済権が確保されないものは,物的担保とはいえない。さらに,第3に,債権者に清算義務を課さないものは,純粋な代物弁済であって,担保とはいえない。

最後の清算手続きについては,典型担保のためには,国家機関が関与する競売等の手続きが用意されているが,非典型担保の場合には,市場における処分によらざるを得ない。市場での処分には,仮登記担保法が採用している「帰属清算型」と,「処分清算型」とがあるが,帰属清算型は,仮登記担保法等の特別法の規制に基づき,後順位担保権者等の監視の下での厳格な手続きを踏まないと,十分な清算がなされないおそれがある。さらに,一定の事由を要件にするとしても,担保権者に自動的に所有権を帰属させる帰属清算型においては,担保権者は,すでに所有権を取得しているため,清算額をなるべく低く見積もろうとするモラルハザードが発生する。このような弊害を避けるためにも,非典型担保における清算手続きは,市場での売却という第三者が介在するため,公平さを保つことができる処分清算型が原則とされるべきである(なお,〈最一判昭46・3・25民集25巻2号208頁(民法判例百選Ⅰ〔第6版〕第96事件)〉は,処分清算と帰属清算の両方を認めている)。

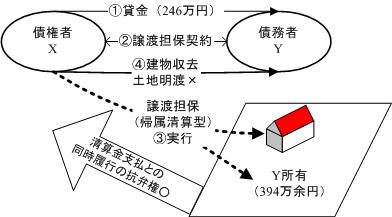

|

貸金債権担保のため債務者所有の不動産につき譲渡担保契約を締結し,債務者が弁済期に債務を弁済すれば,右不動産を債務者に返還するが,弁済をしないときは,右不動産を債務の弁済に代えて確定的に債権者の所有に帰せしめるとの合意のもとに所有権移転登記が経由されている場合において,債務者が弁済期に債務の弁済をしないときは,債権者は,目的不動産を換価処分するかまたはこれを適正に評価することによって具体化する価額から債権額を差し引き,残額を清算金として債務者に支払うことを要する。 債権者が,この担保目的実現の手段として,債務者に対し右不動産の引渡ないし明渡を請求する訴えを提起した場合に,債務者が清算金の支払と引換えにその履行をなすべき旨を主張したときは,特段の事情のある場合を除き,債権者の右請求は,債務者への清算金の支払と引換えにのみ認容されるべきものと解するのが相当である。 |

| *図122 最一判昭46・3・25民集25巻2号208頁 民法判例百選Ⅰ〔第6版〕第96事件 |

したがって,譲渡担保の実行手続きは,目的物の債権者に帰属させないのを原則とし,債権者のイニシアティブで目的物を第三者に処分するという,処分清算型を原則とすべきことになる。つまり,譲渡担保とは,設定者から所有権および使用・収益権を奪うことなく,債務不履行の際には,担保権者に目的物の処分清算を認める担保権であるということになる(「譲渡担保=所有権・使用・収益権を奪うことなく処分清算を許す担保権」説)。

判例は,先に述べたように,譲渡担保の実行方法として,処分清算とは異なり,代物弁済予約型の清算方法である帰属清算型(所有権を債権者に帰属させた後に清算を行う方式)を認めている(〈最一判昭46・3・25民集25巻2号208頁(民法判例百選Ⅰ〔第6版〕第96事件)〉,〈最一判昭62・2・12民集41巻1号67頁〉)。しかし,所有権をいったん債権者に帰属させた上で清算を行うという代物弁済予約型の清算方法は,先に述べたように,特別法の厳格なルールがないとモラルハザードを発生させるばかりでなく,あくまで所有権の移転は生じないとすべき譲渡担保には適合しない。譲渡担保の合意は,あくまで,債務者に目的物の使用・収益を許し,債務者が債務を履行しない場合には,債権者は,目的物を処分する権限を取得し,処分した売買代金の中から,他の債権者に先立って弁済を受ける権利を有するに過ぎないと解すべきだからである。

仮登記担保法が採用する帰属清算型の実行方法は,実定法による明確な手続きが確保している場合にのみ,債権者の過酷な回収方法をコントロールできるのであり,そのような方法が取れない,動産譲渡担保,債権譲渡担保については,特別の事情がある場合(流質,流抵当を認めてもよいような事情が認められる場合)を除いて採用されるべきではない。この点が,仮登記担保と譲渡担保との決定的な違いとなる。

なお,譲渡担保について,処分清算型を原則とする本稿の立場からは,債務者のいわゆる受戻権とは,実質的には移転していないが,形式的に移転している所有権の外形を抹消し,元の状態に戻すことを意味する(受戻し=名目上の所有権移転の抹消)。受戻しという用語法は,一見,実際に移転した担保目的物の所有権を買い戻すというニュアンスが含まれるので,用語としては適切ではない。しかし,仮登記担保法の制定後,広く一般に利用されている用語法なので,本書でも利用することにする。ただし,必要に応じて「いわゆる受戻権」というような表現によって,「移転した所有権の買戻しではない」という点に注意を喚起しようと思う。

このいわゆる受戻しは,本書の立場では,債権を弁済することによって実現するが,その時期は,債権者が目的物を第三者に処分するまでに限定されることになる。この考え方によれば,平成6年最高裁判決〈最三判平6・2・22民集48巻2号414頁(民法判例百選Ⅰ〔第6版〕第97事件)〉が譲渡担保について,「債権者〔譲渡担保権者〕が…目的物を第三者に譲渡したときは,原則として,譲受人は目的物の所有権を確定的に取得し,債務者は,清算金がある場合に債権者に対してその支払を求めることができるにとどまり,残債務を弁済して目的物を受け戻すことはできなくなるものと解するのが相当である」と判示していることについて,仮登記担保法11条ただし書きの規定(受戻権とその制限)を援用することなしに,譲渡担保の理論から説明することが可能となる。

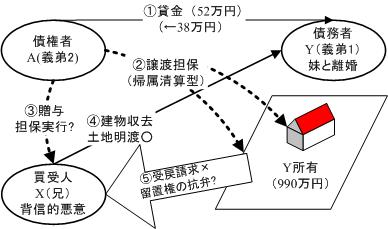

|

譲渡担保権者が被担保債権の弁済期後に目的不動産を譲渡した場合には,譲渡担保を設定した債務者は,譲受人がいわゆる背信的悪意者に当たるときであると否とにかかわらず,債務を弁済して目的不動産を受け戻すことができない。 |

| *図123 最三判平6・2・22民集48巻2号414頁 民法判例百選Ⅰ〔第6版〕第97事件 |

もっとも,上記の平成6年最高裁判決は,肝心の「譲渡担保権の実行」としての「第三者への譲渡」につき,親族間の無償譲渡(贈与)でもよいとしているが,贈与では優先弁済権は実現されないばかりでなく,そもそも,清算もありえないのであって,事案の具体的妥当性を欠く不当な判決となっているのが惜しまれる。

譲渡担保が担保権であり,理論的には,所有権的構成が破綻していることが明らかであるにもかかわらず,最高裁が譲渡担保に関して,基本的に所有権的構成を採用していることを考慮し,判例実務との乖離を小さくできるという点から,所有権的構成を基本にした理論構成に賛意を表する学説が存在する。しかし,以下に見るように,最高裁のいわゆる譲渡担保の所有権的構成は,すでに破綻しており,歴史的な経緯を知る上では尊重に値するが,理論的な面では重要な役割を終えたと考えるべきである。

譲渡担保権に関する判例法理とされる「譲渡担保の所有権的構成」が理論的なほころびを見せ始めたのは,第1に,会社更生手続きにおいて,譲渡担保者を所有権者とは扱わず,更生担保権者に準じて優先弁済権のみを主張しうるとした昭和41年最高裁判決〈最一判昭41・4・28民集20巻4号900頁〉に始まる。

最一判昭41・4・28民集20巻4号900頁

会社更生手続の開始当時において,更生会社と債権者間の譲渡担保契約に基づいて債権者に取得された物件の所有権の帰属が確定的でなく両者間になお債権関係が存続している場合には,当該譲渡担保権者は,物件の所有権を主張して,その取戻を請求することはできない。

前項の場合において,譲渡担保権者は,更生担保権者に準じて,その権利の届出をし,更生手続によってのみ権利行使をすべきである。

第2に,昭和57年最高裁判決が,所有権的構成を取りつつも,その所有権の移転は,債権担保の目的の範囲内に制限されるとして,譲渡担保設定者に不法行為者に対する明渡請求を認めるに至る〈最三判昭57・9・28判時1062号81頁,判タ485号83頁〉。

最三判昭57・9・28判時1062号81頁,判タ485号83頁

譲渡担保は,債権担保のために目的物件の所有権を移転するものであるが,右所有権移転の効力は債権担保の目的を達するのに必要な範囲内においてのみ認められるのであって,担保権者は,債務者が被担保債務の履行を遅滞したときに目的物件を処分する権能を取得し,この権能に基づいて目的物件を適正に評価された価額で確定的に自己の所有に帰せしめ又は第三者に売却等することによって換価処分し,優先的に被担保債務の弁済に充てることができるにとどまり,他方,設定者は,担保権者が右の換価処分を完結するまでは,被担保債務を弁済して目的物件についての完全な所有権を回復することができるのであるから(最高裁昭和39年(オ)第440号同41年4月28日第一小法廷判決・民集20巻4号900頁,同昭和42年(オ)第1279号同46年3月25日第一小法廷判決・民集25巻2号208頁,同昭和55年(オ)第153号同57年1月22日第二小法廷判決・民集36巻1号92頁参照),正当な権原なく目的物件を占有する者がある場合には,特段の事情のない限り,設定者は,前記のような譲渡担保の趣旨及び効力に鑑み,右占有者に対してその返還を請求することができるものと解するのが相当である。

第3に,平成7年最高裁判決が,譲渡担保権者は第三取得者に当たらないとして,目的物に対する所有権の取得を否定したこと〈最二判平7・11・10民集49巻9号2953頁〉を通じて,譲渡担保の所有権的構成の理論的破綻が徐々に明らかになっていく。

最二判平7・11・10民集49巻9号2953頁

譲渡担保権者は,担保権を実行して確定的に抵当不動産の所有権を取得しない限り,民法378条所定の滌除権者たる第三取得者に当たらない。

第4に,平成18年最高裁判決〈最二判平18・10・20民集60巻8号3098頁〉は,被担保債権の弁済後に譲渡担保権者の債権者が目的不動産を差し押さえ,その旨の登記がされたときは,設定者は,差押登記後に債務の全額を弁済しても,第三者異議の訴えにより強制執行の不許を求めることができないとしつつ,以下のように判示して,弁済期前においては,たとえ譲渡担保権者が目的物を譲渡した場合でも,譲渡担保権者は,目的不動産を処分する権能を有しないことから,受戻権を行使しうることを明らかにしている。このことは,譲渡担保権が設定されても,その時点では,所有権が譲渡担保権者に移っていないことを認める結果となっている。少なくとも,この判決が単純な所有権的構成に立つものでないのは明らかである[田髙・物権法(2008)291頁]。

最二判平18・10・20民集60巻8号3098頁

被担保債権の弁済期前に譲渡担保権者の債権者が目的不動産を差し押さえた場合は,少なくとも,設定者が弁済期までに債務の全額を弁済して目的不動産を受け戻したときは,設定者は,第三者異議の訴えにより強制執行の不許を求めることができると解するのが相当である。なぜなら,弁済期前においては,譲渡担保権者は,債権担保の目的を達するのに必要な範囲内で目的不動産の所有権を有するにすぎず,目的不動産を処分する権能を有しないから,このような差押えによって設定者による受戻権の行使が制限されると解すべき理由はないからである。

このように,判例における譲渡担保に関する所有権的構成は,整合性の維持が困難になっていくのであり,以下に述べる抵当権法理の準用を通じて,理論的に破綻するに至る。

譲渡担保権に関する所有権的構成の理論的破綻が決定的となるのは,譲渡担保に担保物権の通有性である物上代位を認めた平成11年の最高裁決定(最二決平11・5・17民集53巻5号863頁)によってであろう。所有権者が物上代位権を行使できないことは当然にもかかわらず,譲渡担保権者に物上代位の権利を認めたからである。

最二決平11・5・17民集53巻5号863頁

銀行甲が,輸入業者乙のする商品の輸入について信用状を発行し,約束手形の振出しを受ける方法により乙に輸入代金決済資金相当額を貸し付けるとともに,乙から右約束手形金債権の担保として輸入商品に譲渡担保権の設定を受けた上,乙に右商品の貸渡しを行ってその処分権限を与えたところ,乙が,右商品を第三者に転売した後,破産の申立てをしたことにより右約束手形金債務につき期限の利益を失ったという事実関係の下においては,甲は,右商品に対する譲渡担保権に基づく物上代位権の行使として,転売された右商品の売買代金債権を差し押さえることができる。

動産譲渡担保権に基づく物上代位権の行使は,右譲渡担保権の設定者が破産宣告を受けた後においても妨げられない。

譲渡担保は,条文には規定がないのであるから,物上代位の制度を譲渡担保に適用する場合に,譲渡担保を動産抵当に類似するととして民法372条で準用される民法304条を類推するのか,それとも,動産売買の先取特権に類似するとして,民法304条を類推するのかが問題となる。本件の場合,譲渡担保権者(甲)は,譲渡担保設定者(乙)の目的動産(輸入商品)の代金を融資し,その融資金の返済を受けていないのであるから,甲の地位は,代金の支払いを受けていない動産売主の立場に類似しているということができる。そこで,甲に対して動産売主の先取特権者に類似する立場で,民法304条の類推適用をすることが可能となる。

動産先取特権が優先弁済権を有するのは,すでに,動産売主の先取特権の箇所(*第11章)で学んだように,目的物の価値の導入・維持・増加に寄与したからである。本件の場合,譲渡担保権者甲は,目的物の代金を貸し付けることによって目的物の導入に寄与しており,動産売主と同様に,第三順位の先取特権を有する者と同等に扱うことができる。動産先取特権の場合,買主が目的物を売却して第三者に所有権が移転した場合には,追及効がない代わりに,売買代金の上に,物上代位権を及ぼすことができる[民法304条]。本件の場合,譲渡担保権者甲は,譲渡担保設定者乙に商品の処分権限を与えており,追及効を有しない。したがって,甲は,民法304条を類推して,商品の売買代金債権に対して物上代位権を有するということができるということになる。

平成11年の最高裁決定(最二決平11・5・17民集53巻5号863頁)を正当化するためには,譲渡担保における所有権的構成をあきらめ,かつ,譲渡担保の場合に,事案によっては,動産売買の先取特権の規定の類推を認める必要がある。このようにして,譲渡担保の問題が複雑な展開を示せば示すほど,典型担保に関する知識,特に,優先弁済権に関する先取特権に関する知識が必要となるのである。

平成18年の最高裁判決〈最一判平18・7・20民集60巻6号2499頁(民法判例百選Ⅰ〔第6版〕第98事件)〉は,集合物譲渡担保が複数設定された場合について,先順位譲渡担保と後順位譲渡担保との存在を認めている。

最一判平18・7・20民集60巻6号2499頁 民法判例百選Ⅰ〔第6版〕第98事件

動産譲渡担保が同一の目的物に重複して設定されている場合,後順位譲渡担保権者は私的実行をすることができない。

譲渡担保について所有権的構成をとる場合に,後順位譲渡担保権者を観念することは,不可能である。後順位抵当権者の存在を認める以上,最高裁は,少なくとも集合物譲渡担保について,所有権的構成を捨てて,担保的構成に移行したといわざるをえないであろう。

また,最高裁の平成8年判決は,表面的には,「譲渡担保権設定者は,譲渡担保権者が清算金の支払又は提供をせず,清算金がない旨の通知もしない間に譲渡担保の目的物の受戻権を放棄しても,譲渡担保権者に対して清算金の支払を請求することはできない」〈最二判平8・11・22民集50巻10号2702頁〉とし判示している。

最二判平8・11・22民集50巻10号2702頁

譲渡担保権設定者は,譲渡担保権者が清算金の支払又は提供をせず,清算金がない旨の通知もしない間に譲渡担保の目的物の受戻権を放棄しても,譲渡担保権者に対して清算金の支払を請求することはできない。

譲渡担保権設定者の清算金支払請求権は,譲渡担保権者が譲渡担保権の実行として目的物を自己に帰属させ又は換価処分する場合において,その価額から被担保債権額を控除した残額の支払を請求する権利であり,他方,譲渡担保権設定者の受戻権は,譲渡担保権者において譲渡担保権の実行を完結するまでの間に,弁済等によって被担保債務を消滅させることにより譲渡担保の目的物の所有権等を回復する権利であって,両者はその発生原因を異にする別個の権利であるから,譲渡担保権設定者において受戻権を放棄したとしても,その効果は受戻権が放棄されたという状況を現出するにとどまり,右受戻権の放棄により譲渡担保権設定者が清算金支払請求権を取得することとなると解することはできないからである。また,このように解さないと,譲渡担保権設定者が,受戻権を放棄することにより,本来譲渡担保権者が有している譲渡担保権の実行の時期を自ら決定する自由を制約し得ることとなり,相当でないことは明らかである。

しかし,この事案は,不動産の譲渡担保設定者が事業に失敗して自殺し,その相続財産法人の財産管理人が,譲渡担保の実行を求めるため,譲渡担保権者に対して,受戻権を放棄する旨を通知して清算金の支払いを請求した事案であった。このため,この事件を契機として,譲渡担保権者のイニシアティブで担保権の実行を促す必要性が生じていることが一般に理解されるようになり,抵当権における簡易な実行手続きとしての「対抗・代価弁済(抵当権消滅請求)」の類推が図られるべきかどうかが問題とされるに至っている。このように見てくると,譲渡担保は,ますます,典型担保である抵当権に近づいてきていることがわかる。

さらに,譲渡担保目的物の受戻権に関しては,目的物の処分後は,判例(〈最三判平6・2・22民集48巻2号414頁(民法判例百選Ⅰ〔第6版〕第97事件)〉,〈最二判平11・2・26判時1671号67頁,判タ999号215頁〉)によって,譲渡担保設定者には受戻権が認められないとされる代わりに,譲渡担保設定者が清算金を受け取るまでは,目的物に対して留置権を主張する余地が認められている点が重要である。

最二判平11・2・26判時1671号67頁,判タ999号215頁←上記の差戻後上告審判決

譲渡担保権者から目的物を譲り受けた第三者は,譲渡担保権者に対する清算金支払請求権を被担保債権とする留置権を主張して明渡しを拒む譲渡担保権設定者に対し,右請求権の消滅時効を援用することができる。

もっとも,平成6年最高裁判決〈最三判平6・2・22民集48巻2号414頁(民法判例百選Ⅰ〔第6版〕第97事件)〉については,すでに,事案の解決としての具体的な妥当性に問題があることを指摘したが,親族間で40年にわたる裁判闘争が展開された複雑な事案であり,さまざまな解釈を取りうる点に留意が必要である[田髙・物権法(2008)281頁以下参照])。

上記の一連の判決により,以下のことが明らかにされたと思われる。一方で,譲渡担保権者には,目的物に対する所有権は認められず,債務者の債務不履行がある場合に限って目的物を換価・処分する権限を有するだけであり,かつ,処分した後は,担保設定者に清算金を支払う義務が生じること。他方で,譲渡担保設定者は,目的物の処分後は,受戻しができない代わりに,清算金を受け取るまで,目的物を留置する権利が認められることである。

いずれにせよ,民法に不備があるために,不動産以外の目的物に担保の王である抵当権を設定することができず,国民が苦し紛れに譲渡担保という通謀虚偽表示をせざるを得なくなっている現状は放置されるべきではない。国家法の不備によって国民を「嘘つき」にしている現状は早急に改善されるべきである。そのためには,譲渡担保を私的実行を許す典型担保の一つとして民法に組み込み,すべての財産(動産,不動産,財産権)に対して,設定者の使用・収益権を奪うことなく担保権が設定できるようにするとともに,その担保権が正常な賃借権を害することがないよう,かつ,清算が公平かつスムーズに行えるよう,私的実行について必要最小限のコントロールを行うことができるように,民法の担保法の改正が必要であると考える。

以上の議論で明らかになったように,動産に関する譲渡担保は,その実質は,民法に不備があって欠けている,動産について抵当権(処分清算を伴う動産抵当)を創設するものである。

動産譲渡担保は,表示上は,債務者が所有する目的物を債権者に譲渡する契約となっているが,その真意(契約の目的)は,目的物を債務者が使用・収益することを許しつつ担保目的物とすること,すなわち,私的実行を許す動産抵当を実現しようとするものである。

したがって,動産譲渡担保は,抵当権の効力と同様,目的物の所有権は債務者に保持され,債務者が使用・収益することを認めつつ,債権者が,「他の債権者に先立って弁済を受ける権利」として構成されることになる。

問題は,債権の弁済期が到来しても債務者(譲渡担保設定者)が弁済をしない場合,債権者(譲渡担保権者)は,担保権を実行することができるになるが,そのときに,債権者はどのような権利を取得できるかである。債権者は,当然に,清算なしに目的物の所有権を取得できるのか(流抵当型),債権額と目的物の価額とを清算をした後に所有権を取得できるのか(帰属清算型),債権者は所有権を取得できるわけではなく,目的物を処分する権限のみを有し,処分して得た売得金の中から優先的に弁済を受けることができるだけであるのか(処分清算型)が問題となる。

この点については,すでに,譲渡担保は処分清算型を原則とすることに意味があることを述べたので,ここでは繰り返さない。

動産譲渡担保を認める必要性は,先に述べたように,第1に,債務者に目的物の使用・収益を許さない質権ばかりでなく,債務者者が目的物の使用・収益を継続しつつ目的物を債権の担保に供する制度を認める必要性が認められる。すなわち,債務者が債権者に対して動産譲渡担保を設定したときは,債務者が期限内に債務を弁済できなった場合には,債権者が目的物を適切に処分し,その売得金から優先弁済を受けることを認めるという,処分清算を許す動産抵当を認める必要性がある。

しかし,動産譲渡担保を認める必要性は,それに限定されない。第2に,目的物が特定物ではなく,倉庫内の在庫品のように,物品に出入りがあって特定しない集合物に対して担保を設定する必要性があるからである。この場合の特色は,債務者が単に目的物を使用・収益することが認められるだけでなく,弁済期までは目的物の処分も自由にできるという点にある。質権が,目的物の使用・収益だけでなく目的物の処分を禁止しているのと比較すると,その特色がよく理解できると思われる。

このような集合物に対する譲渡担保は,一部は,工場抵当や企業担保という特別法で認められている。しかし,そのような特別法によることなく,在庫品に対する担保権の設定を認め,弁済期間内は,債務者に目的物の自由な処分を認めつつ,弁済期になっても債務者が債務の弁済ができない場合に限って,倉庫等にある目的物(流動する目的物は,この時点で流動をやめ,確定する)を処分する権限を債務者から奪って債権者に与え,それを適切に処分した売得金の中から,債権額について,他の債権者に先立って弁済を受ける権利を認める点に,集合物譲渡担保の特色がある(詳しくは,千葉恵美子「集合動産担保の効力(1)~(4完)」判タ756~766号(1991)参照)。

判例も,流動する債権の種類,量的範囲,所在場所が明確に特定されているという要件の下に,構成部分の変動する集合動産の譲渡担保を有効としている(〈最一判昭54・2・15民集33巻1号51頁〉,〈最三判昭62・11・10民集41巻8号1559頁〉,〈最一判平18・7・20民集60巻6号2499頁(民法判例百選Ⅰ〔第6版〕第98事件)〉)。

上記の判例については,先取特権の箇所で,動産売買の先取特権と譲渡担保との競合問題として,検討した。以下の判例は,その後の集合物譲渡担保に関する平成18年最高裁判例である。

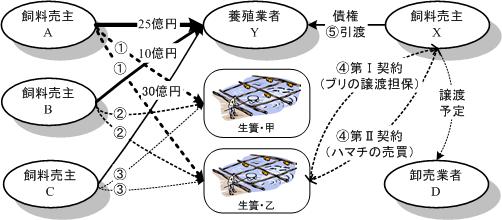

|

|

構成部分の変動する集合動産(特定の漁場のいけす内に存する養殖魚(ブリ,ハマチ等))を目的とする対抗要件を備えた譲渡担保が複数設定されている場合において,譲渡担保の設定者が,その目的物である動産につき通常の営業の範囲を超える売却処分をした場合,当該譲渡担保の目的である集合物から離脱したと認められない限り,当該処分の相手方は目的物の所有権を承継取得することはできない。 |

| *図124 最一判平18・7・20民集60巻6号2499頁 民法判例百選Ⅰ〔第6版〕第98事件 |

このような厳密な意味で目的物が特定しない場合というのは,一般先取特権の目的物が特定しない場合と非常によく似ている。この意味でも,物的担保を物権として構成することなく,債権の掴取力に優先弁済権が付加されたに過ぎないと考える本書の立場の優位性が明らかとなる。債権の場合,強制執行の対象となる目的物が刻々と変化することは,むしろ当然であり,強制執行の開始によって初めて特定するからである。一般先取特権が物権でないのと同様,集合物譲渡担保も物権でないと考えるならば,その理論的解明は,一般先取特権との対比を通じて,飛躍的に進展するものと思われる。

なお,目的物が確定してからの集合物譲渡担保の効力は,先に述べた,通常の動産譲渡担保の場合と同様である。

法律に不備があるため,その有用性が肯定されるべき動産の譲渡担保の場合とは異なり,不動産の譲渡担保については,その有用性に疑いがある。なぜならば,担保制度としては,不動産担保の雄としての抵当権があり,債務者は,目的物の使用・収益を継続しながら,目的物を担保に供する道が開かれている。また,非典型担保としても,目的物の使用・収益を継続しながら,目的物を担保に供することができる仮登記担保制度までもが認められているため,不動産譲渡担保を認めるためには,その実益を明らかにしなければならない。

抵当権と仮登記担保の制度が認められているにもかかわらず,実務上,不動産の譲渡担保が利用されている唯一の理由は,担保の目的物である不動産を市場で処分して債権を回収したいという債権者の要請に応える制度(処分清算方式)が用意されていないことによる。

抵当権の場合には,抵当直流れの合意がない限り,債権者は競売によって債権を回収するほかない。また,抵当直流れを制度化したともいえる仮登記担保の場合には,先に述べたように,帰属清算という方式が採用されいるため,まず債権者の資金で清算を行うことが必要であり,その清算が終了してからでなければ,目的物を市場で処分して換価することができない。債権者が示した清算額に後順位債権者等が不満を抱けば,結局,抵当権と同じく,競売によって債権を回収するほかなくなる。

処分清算方式を実現できるのは,現在のところ不動産譲渡担保だけであるため,抵当権や仮登記担保という優れた不動産担保制度があるにもかかわらず,不動産の譲渡担保が利用されているのである。

述べた処分清算方式を認めるという解釈を採用するのが妥当であるということになる。

動産の担保方法として,民法が,債務者の使用・収益を認めない質権しか用意しなかったことは,法の不備というべきであり,債務者が目的物の使用・収益を継続しつつ目的物を担保に供することができる動産譲渡担保を新しい物的担保として認めることは,社会の進展に伴う実務の要請に応えるものとして是認すべきであることはすでに述べた。しかし,債権の場合には,債権を担保する方法として,必ずしも債権者が目的物の占有を取り上げる必要のない権利質が用意されており,債権について譲渡担保を認めなければならないという強い理由は存在しない。

債権譲渡担保が必要となるのは,集合動産譲渡担保と同じく,集合債権譲渡の場合である。動産の集合物譲渡担保の場合にも,譲渡担保を認める理由は,弁済期まで債務者に使用・収益だけでなく,目的物の処分権を許す制度が必要だからであった。集合債権譲渡の場合に,譲渡担保が必要な理由は,質権では,債務者の処分権を認めることができないからである。

債権譲渡担保においても,債務者に債権の処分を許すことはできない。処分を許したのでは,債務者の債務不履行の場合に,その債権から弁済を受けることができないからである。したがって,通常の債権譲渡担保は,債権に質権を設定したのと同じである。債権質の設定の対抗要件は,債権譲渡の対抗要件と同一であり,この点でも,債権質と債権譲渡担保とを区別する理由は存在しない。

もっとも,担保提供者が将来取得するであろう債権を包括的に譲渡担保とすることができるかどうかについては,ここで検討しておく。判例は,医師が将来において社会保険診療報酬支払基金から支払いを受けるであろう8年3ヶ月分の診療報酬債権を包括的に譲渡する契約を,一定の条件を示しながら有効としているので〈最三判平11・1・29民集53巻1号151頁〉,そのような将来債権に関する譲渡担保も,同様に,認められるものと思われる。

最三判平11・1・29民集53巻1号151頁

医師が社会保険診療報酬支払基金から将来八年三箇月の間に支払を受けるべき各月の診療報酬債権の一部を目的として債権譲渡契約を締結した場合において,右医師が債務の弁済のために右契約を締結したとの一事をもって,契約締結後六年八箇月目から一年の間に発生すべき目的債権につき契約締結時においてこれが安定して発生することが確実に期待されたとはいえないとし,他の事情を考慮することなく,右契約のうち右期間に関する部分の効力を否定した原審の判断には,違法がある。

さらに,判例は,債務者が取引先に対して取得するであろう売掛代金について包括的に譲渡予約する契約を,目的債権の特定性,識別可能性を要件として,有効としている〈最二判平12・4・21民集54巻4号1562頁〉。

最二判平12・4・21民集54巻4号1562頁

甲が乙との間の特定の商品の売買取引に基づき乙に対して現に有し又は将来有することのある売掛代金債権を目的として丙との間で譲渡の予約をした場合,譲渡の目的となるべき債権は,甲の有する他の債権から識別ができる程度に特定されているということができる。

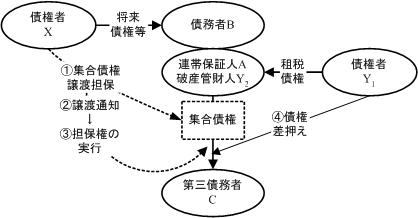

債権に関して譲渡担保を認める必要性が大きいのは,集合債権に関する譲渡担保である(これまでの学説・判例の積み重ねについては,堀龍兒「集合債権論」[伊藤古稀記念・担保制度の現代的展開(2006)254頁以下]参照)。集合債権譲渡担保に関する法理は,平成13年の最高裁判決〈最一判平13・11・22民集55巻6号1056頁(民法判例百選Ⅰ〔第6版〕第99事件)〉によって完成された。ここでは,この判決を理解するうえで必要な知識を確認し,その法理を明らかにすることにする。

|

| *図125 集合債権譲渡担保の対抗要件 最一判平13・11・22民集55巻6号1056頁 民法判例百選Ⅰ〔第6版〕第99事件 |

(1) 甲(A)が乙(X)に対する金銭債務の担保として,発生原因となる取引の種類,発生期間等で特定される甲(A)の丙(C)に対するすでに生じ,又は将来生ずべき債権を一括して乙に譲渡することとし,乙(X)が丙に対し担保権実行として取立ての通知をするまでは,譲渡債権の取立てを甲(A)に許諾し,甲(S)が取り立てた金銭について乙(X)への引渡しを要しないこととした甲(A),乙(X)間の債権譲渡契約は,いわゆる集合債権を対象とした譲渡担保契約といわれるものの1つと解される。この場合は,すでに生じ,又は将来生ずべき債権は,甲(A)から乙(X)に確定的に譲渡されており,ただ,甲(A),乙(X)間において,乙(X)に帰属した債権の一部について,甲(A)に取立権限を付与し,取り立てた金銭の乙(X)への引渡しを要しないとの合意が付加されているものと解すべきである。したがって,上記債権譲渡について第三者対抗要件を具備するためには,指名債権譲渡の対抗要件[民法467条2項]の方法によることができるのであり,その際に,丙(C)に対し,甲(A)に付与された取立権限の行使への協力を依頼したとしても,第三者対抗要件の効果を妨げるものではない。

(2) 原審の確定した前記事実関係によれば,本件契約は,ベストフーズ(A)が,イヤマフーズ(B)の上告人(X)に対する債務の担保として,上告人(X)に対し,ダイエーと(C)の間の継続的取引契約に基づく本件目的債権を一括して確定的に譲渡する旨の契約であり,譲渡の対象となる債権の特定に欠けるところはない。そして,本件通知中の「ベストフーズ(A)は,同社がダイエー(C)に対して有する本件目的債権につき,上告人(X)を権利者とする譲渡担保権を設定したので,民法467条に基づいて通知する。」旨の記載は,ベストフーズ(A)がダイエー(C)に対し,担保として本件目的債権を上告人(X)に譲渡したことをいうものであることが明らかであり,本件目的債権譲渡の第三者対抗要件としての通知の記載として欠けるところはないというべきである。本件通知には,上記記載に加えて,「上告人(X)からダイエー(C)に対して譲渡担保権実行通知(書面又は口頭による。)がされた場合には,この債権に対する弁済を上告人(X)にされたい。」旨の記載があるが,この記載は,上告人(X)が,自己に属する債権についてベストフーズ(A)に取立権限を付与したことから,ダイエー(C)に対し,別途の通知がされるまではベストフーズ(A)に支払うよう依頼するとの趣旨を包含するものと解すべきであって,この記載があることによって,債権が上告人(X)に移転した旨の通知と認めることができないとすることは失当である。

そうすると,本件通知に債権譲渡の第三者対抗要件としての通知の効力を否定して上告人(X)の請求を棄却すべきものとした原審の判断には,判決に影響を及ぼすことが明らかな法令の違反がある。この点をいう論旨は理由があり,原判決は破棄を免れない。

(i) 集合債権,集合債権譲渡担保について

集合債権とは,一定の識別基準で範囲を確定される既発生,未発生の指名債権群をいう。金融実務においては,取引活動の過程において取得する集合債権を一括して,債権譲渡の法形式を用いて担保化する必要性が生じている。

集合債権譲渡担保契約は,担保設定者が正常な経営を続けている限りは,担保設定者が目的債権を自由に取り立てて満足することが許され,担保設定者の下で目的債権が順次消滅していくことが当初から予定されており,一定の信用上の問題が発生してはじめて,担保設定者の取立権が消滅し,担保権者が現実に存する未決済の債権を取り立てて自己の債権に充当するという形態をとるのが通例となっている。

集合債権譲渡担保契約においては,債権譲渡という法形式(債権質の法形式も同じ)を利用しながら,債務者が正常な間は目的債権の流動化を許容するという点で,債権譲渡そのものとも債権質の設定とも異なる実態(債権の上の抵当権または浮動担保ともいうべき実態)に特色がある。

(ii) 債権に関する譲渡担保の必要性

民法で定められている債権担保の方法が債権質に限定されているため,担保権設定者にとって以下のような不便が生じることとなり,その克服が,譲渡担保という形式で行われることになる。この点は,動産の担保の場合とまったく同様である。

動産質権の場合,占有改定による質権の設定が禁止されているため,担保権の設定者は,動産を利用しながら担保を設定することができない。そこで,動産を占有し利用しながらそれを担保に入れることができる方法として,動産の譲渡担保契約(売買と賃貸と買戻しを結合させた契約)が判例法を通じて発展することになった。

債権質の場合,質権の設定によって債務者は第三債務者に対する債権の弁済受領権を失ってしまう[民法366条]。そこで,債権質とは異なり,実行のときまでは第三債務者に対する債権の取立てが債務者に認められるような債権担保の方法,すなわち,債権譲渡を行いつつ一定の時期まで債務者に第三債務者に対する弁済受領権を与える方法または債権譲渡の予約契約という方法が,債権の譲渡担保として発展することになった。

質権設定によって債務者が蒙る不便については,立法によって克服されている場合がある。たとえば,特許法95条は,特許権に質権を設定した場合,以下のように,質権が実行されるまでは,質権設定者のみが特許権を行使することができ,質権者は,特許権を行使することができないとしている。この規定は,[実用新案法25条],[意匠法35条],[商標法34条]においても準用されているが,[著作権法66条]は,この法理をさらに徹底させている。

(iii) 債権に関する譲渡担保の対抗要件

債権譲渡の対抗要件は,民法467条以下に規定されている。これに対して,債権に対する担保権の設定は,法律上は債権質に限定されており,その対抗要件は民法364条に規定されているが,民法364条は,その対抗要件は民法467条従ってなされるべきことを規定している。したがって債権に関しては,その譲渡の対抗要件も,担保権の設定の対抗要件も,等しく,債務者に対する通知か債務者の承諾であるということになる。

(iv) 典型担保と非典型担保としての譲渡担保との融合

集合債権に関する担保は,本来の債権譲渡とも債権質とも異なり,担保の実行までは債務者に権限を残すことが重要なのである。その精神は,まさに抵当権の考え方によって実現されているのであり,動産の譲渡担保,債権の譲渡担保は,不動産にしか許されないとされてきた抵当権を,動産においても,さらには債権においても,その精神を実現するための試みであったと評価することが可能であろう。

譲渡担保の歴史は,動産に始まって不動産,債権へと拡大し,財産権すべてを覆うに至っている。このことは,財産権のすべてについて,質権とは異なる統一的な抵当権的な担保の必要性を暗示していると考えることが可能である。すべての財産権に対して,質権的な担保方法と並行して,抵当権的な担保方法をも実現することが,担保法に関する立法上の緊急の課題となっている。

なお,本件については,さらに,続きがある。最高裁判決でいったん敗訴した国が,以下のような新たな論拠をもって,訴えを提起したからである。すなわち,本件は,将来債権の譲渡担保契約がなされ,その旨の対抗要件である通知も完了したが,その後に譲渡担保設定者が滞納した国税の法定納期限が到来し,その後,目的債権が発生したという事案であったため,国としては,法定納期限の後に債権が発生し,そのときに譲渡担保の対抗要件も具備されるのであるから,国税徴収が譲渡担保に優先すると主張したのである。これに対して,平成19年最高裁判決〈最一判平19・2・15民集61巻1号243頁〉は,以下のように判示して,譲渡担保権者が優先するとした。

最一判平19・2・15民集61巻1号243頁

国税の法定納期限等以前に,将来発生すべき債権を目的として,債権譲渡の効果の発生を留保する特段の付款のない譲渡担保契約が締結され,その債権譲渡につき第三者に対する対抗要件が具備されていた場合には,譲渡担保の目的とされた債権が国税の法定納期限等の到来後に発生したとしても,当該債権は国税徴収法24条6項にいう「国税の法定納期限等以前に譲渡担保財産となっている」ものに該当する。

[top]