|

| 図1 「割賦販売の基本ユニット」 |

-クレジット契約を「売買と準消費貸借の結合」としての

「割賦販売の基本ユニット」の展開過程として位置づける-

作成:2008年6月13日

明治学院大学法科大学院教授 加賀山 茂

割賦販売法で定められている広義の割賦販売には,狭義の割賦販売(二当事者型の割賦販売=自社割賦)のほか,金融機関である第三者が介入するクレジット契約(ローン提携販売,信用購入あっせん契約)が含まれており,これらは,消費者が商品を分割支払いで購入する場合の典型として,日常生活の中で広く利用されている。

このような広義の割賦販売は,学問上は,消費者信用(「販売信用」と「消費者金融」とに2分されている)の中の「販売信用」として位置づけられている(詳しくは,[植木・消費者信用(1984)223-230頁]参照)。しかし,広義の割賦販売について定義規定を有している割賦販売法は,所管官庁の縦割り行政(販売面は経産省,金融面は財務省など)の弊害によって([清水(誠)・割賦販売(1985)47頁],[山田(誠)・複合契約取引(1)(1991)47頁]),割賦販売,ローン提携販売,信用購入あっせんについて,それぞれの類型を相互の脈略なしに,ばらばらに定義しているだけであり,広義の割賦販売を統一的に理解することが困難となっている。

そこで,本稿では,第1に,割賦販売に共通する法的性質を明らかにすることによって,広義の割賦販売の各類型を統一的に考察することの可能性を検討する。そして,狭義の割賦販売(二当事者型契約)を,民法理論に基づき,「売買と準消費貸借との結合(割賦販売の基本ユニット)」として再構成する。第2に,第三者である金融機関が介入するクレジット契約を含めて広義の割賦販売全体を,この「割賦販売の基本ユニット」の展開過程として統一的に理解できることを示すことにする。この成果を踏まえて,第3に,クレジット契約を含めた広義の割賦販売契約を,準消費貸借の箇所に,新しい典型契約として追加することが可能かどうかについて検討する。

狭義の割賦販売は,割賦販売法2条1項1号で定義されている。その骨子は,以下の通りである。

購入者から商品(若しくは権利)の代金(又は役務の提供を受ける者から役務の対価)を2月以上の期間にわたり,かつ,3回以上に分割して受領することを条件として,指定商品(若しくは指定権利)を販売(又は指定役務を提供)すること

割賦販売法では,上記のように,役務の提供に関しても割賦販売に含めて規定している。これに対して,民法では,役務の提供に関して,「対価の後払いの原則」を貫いている(民法624条(雇傭),民法633条(請負),民法648条2項(有償委任),民法665条(有償寄託))。そもそも,信用の供与というのは,先払い,または,同時履行の場合について,後払いを許すという信用の供与があって,初めて問題となるのであるから,「後払い」が原則となる役務提供契約については,割賦払いとする必要性は存在しない。むしろ,民法が報酬の「後払い」を原則としている役務提供契約について,民法の任意規定に反して先払いとした上で,さらに,分割払いとすること自体が,消費者契約法10条の趣旨に反する疑いのある契約である。したがって,信用の供与とはいえない役務の割賦販売,および,本来とは逆に消費者が販売業者に信用を供与する前払式割賦販売については,本稿では,あえて取り扱わないことにする。

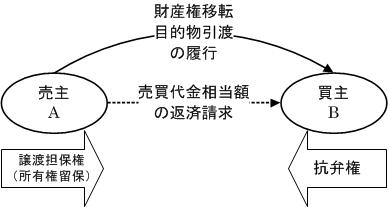

さて,上記の狭義の割賦販売の定義と割賦販売法7条(所有権留保の推定規定)を総合すると,狭義の割賦販売の核となる割賦販売の特色は,第1に,目的物の引渡しの先行(売主の先履行義務)と買主の分割弁済の許与(買主に対する信用の供与),第2に,売買代金が完済されるまでの所有権留保(売主の担保権の確保)ということになる。

狭義の割賦販売の以上の2つの特色は,これまで,当然のことと考えられ,その法的性質について深く考察されることがなかった。しかし,厳密に考えると,割賦販売においては,「販売」の側面としての売買の要件も,「信用」の側面としての消費貸借の要件も満たしていない。第1に,「販売」の側面からみると,通常の売買契約の場合には,買主は目的物の引渡しと同時に代金の一括支払いをしなければならないため,狭義の割賦販売を売買契約だと考えると,その要件が完全には満たされていないことになる。確かに,代金支払いについて期限の猶予がなされていると考えることも可能であるが,その場合でも,その法的性質は期限付売買契約となるのであって,厳密な売買契約の要件(同時履行)を満たしていないことに変わりはない。第2に,「信用」の面から見ると,売主から買主への融資,すなわち,消費貸借契約として考察することができそうである[浜上・クレジット販売(2)(1981)31頁)]。しかし,消費貸借契約の場合には,売主から買主に対して金銭の授受が必要であるので(民法587条),現実の金銭の授受が行われていない段階で成立する割賦販売契約においては,売買契約ばかりでなく,消費貸借契約の要件(要物性)も完全には満たされていない[山田(誠)・複合契約取引(1991)55頁]。

割賦販売が厳密な売買でもなく,厳密な消費貸借でもないという問題を解決するものとして,消費貸借の要物性を緩和する準消費貸借(民法588条)の存在が注目されるべきである。準消費貸借とは,消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合において,当事者がその物をもって消費貸借の目的とすることを約束したときは,消費貸借が成立したものとみなされ,この場合に成立する消費貸借のことをいう(民法588条)。準消費貸借の規定は,民法が,明文上,例外的に要物性の緩和を認めている点に,大きな意義があるとされている。

準消費貸借における判例の準則によれば,従来の担保はすべて存続するとともに,既存債務の瑕疵もまた随伴する。保証債務も準消費貸借によっては消滅しない(最三判昭33・6・24集民32号437頁)。また,旧債務につき成立していた詐害行為の取消権は準消費貸借契約成立後も消滅しない(最一判昭50・7・17民集29巻6号1119頁)。旧債務について生じた同時履行の抗弁権についても同様である(大判昭8・2・24民集12巻265頁,最二判昭62・2・13判時1228号84頁)。なお,消滅時効については当事者の意思によって左右し得ない制度であるから,債務の同一性についての当事者の意思のいかんにかかわらず,新債務の性質によって定まる(大判昭8・6・13民集12巻1484頁)ということになる。

このように,売主が果たすべき代金の一括払義務について,準消費貸借が行われていると考えると,割賦販売の場合に,売買の同時履行の要件も充足される上,消費貸借の要物要件も緩和される結果,売買の要件も消費貸借の要件も,同時に満たされることになる。つまり,狭義の割賦販売を準消費貸借の考え方に基づいて再構成すると,割賦販売を販売「信用」として位置づけることができるとともに,売買が完結されて,消費貸借のみが成立していることに着目すると,消費者信用の中の「消費者金融」の1つとして位置づけることも可能となる。このことによって,割賦販売に利息制限法の適用が可能となる道が開かれることになる[植木・消費者信用(1984)230-235頁]。しかも,次に述べるように,準消費貸借は,元になった契約(売買契約)上の債務の性質を受け継ぐので,目的物の引渡しの後に問題が生じる瑕疵担保責任に関する同時履行の抗弁権(民法571条による民法533条の準用)等に関するいわゆる「抗弁の接続」の問題についても,判例の見解(最三判平2・2・20判時1354号112頁)とは異なり,特別法によらず,民法理論に基づいて問題の解決を図ることが可能となる。

狭義の割賦販売においては,賦払金の全額について支払義務が履行される時まで,目的物の所有権は,割賦販売業者(売主)に留保されたものと推定される(割賦販売法7条)。これを文字通りに解釈すると,残代金が完済されるまで,所有権は売主が保持することになる。しかし,所有権留保に関する研究によると,所有権留保も,譲渡担保と同様の担保権に過ぎず,割賦販売契約の締結と同時に所有権は,完全に買主に移転し,かつ,買主に移転した目的物について,買主が譲渡担保を設定しているに過ぎないとされている[清水(誠)・割賦販売(1985)39-40頁]。

このような考え方は,割賦販売を完全な売買と準消費貸借との組み合わせと考える本稿の考え方に適合的である。なぜならば,本稿では,割賦販売を完全な売買と準消費貸借の組み合わせと考えるので,割賦販売契約の締結時に,所有権は,買主に移転することになる(民法176条)。したがって,売主に所有権が残ることはない。それでは,売主が所有権を留保するというのはどういう意味かというと,売主は,準消費貸借の貸主であるので,買主の返済義務を確保するために,目的物に所有権留保という担保権(譲渡担保)を設定していると解するのである。そして,所有権留保の実質は,所有権の留保ではなく,単なる担保権の設定に過ぎない(担保的構成)。すなわち,所有権留保(譲渡担保)の設定によっても,所有権は依然として買主に帰属したままであり,売主は,買主が残代金の支払いを怠った場合にのみ,その担保権を実行して,目的物から残代金の回収を図ることができるに過ぎないのである。このように考える方が,割賦販売によって目的物の引渡しを行った当事者の意思にも合致すると思われる(この点については,所有権留保を禁止している宅地建物取引業法43条が参考になろう)。

上に述べた割賦販売に関する新しい考え方(「割賦販売=売買+準消費貸借」説)の内容,および,契約の流れを箇条書きでまとめると以下の通りとなる。

以上の考察によって,図1に示すような狭義の割賦販売の狭義の割賦販売契約における「割賦販売の基本ユニット」を明らかにすることができる(なお,以下の図においては,直線の矢印は請求権,曲線の矢印は現実の履行,曲線の点線矢印は権利の移動,太い矢印は担保権および抗弁権を意味することにする)。

|

| 図1 「割賦販売の基本ユニット」 |

このような「割賦販売の基本ユニット」を明らかにしておく目的は,以下に述べるローン提携販売,個別信用購入あっせん(改正前割賦販売法における個品割賦購入あっせん)等の広義の割賦販売について,それらの諸契約形態を狭義の割賦販売における「割賦販売の基本ユニット」の展開過程として理解することが容易となるからである。

これまでの検討により,狭義の割賦販売としての二当事者型契約は,売買契約と準消貸借契約との結合であることが明らかにされた。そこで,第三者として金融機関が介入する割賦販売(三当事者間のクレジット契約)にこの考え方を応用し,広義の割賦販売を統一的に理解することが可能であることを示すことにする。ここでは,三当事者型のクレジット契約として典型的な例とされるローン提携販売,個別信用販売あっせんを例にとって,それらが狭義の割賦販売における「割賦販売の基本ユニット」の展開過程として考察することができることを示すことにする。

なお,この契約形態は,三当事者ばかりでなく,四当事者によっても行われている。四当事者型のクレジット契約には,「債権譲渡+立替払委託型」,「金銭消費貸借+保証委託型」,「金銭消費貸借+立替払委託+保証委託型」等があるが[清水(巌)・消費者の抗弁権(1985)266-267頁],いずれも,三当事者型のクレジット契約を応用することによって説明可能なものである。したがって,ここでは,三当事者型のクレジット契約に限定して分析を行うことにする。

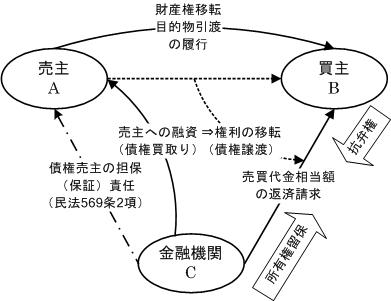

割賦販売の個別類型の中で,狭義の割賦販売からほぼ同時に派生したにもかかわらず,狭義の割賦販売との距離が最も遠いと考えられてきたのが,ローン提携販売(割賦販売法2条,29条の2)である。ローン提携販売の定義は割賦販売法2条2号にある。その骨子を示すと以下の通りである。

指定商品(若しくは指定権利)の代金(又は指定役務の対価)の全部又は一部に充てるための金銭の借入れで,2月以上の期間にわたり,かつ,3回以上に分割して返還することを条件とするものに係る購入者(又は役務の提供を受ける者)の債務の保証(業として保証を行う者に当該債務の保証を委託することを含む。)をして,当該指定商品(若しくは指定権利)を販売(し,又は指定役務を提供)すること。

割賦販売法では,ローン提携販売は,割賦販売の一種として規定されている,しかし,その定義を文字通りに理解すると,通常の売買契約と金銭消費貸借契約とが組み合わされているだけである。その仕組みは,買主が銀行から金銭を借りて,売主から目的物を購入し,その後,銀行に借りた金銭を返すのと同じである。この点で,従来の見解による場合に,ローン提携販売を割賦販売の一種であると考えることについての説明は十分とはいえない状態にあったといえよう。

これに対して,本稿で明らかにした「割賦販売の基本ユニット」を展開するという考え方によると,ローン提携販売を割賦販売として理解することが容易となる。

第1に,狭義の割賦販売の場合に,信用は,すでに,売主から買主に供与されていることが確認されなければならない。そして,この狭義の割賦販売における最大の問題点である売主の資金力を補うために,金融機関によって売主に対する与信が行われるのが,三当事者型のクレジット契約なのである。これは,広い意味での「売掛債権の買取り」の問題であり,広い意味でのファクタリングということができる[来栖・契約法(1974)171頁],[田辺・ファクタリング(1984)258-259頁]。

第2に,割賦販売に第三者が介入するローン提携販売,個別信用購入あっせん等の類型は,いずれも,売主が,狭義の割賦販売において,すでに買主に供与している信用について,第三者が売主の負担を軽減するために,売主に対して信用を供与するものであることが確認されなければならない。

従来の学説は,ローン提携販売,個別信用購入あっせんについて,売主に代わって,「金融機関が買主に対して信用を供与している」と考えてきたように思われる([山田(誠)・複合契約取引(1991)37頁]は,第三者による信用の供与は,買主に対して行われるという点については,特に異論は認められなかったという)。しかし,割賦販売の基本形である自社割賦販売においてさえ,買主には,売主によって十分な信用が与えられていることを想起すべきである。買主にとって,それ以上の信用の供与は不要である。三当事者型の契約形態によって,消費者が有利になる点はない([清水(巌)・消費者の抗弁権(1985)267],[宮本・クレジット契約と民法(1998)84頁])。その意味で,買主が,売主と金融機関とを一体と考えたり[石田(喜)信用取引と消費者(1983)9頁],金融機関を売主の代理人と考えたり[執行・提携契約(上)(1987)97頁],売主の単なる振込先と見たりしてきたことには十分な理由がある[浜上・クレジット販売(1981)6頁]。第三者が介入する三面契約としてのローン提携販売も,個別信用購入あっせんも,融資を必要としているのは,売主だけである。これらのシステムにおいては,すでに十分に信用を与えられている買主ではなく,資金が不十分な売主に対する信用の供与であることを再確認する必要がある。この点に着目して,[谷川・割賦販売契約書(1973)],[竹内・割賦販売(1974)]は,売主・銀行間の金銭消費貸借,売主・買主間の割賦販売契約,買主銀行間の振込事務委託の契約の結びつきとして理解すべきだとしている。

このように考えると,第三者である金融機関が介入する三当事者型契約としてのローン提携販売は,買主に信用を与える売主の資金不足を補うために,金融機関が売主に融資をして,「割賦販売の基本ユニット」を譲り受けた上に,売主に人的保証を課すものだと考えることができる。すなわち,ローン提携販売の法的性質を,①金融機関による「割賦販売の基本ユニット」の買取りと,②買主の弁済を確保するための売主の並存的債務引受けとの結合と考える(「ローン提携販売=「割賦販売の基本ユニット」の買取り+並存的債務引受」説)ならば,「割賦販売の基本ユニット」が,図2に示すように,売主と買主との関係から,金融機関と買主との関係へと移行し,そこにおいて展開されていることが理解できる。

|

| 図2 「割賦販売の基本ユニット」のローン提携販売への展開 |

「割賦販売の基本ユニット」の展開過程としてローン提携販売を捉えるメリットは,基本ユニットで確立された売主の抗弁権が民法478条2項(債権譲渡における債務者の抗弁権の対抗)に基づいて金融機関にも対抗できること(いわゆる抗弁権の接続)を特別法に基づく必要もなく,民法理論に基づいて理論的に説明できることにある。なお,民法478条2項が適用されるばかりでなく,そのような債務者の抗弁を切断するとする条項が効力を有しないとされる理由としては,与信契約と供給契約との間の密接な牽連関係があげられている(詳しくは,[執行・提携契約(上)(1987)98-99頁],[執行・提携契約(下(1987)134-139頁],[新美・ローン提携販売(下)(1987)101-103頁],[千葉・消費者契約法と特別法(2001)36頁]参照)。

ローン提携販売において,「抗弁権の接続」が法律で認められるようになったのは,平成11年(1999年)に,割賦販売法29条の4第2項によって割賦販売法30条の4の規定の準用がなされるようになってからである。次に述べる信用購入あっせん(当時の割賦購入あっせん)に対して抗弁の接続の規定(割賦販売法30条の4)が制定されたのが,昭和59年(1984年)のことであるから,15年間にわたって,ローン提携販売と割賦購入あっせんとの間で,消費者保護の態様に差が設けられ,その間,経産省所管のクレジット会社よりも財務省所管の金融機関が厚く保護されてきたことになる。平成11年になって,ローン提携販売にも,抗弁の接続が認められたのは,割賦販売法30条の4の規定が適用されず,事業者に有利なローン提携販売に経産省所管のサラ金業者等が参入し,消費者に対する過酷な取立てを行うようになって,消費者トラブルが激増し[坂東・抗弁の対抗(2007)142頁以下],縦割り行政の弊害を是正せざるをえない状況になったからである。

理論的には,ローン提携販売の場合,金融機関は,売主の並存的債務引受を通じて,売主を保証人としており,すでに人的担保を確保しているのであるから,物的担保としての所有権留保(譲渡担保)は,求償権を確保するために売主に帰属すると考えることも可能である。しかし,売主の保証は,融資を受けるために自らの都合で並存的債務引受を行うことによって生じたものであり,買主の委託を受けた保証ではないため,民法460条に基づく事前の求償権を有するわけではない。そうだとすれば,買主が金融機関への返済を滞ったことによって,金融機関が売主の保証責任を追及して,売主が保証人として金融機関に弁済した場合には,上記のように,保証人の求償権を確保するために,民法500条に基づき,担保権である所有権留保は,再度,売主に帰属するのであるから,売主にとって,不都合は生じない。したがって,担保権である所有権留保は,金融機関の融資によって,売主から金融機関へと「割賦販売の基本ユニット」が移転すると考えることに問題はないと思われる。

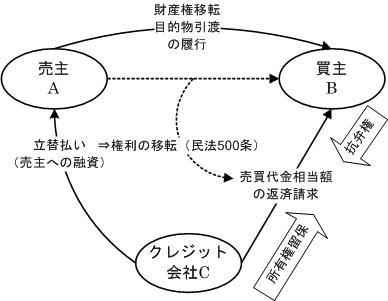

個別信用購入あっせん(個品割賦購入あっせん)は,ローン提携販売において,売主が保証人として負担する責任を軽減するために,クレジット会社によって考案され,割賦販売法に取り入れられた新しいシステムである[清水(巌)・消費者の抗弁権(1985)268頁]。法律構成も,ローン提携販売よりも簡略化されており,説明も容易である[清水(巌)・消費者の抗弁権(1985)269-274頁]。

割賦販売法においては,個別信用購入あっせんは,概略,以下のように定義されている(割賦販売法2条4項)。

この法律において「個別信用購入あつせん」とは,カード等を利用することなく,特定の販売業者が行う購入者への商品(若しくは指定権利)の販売(又は特定の役務提供事業者が行う役務の提供を受ける者への役務の提供)を条件として,当該商品(若しくは当該指定権利)の代金(又は当該役務の対価)の全部又は一部に相当する金額の当該販売業者又は当該役務提供事業者への交付(当該販売業者又は当該役務提供事業者以外の者を通じた当該販売業者又は当該役務提供事業者への交付を含む。)をするとともに,当該購入者(又は当該役務の提供を受ける者)からあらかじめ定められた時期までに当該金額を受領すること(当該購入者又は当該役務の提供を受ける者が当該販売業者から商品若しくは指定権利を購入する契約を締結し,又は当該役務提供事業者から役務の提供を受ける契約を締結した時から2月を超えない範囲内においてあらかじめ定められた時期までに受領することを除く。)をいう。

個別信用購入あっせん(個品割賦購入あっせん)の法的性質については,さまざまな説が唱えられている(学説を簡潔にまとめたものとして,[長尾・消費者信用法(1984)160-163頁],[角田・クレジット契約(2008)252-253頁],詳細な検討を行うものとして[宮本・クレジット契約と民法(1998)87以下]参照)。しかし,いずれの説によっても,先に述べたローン提携販売と個別信用購入あっせんとを統一的に説明するまでには至っていないように思われる。その原因は,基本となる二当事者型の割賦販売の法的性質については,「販売」に近づけて考えるにかかわらず,第三者型クレジット契約の場合には,「信用」,すなわち,消費貸借に近づけて考える傾向があり,統一的な解釈が妨げられているからである。

三当事者クレジット契約の分析に際しては,先に,ローン提携販売でも述べたように,「割賦販売の基本ユニット」によって売主から信用を受けている買主にとって,第三者を介入させるメリットはない[宮本・クレジット契約と民法(1998)84頁],むしろ,複雑な契約関係から大きな不利益を受ける[清水(巌)・消費者の抗弁権(1985)267]という点に注意が払われなければならない。すなわち,第三者の介入は,すべて,資金調達能力に乏しい売主のために融資を行う目的でなされるのであり,たとえ,契約文言に,買主がクレジット会社に立替払いを委託すると書かれていても,それをクレジット契約の法律構成にそのまま受け入れるべきではないことになる。つまり,法質構成におけるいわゆる「契約形式の組み換え」[山田(誠)・複合契約取引(2)(1991)52頁]は,売主と金融機関との利益を図るために,この二者によって行われている点が無視されてはならない。学説は,買主にとって第三者を介入させるメリットはないとする学説を含めて,クレジット契約の契約文言に影響されて,買主のイニシアティブで金融機関から買主への融資が行われるという方向で法律構成を行うものが多い。しかし,これでは,全体の法律構成を誤ることになる。

これに対して,本稿の立場では,先に述べたように,割賦販売を売買と準消費貸借の結合と考える。その結果として,第1に,売主が目的物を引き渡すと,準消費貸借が効力を生じ,売買代金の支払いがないままに,所有権は買主へと移転する。第2に,支払われていない代金債務については,その代金相当額について,売主を貸主とし,買主を借主とする金銭消費貸借へと転化する。第3に,一方で,売主の消費貸借に基づく代金返還請求権には,担保権(所有権留保)が与えられ,他方で,買主には,準消費貸借の性質上,売買に基づくすべての抗弁権が与えられる。このようにして,二当事者型の狭義の割賦販売を完全な売買と準消費貸借との結合(「割賦販売の基本ユニット」)として構成するため,三当事者型の割賦販売も,元となる「割賦販売の基本ユニット」が,買主と金融機関との間で展開されるものとして考察される。このため,すべての割賦販売を,「割賦販売の基本ユニット」の展開過程として,統一的に解釈することができるのである。

個別信用購入あっせん(従来の個品割賦購入あっせん)の仕組みについても,ローン提携販売から売主の並存的債務引受けを取り除き,かつ,金融機関による割賦販売ユニットの買取りをクレジット会社による立替払い(売主への融資)に基づく基本ユニットの移転と構成するだけで,広義の割賦販売の法的性質を図3のように解明することができる。

|

| 図3 「割賦販売の基本ユニット」の個別信用購入あっせんへの展開 (個品割賦購入あっせん,クレジット販売,または,立替払契約) |

以上の分析を通じて,三当事者型クレジット契約においては,いずれの場合にも,売主と買主との間に存在していた「割賦販売の基本ユニット」が買主と金融機関との間で展開されるという点で,共通点を有していることが明らかとなった。すなわち,個別信用販売あっせんも,ローン提携販売も,その法的性質は同じである。違いがあるとすれば,ローン提携販売においては,原則として,金融機関が売主に対して並存的債務引受(保証責任)が要求されるのに対して,個別信用購入あっせんの場合には,必ずしもそれが要求されないということである(ただし,四当事者型のクレジット契約の中の保証委託型の場合には,第四者として介入する金融機関のために,売主ではないが,クレジット会社に保証が要求される[清水(巌)・消費者の抗弁権(1985)267頁])。

割賦販売法を事業者規制法として残すことは必要であるが,私法上の問題については,監督官庁の利害から離して規定することが望ましいことは,すでに多くの論者によって指摘されている([清水(誠)・割賦販売(1985)47頁],[山田(誠)・複合契約取引(1)(1991)47頁],[宮本・クレジット契約(1998)86-87頁])。そこで,クレジット契約を含めて,広義の割賦販売を民法の中に,典型契約の1つとして取り込むことを試みることにする。

これまでの考察を通じて,すべての割賦販売は,売買契約と準消費貸借との結合であり,その基本ユニットは消費貸借を中心に展開されることが明らかとなった。したがって,割賦販売を民法の準消費貸借の箇所に規定する場合には,民法588条の準消費貸借の箇所に条文を追加することによって実現するのが適切であると思われる。

ところで,民法588条の準消費貸借は,以下のように規定されている。

第588条(準消費貸借)

消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合において,当事者がその物を消費貸借の目的とすることを約したときは,消費貸借は,これによって成立したものとみなす。

割賦販売は,民法588条にいう,「消費貸借によらないで金銭その他の物を給付する義務を負う者がある場合」に該当することはすでに述べたとおりである。具体的には,「売買契約によって代金支払義務を負う買主がある場合」であり,「当事者が代金債務を消費貸借の目的とすることを約する」のが,狭義の割賦販売に他ならない。

もっとも,割賦販売において成立する消費貸借は,準消費貸借であるため,売買契約から生じたさまざまな性質を受け継ぐことになる。第1に,売主の先取特権,買主の抗弁権が引き継がれることが重要である。第2に,売主の先取特権に関しては,割賦売主は,売主の先取特権よりも強力な所有権留保(譲渡担保)を有するのが常態となっており,その点を考慮して,割賦売主である準消費貸借の貸主に第1順位の動産先取特権を与えることが考慮されてよいと思われる。

このように考えると,民法588条の2(民法改正私案)として,以下の条文を追加することによって,狭義の割賦販売を民法の中に組み込むことができる。

第588条の2(割賦販売)(改正私案)

①売買によって代金支払義務を負う買主につき,売主がその代金債務を消費貸借の目的とすることを約したときは,これによって,消費貸借が成立したものとみなす。その内容は,売主を貸主とし,買主を貸主として,売買代金額相当額について成立する。

②前項の消費貸借は,売主が売買目的物を買主に引き渡したときからその効力を生じる。

③前2項に規定する消費貸借上の債権を担保するため,貸主は,目的物の上に先取特権を有する。この先取特権については,債権と目的物との間の強い牽連性を考慮するとともに,当事者の意思(所有権留保)を推測して,民法330条第1項の第1順位の先取特権とする。

④前3項に規定する売主の消費貸借上の債権に対して,借主は,売買に付随するすべての抗弁をもって貸主に対抗することができる。

⑤前4項に規定する貸主の先取特権つきの債権,および,それに対する借主の抗弁権をもって,「割賦販売の基本ユニット」とする。

以上の条文は,さらに,第三者である金融機関を介入させることを通じて,クレジット販売を含めた民法588条の3(民法改正私案)へと展開することが可能である。

第588条の3(クレジット契約)(改正私案)

①前条第5項にいう「割賦販売の基本ユニット」は,これをさらに担保の目的とすることができる。この場合において,前条3項,4項に規定する貸主の権利および借主の抗弁権は,第三者に対抗することができる。

以上の考察により,クレジット契約を含め,市民生活で広く利用されている広義の割賦販売を,「割賦販売の基本ユニット」(売買契約と準消費貸借との結合)の展開過程として統一的に示すことができた。その過程で,割賦販売法30条の4の規定によって創設されたとされる「抗弁権の接続」は,実は,「割賦販売の基本ユニット」の展開過程において,民法理論だけで説明できること,割賦販売法にも,利息制限法の規定を適用できること,したがって,消費者信用の中で,販売信用(広義の割賦販売)と消費者金融(広義の消費者ローン)との間で生じていた不整合を統一的に解決する道が開かれていることが明らかとなった。

このようにして,販売信用に関する私法上の問題について,それらを民法理論によって,消費者金融を含めて統一的に説明することが可能となったのであるから,市民生活に深く根づくにいたっているクレジット契約について,それを民法の条文の中に取り込むことが検討されてよい。割賦販売法を事業者規制法として残すことは必要であるが,私法上の問題については,監督官庁の利害から離して規定することが望ましい。そうだとすれば,割賦販売の私法的問題については,省庁の利害の影響を受けない,民法の中で規定することが検討されてよい。

民法は,「割賦販売の基本ユニット」に関連する準消費貸借についてわずか1条(民法588条)しか置いていないのであり,先に述べたように,準消費貸借についての条文の後に,「割賦販売の基本ユニット」を条文化したもの(民法588条の2,および,民法588条の3)を追加することによって,クレジット契約を含めた広義の割賦販売契約を民法の典型契約の中に取り込むことができる。