|

|

|

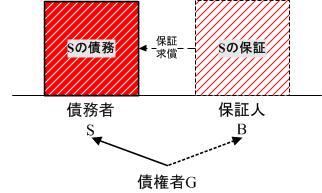

| *図1 人的担保 債権の掴取力の量的強化 |

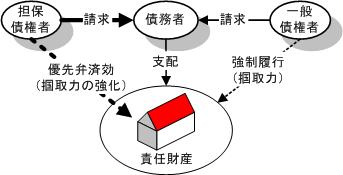

*図2 物的担保 債権の掴取力の質的強化 |

明治学院大学法科大学院ロー・レビュー第14号(2011)1-46頁

-担保法革命2009とは何か-

作成:2011年1月7日

明治学院大学法科大学院教授 加賀山 茂

筆者は,担保法の体系書の執筆を計画してから15年を経過した2009年12月に担保法の体系書[加賀山・担保法(2009)]を出版することができた。この体系書の目的は,原則よりも例外が多く,理論よりも実務優先の世界とされてきた従来の担保法学を,理解が容易な理論体系として再構成することにあった。

担保法の体系化の方法は,担保法を「債権の掴取力の強化」という1つの概念(公理)から説き起こし,一方で,人的担保を債権の掴取力の「量的強化」(債権の掴取力の対象となる責任財産の複数)として,他方で,物的担保を債権の掴取力の「質的強化」(掴取力平等原則の例外としての優先弁済権)として展開し,担保のすべての機能を債権の効力(いわゆる対外的効力を含む)のみで理論的に説明できることを論証するというものである。

|

|

|

| *図1 人的担保 債権の掴取力の量的強化 |

*図2 物的担保 債権の掴取力の質的強化 |

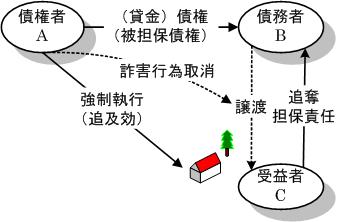

これまで,担保法の理論体系を完成する上で最大のネックとなっていたのは,物的担保に特有の機能,すなわち,①直接取立権(「権利質」の機能),②追及効(「抵当権」の機能),③事実上の優先弁済権(「留置権」の機能),④法律上の優先弁済権(「先取特権」等の機能)という4つの機能を,対世的で排他的な支配権としての物権ではなく,相対権といわれている債権の効力として再構成することは不可能であると思われてきたからであった。

この点について,[加賀山・担保法(2009)]では,債権の対外的効力として認められている制度,すなわち,①債権者代位権(民法423条)・直接訴権(民法314条,613条),②詐害行為取消権(民法424条~426条),③同時履行の抗弁権(民法533条),④相殺(民法505条~512条)という債権法上の4つの制度を,「債権の掴取力の強化」という観点から見直すことによって,上記の物的担保に特有の4つの機能が,債権の効力のみで,すべて説明可能であることを論証することができた。すなわち,①債権者代位権には第三債務者に対する「直接取立権」の機能があり,②詐害行為取消権には責任財産に対する「追及効」があり,③同時履行の抗弁権等の履行拒絶権には「事実上の優先弁済機能」があり,④相殺には「法律上の優先弁済機能」があることの論証である。その結果として,わが国で最初に担保法の総論を創設することに成功し,従来,債権と物権とに切り裂かれていた担保法を,1つの法分野として統合することができた。

| 担保の機能 | 機能実現の手段 | 性質・内容 | 対象・目的物 | 民法の根拠条文 | ||

|---|---|---|---|---|---|---|

| 担 保 の 手 段 ・ 総 論 |

直接取立権 | 債権者代位権 | 第三債務者に直接取立てを行う権利 | 債務者の債権 | 民法423条 | |

| 直接訴権 | 第三債務者に排他的に取立てを行う権利 | 債務者の債権 | 民法314条,613条 (自賠法16条) |

|||

| 追及権 | 詐害行為取消権 | 受益者,転得者の財産に追及できる権利 | 第三者の責任財産 | 民法424-426条 | ||

| 優先弁済権 | 同時履行の抗弁権 | 履行拒絶による事実上の優先弁済権 | 対立する債権・債務 | 民法533条 | ||

| 相殺権 | 牽連性ある債権に対する即時・優先回収権 (法律上の優先弁済権) |

受働債権 | 民法511条,468条2項 | |||

従来の担保法の考え方は,「物権と債権との峻別」に呪縛されているため,いわゆる縦割り思考に陥っている。すなわち,一方で,「人的担保」について,それを多数当事者の債権・債務関係として「対等の関係」が妥当する債権法の作用として眺めるのに対して,他方で,「物的担保」について,それを担保物権として,「物の排他的支配」が妥当する物権法の作用として眺めるというように,両者をバラバラに眺めてきた。

これに対して,[加賀山・担保法(2009)]は,担保法の全体を「債権の掴取力」という統一的な視点から,掴取力の「量的強化」としての人的担保と,掴取力の「質的強化」として物的担保を統合し,両者を「対等の関係」が支配する債権法の作用として眺め,保証だけでなく,連帯債務においても,また,物的担保においても,すべての担保に「付従性」の原理が妥当するという考え方を明らかにしている。

| 担保の分類(大中小) | 性質・内容 | 対象・目的物 | 民法の根拠条文 | 通有性 | |||

|---|---|---|---|---|---|---|---|

| 大 | 中 | 小 | |||||

| 担 保 の 実 体 ・ 各 論 |

人的担保 | 保証 | 債務者に代わって債務の弁済をする責任 | 責任財産 | 民法446-465条の5 | 債権に 対する 付従性 |

|

| 連帯債務 | 債務と保証(連帯保証)との結合 | 民法432-445条 | |||||

| 物 的 担 保 |

典 型 担 保 |

留置権 | 引渡拒絶の抗弁権(事実上の優先弁済権) | 動産,不動産 | 民法295-302条, 194条,475条,476条 |

||

| 先取特権 | 法律上の優先弁済権 | 動産,不動産,財産権 | 民法303-341条,511条 | ||||

| 質権 | 留置的効力を利用した約定の優先弁済権 | 動産,不動産,財産権 | 民法342-368条 | ||||

| 抵当権 | 追及効を伴う約定の優先弁済権 | 不動産,財産権 | 民法369-398条の22 | ||||

| 非 典 型 担 保 |

仮登記担保 | 帰属清算型とされる約定の優先弁済権 | 不動産 | 民法482条 (仮登記担保法) |

|||

| 譲渡担保 | 処分清算型の約定の優先弁済権 | 動産,不動産,財産権 | なし(学説・判例) ←立法の必要性大 |

||||

| 所有権留保 | 譲渡担保の一種(割賦販売等で利用) | 動産,不動産 | 民法128-130条 (割賦販売法7条など) |

||||

本稿は,これまでに述べた新しい理論体系(「担保法=債権の掴取力の強化」説)は,従来の担保法の通説とは異なり,例外のない原理(付従性)と「優先順位の確定ルール」に基づいて,担保法の難問といわれてきたさまざまな問題を整合的に解決できることを明らかにしようとするものである。そのことを通じて,本稿は,[加賀山・担保法(2009)]は,担保法の分野に従来のパラダイム(「ある集団の成員によって共通して持たれる信念,価値,テクニックなどの全体的構成を示すものをいう[クーン・科学革命の構造(1971)198頁])に代わる,全く新しいパラダイムを教育カリキュラムとともに提唱するものであること,すなわち,クーンのいう『科学革命』に倣えば,「担保法革命」に相当するものであることを論証しようとするものである。

[加賀山・担保法(2009)]は,担保法を「債権の掴取力の強化」と位置づける単純・簡潔な体系である。それに基づいて,民法の条文を整合的に説明できる理論体系が,なぜ,「担保法革命」といえるのか。

その理由は,従来の考え方(通説)の信奉者が,この新しいパラダイムに対峙しようとすれば,激しい心の葛藤を避けることができないからである。たとえば,筆者が,この考え方を披露すると,通説を信奉する人々は,多くの場合,「気分が悪くなった,その話はやめてくれないか」と言って,耳を塞がざるを得ない。なぜなら,通説の信奉者が,心の平穏を取り戻すためには,これまでの自らの考え方を完全に否定するか,または,筆者の考え方を聞かなかったことにするか,いずれかの方法をとらざるを得ないからである。つまり,この体系は,それが理解されたとたんに,以下に述べるように,従来の理論の中核部分を完全に破壊するという,革命に必然的な効果を生じるからである。

第1に,新しいパラダイムの破壊的効果は,人的担保について,保証「債務」の存在自体を揺るがすことになる。[加賀山・担保法(2009)]では,人的担保の中心概念である保証は,債権の掴取力の量的強化,すなわち,責任財産の個数の拡大として捉えられる。つまり,これまで,「保証債務」といわれてきたものは,実は,債務ではなく,「物上保証」(民法351条)と同様の「債務のない責任」であることが明らかにされる。すなわち,「保証においては,本来の債務,および,その肩代わり弁済の責任だけが存在する」(民法446条1項)。だからこそ,保証は,債務に付従するのである(民法448条)。その結果として,「本来の債務以外に,『保証債務という債務は存在しない』」という結論が導かれる(なお,連帯債務の付従性については,後に詳しく論じる)。

|

|

|

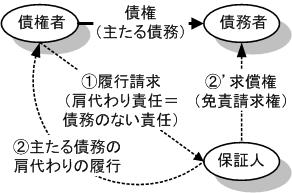

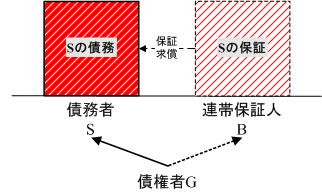

| 「保証人は,主たる債務者がその債務を履行しないときに, その〔債務の〕履行をする責任を負う」(民法446条1項) |

「債務を負わない」保証人だけが求償できる。 本来の債務を負う債務者は求償できない。 |

|

| *図3 保証の構造 保証「債務」は存在しない |

*図4 保証人の求償の構造 債務者は,求償権を有しない |

このことは,保証の性質が「債務のない責任」であると決定されることになり,保証「債務」という用語法は誤りであって,捨て去らなければならないことを意味する。このことが,従来の考え方を受け入れてきた人には,耐えられないほどの衝撃を与えるのである。

第2に,新しいパラダイムの破壊的効果は,物的担保についても,その存在を揺るがすことになる。[加賀山・担保法(2009)]では,物的担保は,債権の掴取力の質的強化,すなわち,他の債権者に先立って「弁済を受ける権利」,すなわち,「債権の効力そのもの」であると捉えられる。その結果,これまで,担保「物権」といわれてきたものは,実は,物権ではなく,租税債権,更生債権と同様に,「債権者平等の原則の例外」として,特定の債権に,優先弁済権が認められているに過ぎないことが明らかにされる。つまり,「物的担保においては,債権とその効力としての優先弁済効だけが存在する」。だからこそ,物的担保は債権に付従するのである。その結果として,「債権以外に,『担保物権という物権は存在しない』」という結論が導かれる。

|

典 型 担 保 |

留置権……… | 事実上の優先弁済権 | ||

| 先取特権…… | 法律上の優先弁済権そのもの | ||||

| 質権………… | 法律上の優先弁済権 +留置的効力(+直接取立権) |

||||

| 抵当権……… | 法律上の優先弁済権 +追及効 |

||||

| 非 典 型 担 保 |

仮登記担保… | 法律上の優先弁済権 +帰属清算 |

|||

| 譲渡担保…… | 法律上の優先弁済権 +処分清算 |

||||

| *図5 物的担保の構造 担保「物権」は存在しない |

所有権留保… | 法律上の優先弁済権 +処分清算 |

|||

このことは,物的担保とは,債権の優先弁済権に過ぎないということになり,担保「物権」という用語法は誤りであって,捨て去らなければならないことを意味する。このことが,従来の考え方を受け入れて来た人には,耐えられないほどの衝撃を与えるのである。

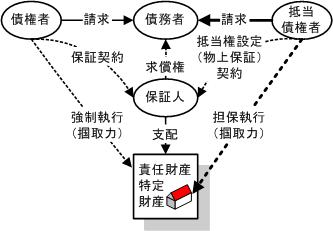

担保法革命によってもたらされる新しいパラダイムは,従来のパラダイムを破壊するだけではない。従来のパラダイムでは,説明が困難であった担保法上の制度を整合的に位置づけることが可能となる。この点で,担保法革命は,破壊よりも,むしろ,建設的な役割を果たす効用が大きい。例えば,債権法上の保証(民法501条参照)にも該当するとともに,物権法上の担保物権にも該当する(民法351条,これを準用する372条)という「物上保証」については,従来のパラダイムでは,それをどのように位置づけるか困難を伴っていた。しかし,人的担保と物的担保とを統合する新しいパラダイムによれば,「物上保証」を「優先弁済権を伴う有限責任としての人的担保」として,担保法の中で整合的な位置づけを行うことができるのである。

|

|

|

| *図6 詐害行為取消権の受益者の位置づけ (優先権を伴わない人的担保・有限責任) |

*図7 人的担保と物的担保との融合 (優先権を伴う人的担保・有限責任) |

以上が,筆者が[加賀山・担保法(2009)]によって,担保法のパラダイム転換に基づく「担保法革命2009」が生じたと宣言する理由である。もしも,学問上の革命が開始されたのであれば,学界の構成員は,これに賛成するか,反対するか(無視するか)の選択を迫られることになる。

そして,担保法に関する従来の立場からは,以下のような反論がなされると思われる。確かに,[加賀山・担保法(2009)]で主張されている担保法の新しい考え方は,1つの公理から始まって,人的担保と物的担保とを統合する,「単純」で「簡潔」な理論体系を構築しているかもしれない。しかし,そうだからといって,これまで100年以上にわたって継続してきた担保法の従来のパラダイムを捨てて,新しいパラダイムに乗り換える必要があるのだろうか。現に,学界も実務も,従来の担保法のパラダイムで動いているのであるから,それが十分に機能していないというのであれば,そのことの立証責任を負うのは,革命を主張する側にあると。

そこで,以下では,立証責任を負う者として,[加賀山・担保法(2009)]の観点から,担保法のパラダイムを転換させる必要性について論じることにする。

[加賀山・担保法(2009)]の立場は,現在の担保法学は,学問的な観点からも,現実の問題の解決機能という観点からも,危機的な状態にあるとの認識から出発している。そして,担保法学が,そのような危機的な状態から脱却するためには,硬直的な「物権と債権との峻別論」の呪縛から免れ,人的担保法だけでなく,物的担保法においても,その根本的な考え方を,債権法の原理に基づく「債権の掴取力の強化」という,担保法の新しいパラダイムへと転換することが必要であると考えている。その理由は,以下の2つである。

第1の理由は,担保物権法には基礎理論が欠けており,担保法,特に,担保物権法は,原則よりも例外が多く,暗記の学問に成り下がっているといっても過言ではないからである。筆者の経験からしても,契約法や不法行為法が得意だという学生はいるが,担保法が好きだという学生には出会ったことがない。しかも,この傾向は,教員にも同様に当てはまる。民法の中で一番教えたくない科目のトップは,担保物権である。このことは,従来の担保法学が,学問的に危機的な状態にあることの証左であろう。この点から考えても,担保法学には,担保法の全体を整合的に理解できるような新しいパラダイムが求められている。

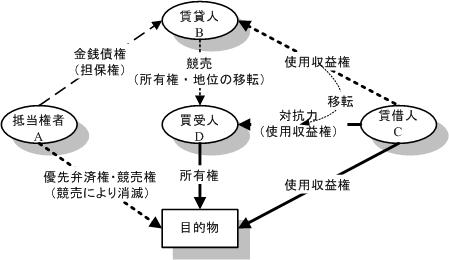

第2の理由は,従来の担保法は,実務上の指針ともなりえていないという危機的な状態にあるからである。経済成長が鈍化し,リストラ等による失業率の増加,学生の就職難が深刻となっている現状において,担保物権(抵当権)を居住権よりも優先させるという担保法の従来のパラダイムは,国民生活の安定の基盤である住居の確保さえも脅かすものとなっている。たとえば,通説は,債権者である担保権者の保護を最優先しており,保証人の保護の法理を欠いているばかりでなく,抵当権の設定登記後に入居した借地・借家人が抵当権の実行によって追い出されるという悲惨な状況を黙認している。なぜなら,従来の考え方によれば,物的担保を物権の観点から排他的支配権として見ているため,賃借権のような債権が先に登記された抵当権に劣後するのは当然のことだと考えられているからである。しかし,経済成長に多くを頼ることができない現状においては,「早い者勝ち」のルールが支配する従来のパラダイムを脱して,債権の種類と性質とを考慮して,債権者,債務者,第三債務者との利害関係を調整できる新しいパラダイムが求められているといえよう。

確かに,担保法の従来のパラダイムを代表してきた[我妻・担保物権(1968)297-298頁]は,「抵当権が利用権を凌駕することは,近代法の理想に反するものであり,これを克服することが現代法解釈の目標と理想である」と明言している。しかし,現行民法の解釈論としては,先に登記された抵当権の実行から賃借権を保護することはできないとして,目標の実現の試みを断念している。

従来のパラダイムが,民法の解釈論として,債権に対して物権に優越的地位を与え,「早い者勝ちのルール」を尊重して,建物の保護を軽視してきたのに対して,筆者の提唱する担保法の新しいパラダイムは,債権の性質と目的とを重視し,「債権の掴取力」という統一的な視点から,「売買は,第三者対抗力を有する賃貸借を破らず」という法理は,売買の一種である競売の場合にも適用できることを明らかにする。その結果,「競売は,第三者対抗力を有する賃貸借を破らず」という,抵当権者と用益権者との利害対立を調整する機能が担保法においても実現されることになる。

|

| *図8 抵当権と利用権との関係 対抗力を有する賃借権は,買受人に対抗できる |

このように,担保法の新しいパラダイムは,債権法の分野において債権者と保証人との対立を解消するばかりでなく,物権法の分野においても,担保権の実行から建物を保護することを通じて,抵当権者または不動産の買受人と,用益権との調和をもたらすことができるのである。

そうはいっても,新しいパラダイムの全体像が明確に示され,かつ,パラダイムの変更の具体的な方法とプロセスが示されなければ,安心して新しいパラダイムを採用することはできない。そこで,次に,担保法のパラダイムを変更する方法を具体的に示すことによって,パラダイムの変更が容易かつ有意義であることを示すことにする。

[加賀山・担保法(2009)]によって,1人で担保法革命を開始したと考えている筆者は,新しいパラダイムを広く理解してもらうため,パラダイムに関する先駆的な業績である[クーン・科学革命の構造(1971)]を読み直してみた。

そして,もしも,[加賀山・担保法(2009)]で示した基本的な考え方が,新しいパラダイムといえるものであり,かつ,担保法に関する共通理解として,将来の担保法学の発展に有用なものであるとすれば,[クーン・科学革命の構造(1971)162-179頁]によって示された,パラダイムを転換させるための一貫した方法を採用するのが適切であると考えるに至った。その方法とは以下の通りである。

第1に,パラダイムを転換させるには,長い時間がかかることを覚悟し,多くの人を少しずつ説得していかなければならない。

「コペルニクス説も,コペルニクスの死後1世紀あまりの間は,多くの賛同者を勝ちえなかった。ニュートンの仕事も,『プリンキピア』が出てから半世紀以上の間,特にヨーロッパ大陸においては,一般に受け入れられなかった」[クーン・科学革命の構造(1971)170頁]。

「担保法革命」を1人で主張する筆者に対して,職場の同僚は,「失礼だが,あなたの説が理解されるには,100年の単位が必要でしょう」と指摘している。さらに,パラダイムの転換は,論証だけで実現できるほど単純な問題ではない。なぜなら,「現在のパラダイムを信じる人々が,新しいパラダイムへと説を換えることは,一種の改宗の問題であって,外から強制されるものではない」からである[クーン・科学革命の構造(1971)178頁]。

第2に,パラダイムの転換が,一種の改宗の問題であり,外から強制されるものではないとしても,パラダイムに関して議論することは,有意義であり,説得が不可能なわけでもない[クーン・科学革命の構造(1971)171頁]。

むしろ,パラダイムについて議論することは,対立するグループ双方にとって利益となりうる。なぜなら,第1に,新しいパラダイムの主張者は,支持者を得るために,それが従来のパラダイムよりも,「きれいで」,「要領よく」,「簡潔」となるように磨きをかけることになる[クーン・科学革命の構造(1971)175頁]。第2に,古いパラダイムの支持者も,新しいパラダイムからの攻撃に対応して,古いパラダイムの改善と整備を行うことになるからである[クーン・科学革命の構造(1971)176頁]。

第3に,古いパラダイムの改善と整備が限界を超え,担保法の新しいパラダイムが古いパラダイムに取って代わったといえる状況を想像してみることが必要である。

そのときにどのような現象が生じるかというと,それは,「すべての専門家が再び1つの今や全く異なったパラダイムの下に」[クーン・科学革命の構造(1971)172頁] 粛々と仕事をこなしているという状態が出現することになるのである。民法の学界であれば,学者たちが,新しいパラダイムの下で,論文や教科書を執筆し,それに沿って教育を行なっているという状況の出現である。したがって,もしも,そのような状況を実現しようと思うのであれば,新しいパラダイムの下では,どのような教育がなされるのかを示して見せることが最も効果的であり,説得的であるということになろう。

そこで,本稿では,新しいパラダイムの概要(第2章),新・旧パラダイムの比較(第3章),および,従来からの難問を容易に解くことができるという新しいパラダイムのメリット(第4章)を明らかにした上で,新しいパラダイムに基づいた担保法のコア・カリキュラム(練習問題)を示すことにする(第5章)。

民法の中で理解が困難な領域の典型としてあげられているのが,債権では,「多数当事者の債権・債務関係」であり,物権では,「担保物権」である。これらは,旧民法においては「債権担保編」に人的担保と物上(物的)担保として統一的に規定されていた。ところが,現行民法は,一方で,人的担保を多数当事者の債権・債務関係へ,他方で,物的担保を物権編へと編成替えをしてしまった。このため,担保という考え方,すなわち,「債権の掴取力の強化」という統一的な視点が失われてしまい,両者を統一的に理解することが困難となっている。このため,先に述べたように,学生にとっても,また,教師にとっても,多数当事者の債権・債務関係,とりわけ,連帯債務と,担保物権は難問とされており,これらを得意分野とする学生を見たことがないし,これらを得意分野とする教師も少ないという事態が生じている。

しかし,旧民法の条文と構成から抽出することのできる1つの視点,すなわち,人的担保と物的担保とを「債権の掴取力の強化」という唯一の視点の下で,前者を債権の掴取力の量的強化(責任財産の個数の拡張),後者を債権の掴取力の質的強化(債権者平等の例外としての優先弁済権)として把握すると,これまで難問とされてきた人的担保(多数当事者の債権・債務関係),および,物的担保(担保物権)を体系的に統一的に考察することが可能となる。しかも,このような,「担保とは債権の掴取力の強化である」という考え方(「担保法革命2009」で明らかにされたパラダイム)を受け入れると,担保に関する難解な問題を,以下の14の専門的な知識と,付従性と求償に関わる3つの推論規則(①式~③式)を利用するだけで簡単に解くことができるようになる。

担保法の新しいパラダイムである「債権の掴取力の強化」を理解するためには,基本的には,以下の14の体系的な知識で足りる。

担保法の新しいパラダイムである「債権の掴取力の強化」を使って,担保法の問題を解くために必要な推論規則は,基本的には,以下の3つの推論規則(付従性に基づく絶対効,求償権とその算定,優先順位の確定ルール)で足りる。

物的担保の3要素は,①債権(被担保債権)の種類,②目的物,③優先順位である。このうち,前二者は,さほど困難な問題を生じないが,優先順位については,これまで,順位の確定ルールを理論的に説明できる説は存在しなかった。新しいパラダイムでは,物的担保の優先順位について,以下に述べるように,その順位確定のルールを理論的に明らかにしている。その優先順位の確定のルールによると,物的担保の優先順位に関する条文の意味をすべて整合的に説明することができる。

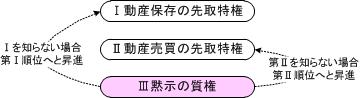

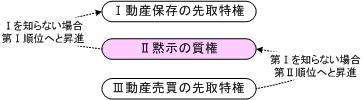

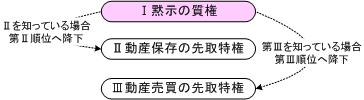

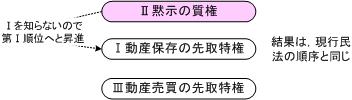

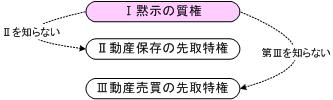

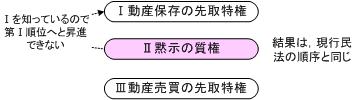

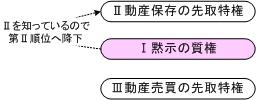

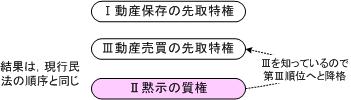

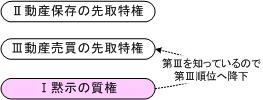

最初に,優先順位について,潜在的な法則を明らかにしている動産先取特権の順位(民法330条)がどのようなメカニズムを有しているのかを,旧民法と現行民法の優先順位の形式的な相違と,実質的な同一性とを明らかにする対照表でもって明らかにする。

| デフォルト値 (初期状態) |

新しいパラダイム (黙示の質権の初期値は第3順位だが,先順位を善意取得することができる(民法319条)) |

|

|---|---|---|

|

||

| 旧民法の考え方 (黙示の質権の初期状態は第2順位) |

現行民法の考え方 (黙示の質権の初期状態は第1順位) |

|

|

|

|

| 順位の変動 | 先取特権の順位が変動する実際の場合分け (どの考え方を採用しても,その結果は全く同じ) |

|

| 黙示の質権者が 他の先取特権を 知らない場合 |

|

|

| 黙示の質権者が 保存の先取特権 を知っているが, 売買の先取特権 を知らない場合 |

|

|

| 黙示の質権者が 売買の先取特権 を知っている場合 |

|

|

物的担保に関する知識と,上記の動産先取特権に規定(民法330条)の背景知識から,上記の「優先順位に関する推論規則」を抽出し,さらに,それを展開すると,物的担保の優先順位を以下の*表4ようにまとめることができる。

| 類型 | 権利者 | 順位 | 順位の変動 | 順位内での優先関係 | ||

|---|---|---|---|---|---|---|

| 一 般 |

共益費用 | 共益費用負担者 | 第0[民法329条2項] | なし(常に第1順位)[民法329条2項ただし書き] | 平等[民法332条] | |

| 動 産 ・ 債 権 |

環境提供 | 不動産賃貸人, 旅館主,運送人 (黙示の質権者) |

第1[民法330条1項1号] | 悪意の場合には,第3順位まで順位が下降する[民法330条2項] | 平等[民法332条] | |

| 質権者 | 第1[民法334条] | |||||

| 保存 | 保存者 | 第2[民法330条1項2号] | 第1順位まで順位の昇進あり[民法330条2項] | 後の保存者が先の保存者に優先する[民法330条1項2文] | ||

| 供給 | 売主, 譲渡担保権者 |

第3[民法330条1項3号] | 第2順位まで順位の昇進あり[民法330条2項] | 先の設定者が後の導入者に優先する[民法331条の類推] | ||

| 不 動 産 |

保 存 |

後の保存 | 保存者 | 第1[民法331条1項] | 登記をすると,先に登記をした抵当権に優先する[民法339条]。登記をしない場合には,登記をした第3順位にも劣後する。 | 後の保存者が先の保存者に優先する[民法330条1項2文の類推] |

| 先の保存 | 工事者 | 第2[民法331条1項] | ||||

| 供給 | 売主 譲渡担保権者, 抵当権者 |

第3[民法331条2項] | 売買契約と同時に登記が必要[民法340条]。第1順位者が登記をしない場合には,第1順位となる。 | 先の設定者が後の導入者に優先する[民法331条2項] | ||

| 果 実 |

保存 | 農・工業労務提供者 | 第1[民法330条3項] | 変更なし[民法330条3項] | 平等[民法332条] | |

| 供給 | 種苗・肥料の供給者 | 第2[民法330条3項] | ||||

| 環境提供 | 土地賃貸人 | 第3[民法330条3項] | ||||

| 一 般 |

供給 環境提供 |

雇用者 | 第4[民法329条] | 変更なし[民法329条] | 平等[民法332条] | |

| 葬式備品供給者 | 第5[民法329条] | |||||

| 日用品供給者 | 第6[民法329条] | |||||

この表によれば,事実上の優先弁済権としての留置権を除いて,法律上の優先弁済権に関しては,質権も,抵当権も,すべて,理論的には,先取特権(優先弁済権)の順位の中に吸収されることが理解できる。

以上で,担保法における新しいパラダイムの全体像の説明を終える。以下では,人的担保,特に連帯債務における新しいパラダイムが,従来の難問とされてきた問題(求償の要件,および,連帯債務者の1人に生じた事由が他の連帯債務者に影響を及ぼすという絶対的効力の問題)をいかに整合的に解決することができるかを明らかにする。

最初に,従来の考え方と新しい考え方(相互保証理論)とを対比することによって,従来の考え方では,なぜ,連帯債務に関する重要な問題を整合的に解くことができなかったのかを明らかにする。

なお,相互保証理論そのものは,決して新しい理論とはいえないほどに,かなり前から主張されてきた(山中康雄「連帯債務の本質」『私法学の諸問題』有斐閣(1955)所収,浜上則雄「連帯債務の本質と免除」法学セミナー1972年8月号),[於保・債権総論(1972)234頁]参照)。しかし,この考え方については,通説を代表する我妻説がこれを無視してきた上に,債権総論に関する代表的な教科書である[平井・債権総論(1994)329-330頁]が,相互保証理論について,以下のような消極的な評価を下しているため,その本質を理解している人が少ないのが現状である。

(相互保証)説は,きわめて明快であり,連帯債務を対人担保の側面において理解しようとする本章の立場の理論的根拠となるものではあるけれども,負担部分を基礎とした効果を生じる場合以外の場合[民法435条,438条]についての説明に窮する。こう考えると,連帯債務の性質を一義的に定め,そこから連帯債務の要件・効果を導くための前提を論理的・演繹的に導き出すことは困難である。

筆者は,これに対して,平井説を,相互保証理論を正確に理解していない(後に述べるように,平井説,および,内田説は,「連帯債務は保証とは異なり,付従性を有しない」という根本的な誤りを犯している)として退ける。そして,筆者は,相互保証理論に基づいて,連帯債務者間の求償の要件も判断すべきであり,かつ,連帯債務者の1人に生じた事由が絶対的効力を及ぼすかどうかについても,「保証の付従性」に基づいて,一義的,かつ,演繹的に導き出すことが可能であると考えている。したがって,筆者の考え方は,平井説,内田説等の現在の通説に対して,パラダイムの転換を求めるものとなっている。

| 旧パラダイム | 新パラダイム | |

|---|---|---|

| 条文 | 第432条(履行の請求) 数人が連帯債務を負担するときは,債権者は,その連帯債務者の1人に対し,又は同時に若しくは順次にすべての連帯債務者に対し,全部又は一部の履行を請求することができる。 |

|

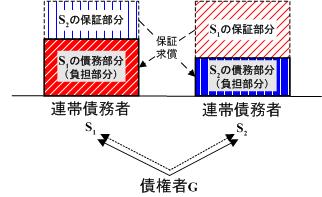

| 定義 | 連帯債務とは,数人の債務者が,同一の給付について,各自が独立に全部の給付をなすべき債務を負担し,しかもそのうちの一人の給付があれば他の債務者も債務を免れる多数当事者の債務である[我妻・債権総論(1954)401頁]。 | 連帯債務とは,複数の債務者が,それぞれ,本来の債務(負担部分)と他の債務者の負担部分について連帯保証する部分(保証部分)とを合わせた全額を債権者に負担するものである(連帯債務における相互保証理論)。 |

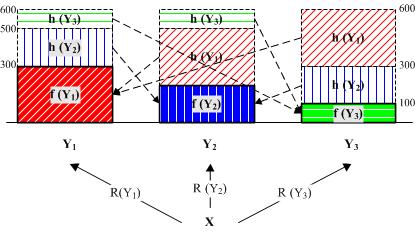

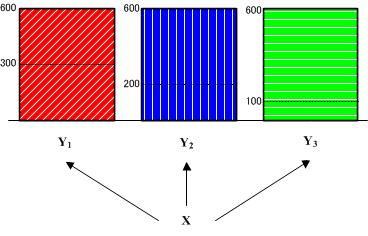

Xに対してY1,Y2,Y3がそれぞれ300万円,200万円,100万円を借り受け,各自がXに対して600万円の連帯債務を負担する場合を想定し,その場合に,従来のパラダイムと新しいパラダイムとを比較して,図示すると以下のようになる。

| 旧パラダイム | 新パラダイム | ||||

|---|---|---|---|---|---|

X:債権者,Y1~Y3 :連帯債務者 X→Y1,X→Y2,X→Y3の連帯債務は, それぞれ,別個独立の多数の債務である。 ただし,給付は,1つである。 |

|

||||

| *図9 旧パラダイムによる連帯債務の構造 | *図10 新パラダイムによる連帯債務の構造 |

*表9,*図10からも明らかなように,従来の連帯債務のパラダイムは,2つの点で矛盾を生じている。

第1に,従来のパラダイムは,1つの給付と複数の債務との間で矛盾を生じており,連帯債務の性質を十分に説明できていない。たとえば,上記のように,XからY1が,300万円,Y2が200万円,Y3が100万円を借りて,お互いに連帯債務を負うことを債権者Xに約した場合,従来の見解では,Y1,Y2,Y3は,それぞれ,合計600万円について別個独立の債務を負うが,給付は600万円が限度とされ,Xは,Y1,Y2,Y3から合計1,800万円の支払を受けるわけではない。そうだとすると,Y1,Y2,Y3がそれぞれ,600万円の別個・独立の債務を負うというのは,全体で600万円しか債務を負わないという前提と矛盾する。もしも,Y1,Y2,Y3の負う債務が独立でないとすると,それは,どのような債務なのか,はっきりさせる必要が生じている。

第2に,従来のパラダイムは,債権者と連帯債務者の1人との間で生じた事由(たとえば,更改,相殺,免除,混同,消滅時効)が,他の連帯債務者にも効力を生じること(絶対的効力)を説明できない。なぜなら,通説は,連帯債務は保証ではないのだから,付従性はない([平井・債権総論(1994)327頁],[内田・民法Ⅲ(2005)372頁])と言い切っている以上,付従性に頼ることもできないからである。このため,従来のパラダイムでは,連帯債務における独立と従属のジレンマの解消はできないことになる。

この点,新しいパラダイムによれば,このようなジレンマは生じない。*図10に示されているように,Y1,Y2,Y3は,それぞれ,300万円,200万円,100万円の本来の債務を負うとともに,Y1,Y2,Y3は,それぞれ,300万円(Y2,Y3の債務に対する連帯保証),400万円(Y1,Y3の債務に対する連帯保証),500万円(Y1,Y2の債務に対する連帯保証)という連帯保証責任を負っているに過ぎないと考えるため,以下のように,従来のパラダイムが陥っていたジレンマはすべて解消されるからである。

| ジレンマ | 旧パラダイムの理論上の問題点(独立と従属のジレンマ) | 新パラダイムによるジレンマの解消 |

|---|---|---|

| 1. 各債務者が独立に全部の給付をなすべき債務を負担するのであれば,債権者は複数倍の給付を得られることになるはずである。また,独立の債務であれば,債務者の一人が全額を支払っても,それは,他の債務者には影響を与えないはずである。 2. 一人の債務者が全額を支払うと,他の債務者が債務を免れるのであれば,その関係は,独立に全部の債務を負うということと矛盾する。 |

1. 連帯債務を本来の債務(負担部分)と連帯保証(保証部分)とに分解して理解するため,旧パラダイムが陥っていた独立と従属のジレンマから,完全に解放されている。 2. 負担部分に生じた事由については,弁済を含めて,保証の「付従性」として,他の連帯債務者に「絶対的効力」が及ぶことを理論的に説明することができる。同様にして,保証部分について生じた事由については,付従性は問題とならないので,他の連帯債務者には,効力が及ばない(相対的効力)ことも説明できる。 |

|

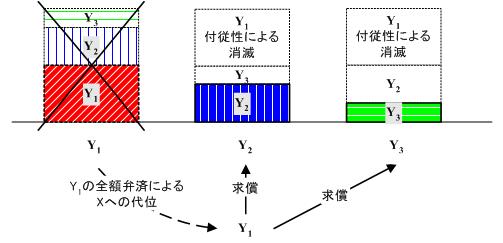

| *図11 連帯債務の1人が全額弁済した場合の法律関係 |

このようにして,債権と物権とに分断されてきた担保法全体を債権の分野の問題として,具体的には,債権の掴取力の強化という面から見ると,これまで,難問とされてきた問題が容易に解決できるようになる。連帯債務の問題に限っても,以下のような2つのメリットが生じる。

第1のメリットは,一部弁済の場合の求償の要件に関するものである。これは,連帯債務者による弁済の問題であるので,この章(第3章第3節)で論じることにする。第2のメリットは,連帯債務者の1人に生じた弁済以外の事由(例えば,免除等)が他の連帯債務者に効力を及ぼすかどうかの問題であり,最も困難な問題を引き起こしているため,章を改め,第4章(新しいパラダイムによる難問の解決)の第2節と第3節とで論じることにする。

第1に,従来の考え方のように,連帯債務は,保証とは異なり,純粋な債務であるとすると,連帯債務者の1人が,その負担部分を超えない額の弁済をした場合に,他の連帯債務者に対して求償ができるのかどうかについて明確な答えを出すことが困難であった。ところが,連帯債務を本来の債務(負担部分)と他の連帯債務者の債務に対する連帯保証(保証部分)との結合であると考えると,債務者の弁済にとどまる場合には,求償はできないが,債務者の弁済(負担部分)を超えて,保証人としての弁済となった時点から求償権が生じると考えることができ,連帯債務者の1人が負担部分を超えない範囲で弁済しても,他の連帯債務者に対する求償権は生じないことがわかる。そして,それが,国際的な債権法の傾向[潮見他・ヨーロッパ契約法原則Ⅲ(2008)32頁]であることも理解することが可能となる。

|

|

| *図12 連帯保証の透視図(*図4) (負担部分0の連帯債務) |

*図13 連帯債務の透視図 (通常の債務と連帯保証との結合) |

ここで重要なことは,*図12のように,保証人Bが弁済した場合には,求償が生じるが,債務者Sが弁済した場合には,求償は絶対に生じないという点である。その理由は,本来の債務(自分の債務)を弁済した場合には債務が完全に消滅するため求償が生じないのに対して,保証債務を弁済した場合には,他人(債務者)の債務(主たる債務)を肩代りして弁済したのであるから,広い意味での不当利得状態が生じ,これを回復するために,保証人に求償が生じるからである。

単純なことなので,保証の場合には,この点を間違える人はほとんどいない。ところが,これが,次に述べる少し複雑な連帯債務の問題になったとたんに,基本を忘れてしまう人が多い。すなわち,連帯債務者が,本来の債務に当たる部分(負担部分)に満たない額を弁済した場合でも,求償が生じるという誤りを犯す人が多い(これがわが国の通説となっている)のであるから,基本を理解することが重要である(*図13)。

第2に,連帯債務をそれぞれ,従来のように,別個独立の多数当事者の債務だと考えると,連帯債務者の1人に生じた事由は,なるべく,他の連帯債務者に影響を及ぼすべきでないとの考え方が生じる。これに反して,純粋な債務であると信じられてきた連帯債務を,本来の債務と他の債務者に対する連帯保証の組み合わせであると見直すと,「連帯債務者の1人に生じた事由を他の連帯債務者に及ぼすべきかどうか」の基準が明確となる。担保法の新しいパラダイムによれば,連帯債務者の1人に生じた事由が他の連帯債務者に対して影響を及ぼすか(絶対的効力),及ぼさないか(相対的効力)という区別の基準は,以下のようにして決定される。

従来,説明不能と考えられ,それ故に,法政策的な考慮による好ましくない効力であり,縮小解釈・反対解釈をすべきだとされてきた「1人の連帯債務者に生じた事由の他の連帯債務者に対する効力(民法434条~439条)」が,連帯債務の見方を変えることによって,何の不思議もない当然の現象であり,縮小解釈や反対解釈の必要のないものであることが明確となる。

連帯債務者の1人が連帯債務の全額を弁済した場合に,その連帯債務者は,他の連帯債務者に対して,それらの負担部分に応じて求償することができることについては,争いがない。先に述べたように,たとえば,上記の例で,Y1がXに600万円全額を支払った場合には,Y1は,Y2,Y3それぞれに対して,200万円,100万円の金額を求償することができる。問題となるのは,連帯債務者の1人が,自らの負担部分以下の弁済をした場合に,果たして,他の連帯債務者に対して求償することができるかどうかである。

現在の通説・判例によると,その場合でも,負担部分以下の弁済をした連帯債務者は,他の連帯債務者に対して求償することができるという。たとえば,Y1がXに150万円を支払ったに過ぎない場合でも,Y1は,Y2,Y3それぞれに対して,50万円,25万円を求償することができるとされている[我妻・債権総論(1954)433頁]。

これに対して,旧民法,および,最近のヨーロッパ契約法原則においては,連帯債務者は,その負担部分を超えて弁済した場合にのみ,他の連帯債務者に対して求償ができるとされている[潮見他・ヨーロッパ契約法原則Ⅲ(2008)32頁]。

| 旧パラダイム | 新パラダイム | ||

|---|---|---|---|

| 求償 | 連帯債務者が債権者に負担部分以下の弁済をした場合でも,共同の免責を得たものとして,負担部分の比率に応じて,他の連帯債務者に求償することができる[我妻・債権総論(1954)433頁]。 | 債権者は,それぞれの連帯債務者に対して全額を請求することができ,負担部分を超えて保証部分を弁済した連帯債務者は,負担部分を超えて弁済した部分についてのみ,連帯保証人として,他の連帯債務者に対して,求償することができる。 | |

| 「連帯債務者の1人が自らの負担部分を超えて履行したときは,他のいずれの連帯債務者に対しても,それらの債務者各自の未履行部分を限度として,自らの負担部分を超える部分を求償することができる」(ヨーロッパ契約法原則10:106条)。 | |||

| 構造 | 通説は,保証と連帯債務とは,異なる構造を有するものと考えている。その理由は,保証とは異なり,連帯債務は,真の債務であると考えているからであろう。 しかし,そうだとすると,翻って,通説が,保証は,保証「債務」であると主張することの根拠も怪しくなってくる。 |

推論規則 ¬f(X→Y) ⇒ ¬h(X→Z))…付従性 h(X←Z) ⇒ f(Z→Y) …保証人の求償 なお,Yが複数(Yn)の場合,Ynの 求償は,Ynを除いたY¬nへの求償となる。 例えば,(Y1…Yn-1)への求償となる。 |

|

| *図14 連帯債務における求償の構造(*図13) | |||

それでは,わが国の通説・判例は,なぜ,このような基本的な問題について誤りを犯しているのであろうか。それは,通説の誤りは,民法465条の誤った反対解釈に由来している。この誤った反対解釈は,単に論理学的な誤りだけでなく,その原因が,現行民法の歴史をないがしろにしたために生じたものであり,立法理由の探求が重要であることを示している。

以下の*表8を見てみよう。旧民法は,起草者であるボワソナードが,連帯債務とは「債務と保証との結合」であることを理解していたため,保証を先に規定し,その規定を連帯債務に準用していた。ところが,現行民法は,旧民法とは異なり,保証を債権担保という観点からではなく,多数当事者の債権・債務関係として位置づけた。このため,現行民法においては,債務を含む連帯債務を先に規定し,その規定を保証に準用するという順序の変更を行ったのである。

| 第465条〔共同保証人間の求償権〕 | 第442条〔連帯債務者間の求償〕 | |

|---|---|---|

| ①現行法の立場:連帯債務の規定を保証の規定が準用する | 特別規定: (1) 第442条から第444条までの規定〔弁済した連帯債務者の求償権〕は,数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したときについて準用する。 |

一般規定: (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,その連帯債務者は,他の連帯債務者に対し,各自の負担部分について求償権を有する。 |

| 立法者の本来の意図を実現するための作業:上欄①の現行民法の条文の内容をそのままにして,旧民法のように,条文の順序だけを入れ替え,保証を先に規定し,連帯債務がそれを準用するという形式に直してみたのが,下欄②である。下欄②にしたがって,現行民法を読み直してみると,現行民法の本当の意味が明らかになる。 | ||

| ②旧民法の立場:保証の規定を連帯債務の規定が準用する | 一般規定: (1) 数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したときは他の保証人に対し,各自の負担部分について求償権を有する。 |

特別規定: (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,第465条〔共同保証人間の求償権〕の規定を準用する。 |

連帯債務者間の求償[民法442条]の問題および共同保証人間の求償[民法465条]の問題について,現行民法は,旧民法の内容はそのままにして順序のみを変更するという方針をとった。それにもかかわらず,出来上がった現行民法の求償に関する部分は,共同保証と連帯債務とでは,内容が異なるように解釈できる結果となってしまった。現行民法の規定を見てみると,準用されるべき連帯債務の規定[民法442条]には,共同保証の規定[民法465条]のような「負担部分を超える額を弁済したとき」という限定がないため,連帯債務の場合には,民法465条の反対解釈が行われ,負担部分を超えない額を弁済したときでも,求償が可能であるという見解が通説・判例となったのである。

現行民法の条文を,内容をそのままにして,順序だけを旧民法と同じように,保証を先に規定し,連帯債務で保証の規定を準用するように変更してみると,内容は同じであるのに,「負担部分を超える額を弁済したとき」という文言が,保証の場合だけでなく,連帯債務の場合にも,同じように適用(準用)される。このため,反対解釈の余地はなくなることがよくわかる。その理由は,一般規定で書かれたことは,書かれていない特別規定にも適用されるからである。

以上の問題については,現行民法の編纂過程を知っておくと,通説のような誤った反対解釈に陥るおそれがなくなることが理解できる一例として記憶にとどめておくべきである。また,パンデクテン方式においては,条文の順序が重要な意味を持っており,したがって,立方によって条文の順序を変更する際には,準用関係を慎重に取り扱わなければならないという点でも,記憶にとどめておくべきであろう。

法律学のある分野をマスターしたかどうかは,その分野において解決が求められている問題について,条文または判例の準則に当てはめて,妥当な解決策を導き出す能力が備わっているかどうかで判断することができる。

解決すべき問題の難易は,条文を当てはめるとすぐに解決できるかどうかで決定される。第1に,事案に適用されるべき条文が見つかり,その条文を適用するだけ(文理解釈をするだけ)で妥当は結論が導き出せる場合には,その問題は簡単な問題とされる(事案によっては,どの条文が適用されるか判断が難しい場合もあるが,例外的な場合なので,ここでは,それも含めて,簡単な問題として扱うことにする)。第2に,これに反して,事案に適用されるべき条文が全く存在しない(法の欠缺)の場合,または,条文は存在するが,その条文をそのまま適用すると,妥当な解決を導くことができないため,法の解釈(条文の結論を肯定するための拡大解釈,類推解釈,反対に,条文の結論を否定するための縮小解釈,反対解釈,例文解釈)をする必要がある場合は,難しい問題である。

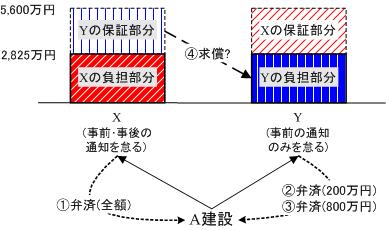

ここで問題としている連帯債務の場合,条文を単純に適用したのでは解決できない問題の代表的なものとしては,第1に,連帯債務者の1人が債権者に弁済したが,他の連帯債務者に対する事前の通知(民法443条1項)と事後の通知(民法443条2項)とを怠ったところ,他の連帯債務者が,これまた事前の通知を怠って債権者に二重に弁済した場合,それぞれの連帯債務者は,他の連帯債務者に求償することができるかどうかという問題であり,第2に,連帯債務の1人に対する「全部免除」(民法437条)ではなくて,「一部免除」が他の連帯債務者にどのような影響を与えるかどうかという問題である。

これらの問題については,学説と判例との間で激しい論争がくり広げられており,いまだに,論争に決着がついていない。そこで,このような困難な問題について,新しいパラダイムによれば,どのような決着がもたらされるのかを明らかにすることは,旧パラダイムと新パラダイムの優劣を比較する上で重要な意味を有すると思われる。

連帯債務を債務と保証との結合であるという考え方(相互保証理論)は,保証と連帯債務の求償関係について統一的な解決指針を与えてくれる点に特色がある。そればかりでなく,この考え方によれば,さらに難解な問題とされる「通知を怠った連帯債務者間の関係」[民法443条]について,混乱に陥っている現在の学説・判例をあるべき解決方向へと導くことも可能となる。

連帯債務者間の求償については,民法443条1項が,求償の要件として事前の通知(連帯債務者の1人が弁済する前に,他の連帯債務者が債権者に対して抗弁を有しているかどうかを確認する義務)を規定するとともに,同条2項が,事後の通知(連帯債務者の1人が共同の免責を得た場合に,他の連帯債務者が債権者に二重弁済をしないよう配慮する義務)を規定している。事前の通知,事後の通知は,ともに他の連帯債務者が求償するための要件であり,この要件を怠った場合には,連帯債務者の1人は,他の連帯債務者に対して求償することができない。二重弁済を受けた債権者から,負担部分を超えて弁済した部分の返還を不当利得に基づいて請求するしかないのである。

連帯債務者の1人が弁済によって共同の免責を得たが,事後の通知を怠っている間に,他の連帯債務者が事前の通知を怠って二重に弁済をしてしまったというように,事後の通知を怠った連帯債務者と事前の通知を怠った連帯債務者とが競合した場合に,どちらの弁済が有効となるかについては,明文の規定が存在しない。このため,解釈の余地が生じており,古くから以下のような学説の対立がある。

一方で,第1の弁済を有効とし,または,民法443条2項の適用には,同条1項の事前の通知が前提となるとして,事前の通知を怠った連帯債務者に対して民法443条2項の適用を否定する考え方(民法443条2項適用・否定説)が通説として存在する[我妻・債権総論(1954)438頁]。

他方で,民法443条の2項には,1項の事前の通知は要件となっていないとして,第1の弁済者が事後の通知を怠った場合には,事前の通知を怠った第2弁済者に民法443条2項の適用を肯定する考え方(民法443条2項適用・肯定説)や,両者の過失の程度によって,どちらの弁済を有効とするかを判断するという考え方(折衷説)も存在する(学説については,辻伸行[民法判例百選Ⅱ〔第6版〕(2009)47頁]参照)。

このように学説が対立している中で,最高裁昭和57年判決は,連帯債務者のうちの1人であるXが,事前の通知と事後の通知の両者を怠って,債権者Aに連帯債務全額を弁済したところ,他の連帯債務者Yが,事前の通知を怠って,負担部分の範囲で債権者Aに弁済をした場合に,全額弁済をしたXがYに対する負担部分の全額について求償請求を行ったという事案について,民法443条2項適用・否定説の立場に立ち,以下のように判示して,Yの民法443条2項の抗弁を否定して,Xの求償を認めた。

|

(判旨) 連帯債務者の1人〔Y〕が弁済その他の免責の行為をするに先立ち他の連帯債務者〔X〕に対し民法443条1項の通知をすることを怠った場合は,すでに弁済その他により共同の免責を得ていた他の連帯債務者〔X〕に対し,同条2項の規定により自己の免責行為を有効であるとみなすことはできない。 |

| *図15 最二判昭57・12・17民集36巻12号2399頁 民法判例百選Ⅱ〔第6版〕第22事件 | |

昭和57年最高裁の判断は,第1に,抽象的なレベルにおいても,民法443条の解釈を誤っている。その理由は,民法443条が,連帯債務者間の求償権について,事前・事後の通知を怠った連帯債務者は求償権を行使できないとして,求償権の行使を明確に否定しているにもかかわらず,最高裁が,先に弁済をしたという理由でXにYに対する求償を認めているのは,民法443条の趣旨にも,文言にも反しているからである。

昭和57年最高裁の判断は,第2に,事案の解決としても,負担部分の範囲内の弁済をしただけであるため,求償の余地がなく,したがって,事前の通知義務を課されていないYに対して,事前・事後の通知を怠ったため求償権を行使できないはずのXからの求償請求を認めており,具体的な妥当性を欠いている。その理由を詳しく述べると,以下の通りである。

連帯債務を債務と保証の結合と考える立場(相互保証理論)に立つと,求償の要件としての通知は,負担部分を超える弁済(弁済に類似する出捐行為を含む)の場合と,負担部分を超えない弁済の場合とを厳しく区別する必要がある。先に明らかにしたように,第1に,負担部分を超える部分の弁済は,保証人としての弁済であり,共同の免責を生じるために求償が生じる。これに対して,第2に,負担部分の範囲内での弁済は,主債務者としての弁済に外ならず,求償の問題を生じない。したがって,他の連帯債務者に対して事前に通知する必要はない。その理由は,一方で,保証人の場合は,債務者への事前の通知が必要であるのに対して,他方で,債務者の場合は保証人への事前の通知が必要とされないのと同じである。保証人の弁済は求償権を生じるため事前の通知が必要であるが,債務者の弁済は求償を生じないので,事前の通知をする必要がないためである。

もっとも,保証に関する民法463条2項は,「連帯債務に関する民法443条(通知を怠った連帯債務者の求償の制限)の規定は,主たる債務者についても準用する」と規定している。この条文からは,主債務者も,保証人に対して,事前・事後の通知が要求されているように見える。しかし,ここでも,本来なら,保証の規定を連帯債務に準用すべきであるのにもかかわらず,逆に,連帯債務の規定が保証に準用されている点で,その解釈には,慎重な態度が要求される。

通説も,民法463条2項の適用に際して,主債務者の弁済については,事前の通知は問題とならないとしており[我妻・債権総論(1954)491頁],その理由については,[潮見・債権総論Ⅱ(2005)487頁]が,以下のように,的確な説明を行なっている。

民法463条2項は,主たる債務者が弁済その他の出捐行為をした場合につき,事前の通知,事後の通知に関する連帯債務の規定(民法443条)を準用している。けれども,事前の通知を定める民法443条1項の規定は,主たる債務者が弁済その他の出捐行為をする場合には,準用の余地がない。なぜなら,「事前の通知」の制度は,弁済その他の出捐行為をした者が債権者に対して有する抗弁でもって対抗できるとするものである。ところが,主たる債務者が弁済その他の出捐行為をしたとしても,主たる債務者は保証人に対して求償権を有しない。だから,ここでは,443条1項を準用する基礎が存在しないのである。

このように考えると,通知を怠った連帯債務者間の求償の問題を論じる場合にも,原則に立ち返り,まず,保証人と主たる債務者間の求償の法理を明らかにした上で,連帯債務者間の求償について考察することが賢明であることがわかる。

保証に関しては,民法463条は,通説の立場によっても,以下のように解釈されていることを確認する必要がある。

そうすると,通知を怠った連帯債務者間の事前・事後の通知に関しても,明文の規定はないが,以下のようなルールを導くことができる。

以上の考え方に基づいて,先の最高裁昭和57年判決の事案を検討してみよう。本件の場合,事前・事後の通知が要求されるのは,負担部分を超えて弁済をし,Yに対して求償を求めているXだけである。求償を請求されているYは,自己の負担部分について弁済をしているに過ぎず,先に述べたように,負担部分の範囲内の弁済については主債務者による弁済と同視されるため,民法443条1項の事前の通知は必要とされない。したがって,たとえ,最高裁の見解に従って,一般論としては,連帯債務者の1人は,民法443条2項の適用を受けるための前提として,民法443条1項の事前の通知が必要とされるとしても,本件の場合には,Yの弁済は,負担部分の範囲内であり,求償の問題は生じないので,事前の通知は必要とされない。そのため,本件においては,Yは,事前の通知をしなくとも民法433条2項の効力を受けることができるという,最高裁昭和57年判決の結論とは逆の結論が論理的に導かれることになる。

最高裁やそれを支持する学説が,本件について誤りを犯している原因は,民法465条2項の「誤った反対解釈」によって,連帯債務者は,負担部分の範囲内で弁済をした場合にも,他の債務者に求償ができると考えているからに他ならない。連帯債務者の場合も,共同保証人の場合と同様,負担部分を超えて弁済をした場合にのみ求償ができるのであり,負担部分の範囲内の弁済については,事前の通知は問題とならないことを理解するならば,最高裁昭和57年判決が事案の解決に際して,誤った判断を下していることが理解できる。このことからも,保証に関して連帯債務の規定が準用されている場合の解釈については,慎重な判断をすべきことが理解できるであろう。

最後に,事案の解決を離れて,求償の要件としての事前の通知・事後の通知の考え方についてまとめておくことにする。

保証人および連帯債務者に要求される事前・事後の通知は,他人の債務を弁済する際の保証人の注意義務の問題である。他人の債務を弁済する際には,第1に,弁済に先立って,主たる債務者が抗弁を有していないかどうかを確認する義務がある(事前の通知=求償の要件としての確認義務)。第2に,弁済後は,主たる債務者が二重弁済をしないように配慮するとともに,自らの求償権を確保するために,事後の通知が義務づけられる(事後の通知=二重弁済を避けるための配慮義務)。したがって,もしも,この要件を満たさずに弁済をした場合には,求償権を行使することができなくなる(求償権の消滅)。すなわち,通知義務に違反した保証人は,二重に弁済した分(負担部分を超えて弁済した部分)を債権者から不当利得として取り戻すしかない。

このような保証人の注意義務を連帯債務に応用したのが,民法443条の規定に他ならない。したがって,相互保証理論の立場は,民法443条の文言どおりの解釈を行い,両当事者ともに求償の要件を欠いている場合には,両当事者ともに求償権を行使できず,二重弁済を受けた債権者から,負担部分を超えて弁済した分の返還を請求するほかないということになる(加賀山説:求償権の相互消滅説)。

以上の保証人の注意義務に対して,債務者に要求されるのは,事後の通知だけである(民法463条2項は,民法443条を債務者に準用しているが,先に述べたように,債務者は求償権を有しないのであるから,事前の通知は基礎を欠いているとされており,事前通知は必要がない)。しかも,事後の通知も,委託を受けた保証人に対するものに限定されている[民法463条2項]。その理由は,債務者に要求される事後の通知は,自らの求償権を確保するための通知ではなく,委託した保証人に対して二重弁済をしないように配慮・警告するためのものだからである。そして,この通知を怠ると,債務者は,たとえ自らの債務を弁済しても,その効果を二重弁済した保証人に対抗できなくなるのである。

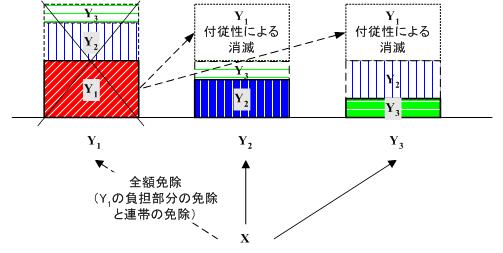

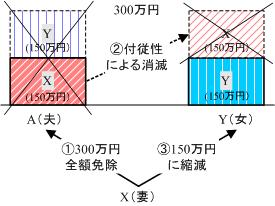

Xに対してY1,Y2,Y3がそれぞれ600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を全額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

債権者が,連帯債務者の1人に対して債務を免除した場合の他の連帯債務者に対する効力について,通説[我妻・債権総論(1954)416頁]によれば,以下のように説明されることになる。

債権者が連帯債務者の1人に対してその債務を免除したときは,民法437条により,その債務者の負担部分について,他の債務者も債務を免れる。Xに対してY1,Y2,Y3がそれぞれ600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を免除するときは,Y2もY3もY1の負担部分600万円について債務を免れる。その結果,Y2,Y3が600万円の連帯債務を負担することになる。

この規定は,当事者間の法律関係を簡易に決済しようとする-転償(求償の循環)を避ける-ものと説かれる。このような規定がなければ,XはY2,Y3からなお1,200万円を請求し,弁済者はY1に600万円求償し,Y1はこれをXから不当利得として償還させることになるからである。そして,この規定は,債権の効力を弱めるものとして批判されている。

通説が,連帯債務者の1人が弁済した場合と異なり,連帯債務者の1人が免除された場合に,他の連帯債務者に対して絶対的効力が及ぶことに批判的なのは,以下の理由に基づいている。

弁済の場合は,連帯債務の目的が実現されるため絶対的効力が及んでも,連帯債務の独立性とは矛盾しないが,免除の場合は,連帯債務の目的が実現されているわけではないので,他の債務者に対しても絶対的な効力が及ぶのは,連帯債務の独立性と矛盾するばかりでなく,連帯債務の効力を弱めることになるので,なるべく認めるべきではない。

債権者Xが連帯債務者の1人Y1に対してその債務の全額を免除したときは,Y1の固有の債務である600万円が消滅するので,Y1の債務について連帯保証していたY2,Y3の保証部分が,それぞれ,600万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は消滅し,Y2の連帯債務は,600万円(負担部分400万円,保証部分200万円)となり,Y3の連帯債務も600万円(負担部分200万円,保証部分400万円)となる。

このように考えると,民法437条は,連帯債務の本質から必然的に導かれる当然の規定であり,転償(求償の循環)を避けるために,やむなく規定された不合理な規定ではないことがわかる。

|

| *図16 連帯債務者の1人に対する免除が他の連帯債務者に及ぼす影響 |

連帯債務者の1人によって連帯債務の全額が弁済された場合と連帯債務者の1人が全額を免除された場合の相違は,以下の点にある。

通説による免除の絶対効の説明が煮え切らないものであるのに対して,相互保証理論に基づく説明は簡潔であり,しかも,民法437条の条文の意味が鮮明となることが明らかとなった。

通説が,民法437条の規定があるにもかかわらず,この条文を含めて,弁済以外の事由に絶対的効力を認めることに批判的な理由は,以下の点にあると思われる。

しかし,連帯債務者の1人に生じた事由が弁済以外の場合でも,連帯債務者の1人の負担部分が消滅すれば,その債務について連帯していた他の債務者の債務に影響が生じるのは,当然のことであるといわなければならない。連帯債務における「連帯」とは,個別に債務を負った債務者が,さらに債務の弁済を確実にするために,債権者との契約により,または,法律の規定(例えば[民法719条])によって相互に連帯保証しあう関係に入ることにほかならない。したがって,主たる債務が消滅すれば,連帯保証は付従性によって当然に消滅する。これは,連帯債務者の間に主観的な共同関係があるかないかとは無関係である。

通説の致命的な欠点は,1人の債務者に生じた弁済以外の事由について他の債務者が影響を受けるのは,債務者間に主観的な共同関係がある場合に限り,そのような関係がない場合には影響が及ばないとしている点にある。しかし,連帯債務における共同関係とは,相互保証の関係であり,主観的な共同関係の有無には関係なく,すべての連帯債務が相互保証関係にあることを認識すべきである。

Xに対してY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を半額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

半額免除とは,いかなる意味であろうか。その解釈によって,結果は異なる。以下の解釈がありうる。相互保証理論モデルは,いずれの説をとっても,それぞれをうまく説明することが可能である。

半額を免除することについて,債権者が明確な指定をしていない場合には,判例のように,負担部分と連帯部分とをその割合に応じて比例的に免除すると考えるのが正当であろう。

連帯債務の半額免除について,判例のように,負担部分と連帯部分とをそれぞれの割合に応じて比例的に免除すると解釈すると,XがY1の連帯債務を半額免除することによって,他の連帯債務者の債務は以下のように変化する。

債権者Xが連帯債務者の1人Y1に対してその債務の半額を免除したときは,Y1の固有の債務である600万円の半額(300万円)が消滅するので,Y1の債務について連帯保証していたY2,Y3の連帯部分が,それぞれ300万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は600万円(負担部分300万円,連帯部分300万円)となり,Y2の連帯債務は900万円(負担部分400万円,連帯部分500万円)となり,Y3の連帯債務も900万円(負担部分200万円,連帯部分700万円)となる。

このように,連帯債務を本来の債務(負担部分)と連帯保証(保証部分)との結合だと考えると,連帯債務者の1人に生じた事由が他の債務者に影響を及ぼす場合(絶対的効力)と他の連帯債務者に影響を及ぼさない場合(相対的効力)とを,負担部分の消滅による保証部分の消滅という保証の付従性によって理論的に説明できる。

これに対して,通説は,連帯債務内部構造(透視図)を理解していないため,わが国の代表的な教科書の一つである[内田・民法Ⅲ(2005)372頁]でさえ,連帯債務と「保証債務との違いは,誰かの債務に対する従たる債務ではない,ということで,付従性…はない」としており,連帯債務においても,負担部分の消滅が付従性によって他の連帯債務者の保証部分に影響することを全く理解していない。その結果として,「絶対的効力事由を広く認めることは,債権者に有利な場合〔民法434条の請求の絶対効〕もあるが,むしろ,連帯債務の担保的効力を弱め,債権者に不利な場合〔民法435条~439条〕が多い」[内田・民法Ⅲ(2005)373頁]として,債権者保護の視点から,絶対的効力に対して消極的な評価を下すに至っている。

しかし,連帯債務者の1人に生じた事由が,他の連帯債務者に影響を及ぼす場合と及ぼさない場合というのは,すでに述べたように,1人の連帯債務の負担部分に対する請求による他の連帯債務者の保証部分に対する影響,および,連帯債務者の1人の負担部分の消滅による他の連帯債務者の保証部分の付従性に基づく消滅であり,以下のように,論理必然的な結果である。

第1に,絶対的効力[民法434条~439条]とは,連帯債務者の1人の負担部分に対する請求によって保証部分に影響が出ること[民法457条1項],または,負担部分の消滅(更改,相殺,免除,混同)による付従性によって,他の連帯債務者の保証部分が消滅する現象である。

第2に,相対的効力[民法440条]とは,連帯債務者の1人の保証部分の消滅によっては,他の連帯債務者に何らの影響も生じないという現象である。

このように,連帯債務者の1人に生じた事由が他の連帯債務者に対して影響を及ぼしたり,及ぼさなかったりすることは,通説が考えているように,あるときは,債権者に有利となるように,その他の場合には,債務者に有利となるようにというような,立法政策的上の恣意的な判断によって生じる現象ではない。これらの現象は,先に述べたように,保証の規定(債務者に対する請求は,保証人に対しても効力を生じる[民法457条]),および,保証の本質(保証の付従性)から導かれる論理必然的な結果であることを理解することが大切である。

不真正連帯債務は,もともとは,共同不法行為において寄与部分を観念できなかった時代に,求償が生じない不真正な連帯債務として位置づけられた歴史的な産物に過ぎない。共同不法行為において,加害者間の求償が認められるに至った(〈最一判昭46・9・30判時646号47頁,判タ269号194頁〉,〈最二判昭63・7・1民集42巻6号451頁〉,〈最二判平3・10・25民集45巻7号1173頁〉など)現代においては,無用の概念である。もしも,不真正連帯債務の用語を残すのであれば,その効果については,連帯債務と全く同じであるが,その発生原因については,当事者の意思ではなく,法律の規定によって生じるという意味で,不真正連帯債務という用語を用いることが許されるに過ぎない。不真正連帯債務については,以下の点が明らかとなっている。

第1に,「債務者間で求償が認められない連帯債務」という意味で考え出された「不真正連帯債務」という歴史的な概念が,求償が認められるに至った現在においては,概念として完全に破綻している。

第2に,不真正連帯債務の典型例とされてきた共同不法行為においても,共同不法行為者には,寄与分(部分的因果関係)に相当する負担部分が存在している。

第3に,不真正連帯債務にも負担部分が存在するということから,共同不法行為者の1人が被害者に損害全額を賠償すると,他の共同不法行為者に対してその負担部分の限度で求償が可能となる。現在の通説・判例は,不真正連帯債務とされる共同不法行為責任についても,加害者間,すなわち,不真正連帯債務者間の求償を認めるに至っているが,そのことは,不真正連帯債務にも負担部分があることを認めざるを得ないことを意味している。このようにして,歴史的な概念である「求償を認めない連帯債務」としての不真正連帯債務という概念の有用性は消滅したことになる。

第4に,このように破綻した不真正連帯債務という歴史的な概念について,エコロジーの観点からは,これまで使われてきた概念を完全に捨て去るのではなく,その概念を厳密に再定義することを通じて,再利用することができる。つまり,その発生原因に着目すると,通常の連帯債務が当事者の合意によって生じるのに対して,不真正連帯債務は,法律の規定(または,その解釈)によっているという唯一の相違がある。したがって,不真正連帯債務という概念を,「法律上の連帯債務」(法定連帯債務)として再定義することが可能である。

通常の連帯債務が当事者の合意によって生じること(約定連帯債務)との対比で,不真正連帯債務を「法律の規定によって生じる連帯債務」(法定連帯債務)として再定義すると,不真正連帯債務においても,不真正連帯債務者の1人について生じた事由が他の不真正連帯債務者に影響する場合(絶対的効力効)があり,連帯債務に関する民法の規定([民法434条~439条])が不真正連帯債務にも適用されること,および,その理由が明らかとなる。

不真正連帯債務において,弁済以外の事由について,絶対的効力を否定し続けてきた判例(〈最二判昭48・2・16民集27巻1号99頁〉,〈最一判昭57・3・4判時1042号,判タ470号121頁〉,〈最一判平6・11・24判時1514号82頁〉など)といえども,最近になってその考え方を実質的に変更し,不真正連帯債務の場合にも免除の絶対効を認める傾向を示しつつあり〈最一判平10・9・10民集52巻6号1494頁〉,相互保証理論を理解することがますます重要となっている。

第1の事例は,配偶者間における単なる債務不履行(不貞行為)の事例であり,他方配偶者と第三者による共同不法行為といえるかどうか微妙な問題であり,第三者に対する請求を最小限に抑えるべき事案において,最高裁は,あえて,免除の絶対効を否定している。

平成6年最高裁判決の事案は,原告(一方配偶者)が他方配偶者に対して連帯債務全額を免除しており,かつ,他方配偶者と第三者(不倫相手)との間に明らかに主観的関連共同が認められる場合である。したがって,不真正連帯債務において,1人の不真正連帯債務者に生じた事由が他の不真正連帯債務者に影響を及ぼすべきでないという理由,すなわち,不真正連帯債務者間には,主観的な関連共同がないからという理由も存在しない。それにもかかわらず,最高裁は,そのような重要な事情を無視し,「不真正連帯債務であるから」という唯一の理由に基づいて,第三者の責任を全額認めるという不条理な判決を下している。

|

(事案)X(妻)がA(夫)との婚姻関係を継続中,Y(女)がA(夫)と不貞行為に及び,そのため右婚姻関係が破綻するに至ったとして,Y(女)に対し,不法行為に基づく慰謝料300万円等を請求した事件。 原審は,X(妻)がA(夫)に対して債務を免除したことを理由に,YがXに支払うべき慰謝料は150万円が相当であると判示した〔相互保証理論の立場と同じ〕。これに対して,最高裁は,原審の判断を覆し,以下のように判示して,Xの請求の全額を認めた。 (判旨)民法719条所定の共同不法行為者が負担する損害賠償債務は,いわゆる不真正連帯債務であって連帯債務ではないから,その損害賠償債務については連帯債務に関する同法437条の規定は適用されないものと解するのが相当である(最二判昭48・2・16民集27巻1号99頁参照)。 |

| *図17 最一判平6・11・24 判時1514号82頁 |

この判決の不当性は,判決に応じて,Y(女)がX(妻)に全額である300万円の損害賠償をした場合に明らかになる。その場合,共同不法行為者間においても,求償を認める判例準則によれば,Y(女)は,A(夫)に対して,その負担部分に当たる150万円(原審で確定されている)を求償することができる。そうだとすると,これは,いわゆる民法437条の趣旨説明として通説が認めるいわゆる回り求償(転償)が生じることになる。それを防止するために,民法437条が起草されたのであり,このような場合にこそ,民法437条を適用して債権者の全額賠償を制限すべき場合であった。つまり,平成6年最高裁判決は,理論的な面からも,また,事案の具体的な解決の面からも,何らの合理性も認められない。

このような不条理な判決理由が長続きするはずはない。最高裁は,最近になって,「不真正連帯債務だから…」というような硬直的な判断に修正を加えるようになりつつある。

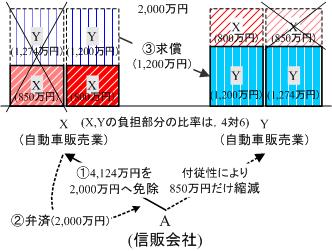

第2の事例は,自動車販売業者Yの従業員Bが,信販会社Aと提携関係にある自動車販売業者Xを巻き込んで,架空の自動車販売契約によって,クレジット会社(信販会社A)から3,303万円を詐取した詐欺事件である。XはAとの間の和解に基づき和解金2,000万円を支払った後,Bの負担部分について,使用者であるYに対して求償金として1,600万円および遅延損害金の支払を求めた〈最一判平10・9・10民集52巻6号1494頁(民法判例百選Ⅱ〔第6版〕第23事件)〉。

|

(判旨)①〔不真正連帯債務における負担部分の承認と求償の承認〕 XとYが共同の不法行為により他人に損害を加えた場合において,XがYとの責任割合に従って定められるべき自己の負担部分を超えて被害者に損害を賠償したときは,XはYの負担部分について求償することができる。 ②〔不真正連帯債務における免除の絶対効の形式的な否定〕 XとYが負担する損害賠償債務は,いわゆる不真正連帯債務であるから,XとA(被害者)との間で訴訟上の和解が成立し,請求額の一部につき和解金が支払われるとともに,和解調書中に「被害者はその余の請求を放棄する」旨の条項が設けられ,被害者がXに対し残債務を免除したと解し得るときでも,連帯債務における免除の絶対的効力を定めた民法437条の規定は適用されず,Yに対して当然に免除の効力が及ぶものではない(最二判昭48・2・16民集27巻1号99頁,最一判平6・11・24裁民173号431頁参照)。 ③〔不真正連帯債務における免除の絶対的効力の実質的な承認〕 しかし,被害者Aが,右訴訟上の和解に際し,Yの残債務をも免除する意思を有していると認められるときは,Yに対しても残債務の免除の効力が及ぶものというべきである。そして,この場合には,Yはもはや被害者から残債務を訴求される可能性はないのであるから,XのYに対する求償金額は,確定した損害額である右訴訟上の和解におけるXの支払額を基準とし,双方の責任割合に従いその負担部分を定めて,これを算定するのが相当であると解される。 仮に,本件和解における上告人の支払額2,000万円を基準とし,原審の確定した前記責任割合〔4対6〕に基づき算定した場合には,本件共同不法行為におけるXの負担部分は800万円となる。したがって,XはYに対し,その支払額のうち1,200万円の求償をすることができ,右の違法はこの範囲で原判決の結論に影響を及ぼすことが明らかである。 |

| *図18 最一判平10・9・10民集52巻6号1494頁 民法判例百選Ⅱ〔第6版〕第23事件 |

不真正連帯債務を法定の連帯債務として再定義し,その内容は通常の連帯債務と同じであるとして,連帯債務者の1人に生じた事由のうち負担部分に関するものは,付従性に基づき,他の連帯債務者の保証分に影響を与えるとする相互保証理論の立場に立つと,最高裁の結論は,理論的にも説明することができる。

その理論的説明は,以下の通りである。

第1に,債権者Aが連帯債務者の1人であるXに対して,連帯債務4,124万円を2,000万円へと縮減したことは,Xの連帯債務のうち,2,124万円を免除したことを意味する。この一部免除の意味については,XとYとの負担割合に応じた免除がなされるというのが判例の考え方である〈大判昭15・9・21民集19巻1701頁〉。そうすると,本件の場合,債権者Aは,Xの負担部分を850万円,保証部分を1,274万円,合計で,2,124万円を免除したことになる。

第2に,債権者Aの連帯債務者の1人Xに対する一部免除の結果は,民法437条により,その負担部分に関する免除(850万円)のみが,付従性によって,他の連帯債務者であるYに対して絶対的効力を有する。したがって,Yの連帯債務は,850万円の範囲で消滅する。

第3に,連帯債務者の1人であるXが免除された連帯債務の全額である2,000万円の弁済をすると,その負担部分(800万円)を超えた保証部分(1,200万円)の弁済のみについて,他の連帯債務者であるYに対して求償することができる。

最高裁は,免除の絶対効を認めないとしつつ,「被害者Aが,右訴訟上の和解に際し,Yの残債務をも免除する意思を有していると認められるとき」は「Yに対しても残債務の免除の効力が及ぶものというべきである」と述べている。しかし,被害者Aと加害者Xとの和解の効力は,契約の相対効の原則に従って当事者外のYには及ばないのであるから,結局のところ,最高裁の結論は,不真正連帯債務において不真正連帯債務者の1人に対する免除が他の不真正連帯債務者に影響を及ぼすという,免除の絶対効を認めたことになっている。

このようにして,和解の効力が当事者以外に及ばないことを前提にすると,最高裁の結論を理論的に説明できるのは,新しいパラダイムに基づく相互保証理論のみであることが明らかとなったと思われる。

『科学革命の構造』を明らかにしたクーンが,「共有する例題としてのパラダイム」というテーマで論じているように,すべての人がパラダイムを理解するようになるためには,理論的な体系書を執筆しただけでは不十分であり,以下のように,一定の量の練習問題を解きながら理解できるように編成された教材に基づいて教育を行う必要があるという[クーン・科学革命の構造(1971)213-218頁]。このことは,自然科学だけでなく,法学教育についても妥当すると思われる。

科学の学生は,教科書の1章を読んでそれを完全に理解するが,しかし章末に付せられた多数の問題を解くには困難を感じるとよく言う。このような困難も,普通同じようにして解消される。つまり,学生は教師の助けがあろうとなかろうと,その問題を彼がすでに出会った問題と同じようにみなす方法を見付ける。その類似点を認め,2つ,あるいはそれ以上の特徴的問題のアナロジーを捉えて,彼は記号を関連づけ,かつて有効であることを証明済みの方法でそれを自然〔社会〕と結びつける。たとえば,f=ma〔ニュートンの運動の第2法則〕のような法則のスケッチは,1つの道具として機能し,学生にいかなる類似点を見付けるかを教え,見出されるべき状況のゲシュタルトの信号を発する[クーン・科学革命の構造(1971)215-216頁]。

f=maやその他の記号的一般化のように,さまざまな状況の間の類似性を見出す能力は,学生が例題とペンと鉛筆で,あるいは実験室の中で行なうことによって得られる主なものであると私は思う。個人によってそれぞれ異なるが,一定数の問題を済ませた後で,彼は科学者として直面する状況を,彼の専門家グループの他のメンバーと同じゲシュタルトで見ることになる。彼にとっては,教育を受けるはじめに出会った状況とはもはや同じ状況ではない。その間に彼は,長期にわたってテスト済みで,そのグループの公認の〔ものの〕見方を身につけたのである[クーン・科学革命の構造(1971)216頁]。

自然の知識は,ルールや法則よりも,むしろ類似的関係を学びながら得られ,それによって物理的状態の見方〔たとえば,ガリレオにおける斜面を転がる球の落下速度の発見,ホイヘンスにおける振子の振動速度の発見,ベルヌイの流体の流出速度の発見など〕を体得することができる。…このような学び方は,言葉の手段だけでは決して得られるものではない。むしろ言葉は,それがいかに機能するのかの具体例と共に与えられてのみ学ばれるのである[クーン・科学革命の構造(1971)217-218頁]。

大学の法学部,法学研究科,および,法科大学院の教育目標は,学生に,「専門的な法知識を習得させる」とともに,「法的推論の能力を育成させる」ことにある。それは,学生が,これまで経験したことのない問題に直面した場合にも,以下のようなプロセス(IRAC:Issue,Rules,Application/Argument,Conclusion)を通じて,解決策を提示できる能力を獲得することであろう。具体的には,以下のようなプロセスを踏むことによってその能力が養われることになる[加賀山・学習法入門(2007)33-36頁]。

第1に,問題となっている事実を丹念に調査し,どこに問題があるのかを的確に把握する(Issue)。第2に,その問題を解決するには,従来であればどのようなルールが適用されてきたのかを知って,その事件にも適用してみる(Rules)。第3に,そのようなルールを適用したのでは,具体的に妥当な結論が導き出せない,または,疑問の余地があるとしたら,その他に,どのようなルールや原理・原則を適用することが可能となるのかを検討する(Application)。第4に,その考え方を採用した場合,従来の考え方からどのような反論が予想されるか,それに反論できるかどうか十分に議論を重ねる(Argument)。第5に,当事者の利害,衡平,信義則等を総合的に勘案して,両当事者が納得する解決策を提示する(Conclusion)。

これまで解いたことのない問題に遭遇した場合にも,以上のようなプロセスを踏んで,問題の解決に取り組むことのできる能力を育てるという作業は,実は,パラダイム論争に決着をつける作業でもある。なぜなら,「パラダイム論争で重要な点は,どのパラダイムが,今までに完全には解けなかった問題に,将来,解こうという研究方向を与えるかである。科学を進めるいろんな道のうちのどれを採るかの決定が要請される時,その決定は過去の栄光よりも,将来の約束によらねばならない」[クーン・科学革命の構造(1971)177頁]からである。

「担保法革命」を実現するために,担保法のコア・カリキュラムを作成する。このカリキュラムは,担保法を学習する学生たちが,学習到達度チェック・リストとしても利用できる。

このコア・カリキュラム(学習達成度チェック・リスト)を作成するに当たっては,第1に,司法制度改革審議会の意見書(2001)にある教育目標(専門的な法知識を確実に習得させるとともに,それを批判的に検討し,また発展させていく創造的な思考力,あるいは事実に即して具体的な法的問題を解決していくため必要な法的分析能力や法的議論の能力等を育成する)を前提とした上で,第2に,担保法における重要な概念の定義,要件と効果が理解できているかどうか,重要な判例(ここでは,主として民法判例百選ⅠⅡ〔第6版〕で取り上げられている判例)について,事案,判例要旨,関連判例,学説の対応について理解できているかどうかを確認することを念頭においている。

これらの学習到達度チェック・リストは,第1に,予習段階では,六法,教科書,民法判例百選等を見ながら文章に書いて説明できるように準備するのに役立つ。第2に,講義では,作成した説明文章が十分なものであるかどうかを確認し,また,講義で当てられた場合には口頭で説明できるかどうかを確認するのに役立つ。第3に,復習段階では,用意した説明文章を訂正し,試験の前には,六法だけを頼りにして答案が作成できるかどうかを確認するのに役立つ。

学生たちが,以下に示すコア・カリキュラム(学習到達度チェック・リスト)にしたがって学習を進め,学習到達度を確認しながら担保法の学習を行うならば,担保法を短期間のうちにマスターすることが可能となると思われる。

担保法の新しいパラダイムを前提にして,担保法を学習した後には,学生たちが,新しいパラダイムを理解しているかどうかをチェックすることが必要である。このようなチェック・リストを用意することで,学生たちは,新しいパラダイムを完全に習得することになる。

なお,★印の意味は,以下の通りである。

★…………基礎レベル

★★………中級レベル

★★★……上級レベル

担保法の歴史

担保法の体系

[加賀山・担保法(2009)]によって,これまで,「債権法」と「物権法」に分断されていた担保法は,1つの理論体系としてのまとまりを持つことが可能となった。この理論体系は,「債権の掴取力の強化」という1つの概念によって成立し,いずれの構成要素も,「付従性」という共通の性質を有する債権法上の制度として位置づけられている。これが,筆者が1人で開始した「担保法革命2009」の出発点であり,これは,以下のようなパラダイムから成り立っている。

第1に,この担保法の体系においては,担保法を構成するそれぞれの制度は,「掴取力の量的強化」(人的担保)か,「掴取力の質的強化」(物的担保)かの基準によって2分される。そして,前者である人的担保は,債務のない責任(保証)か,債務と債務のない責任との結合(連帯債務)かの基準によって区別される。後者である物的担保は,「事実上の優先弁済権」(留置権)か,「法律上の優先弁済権」かの基準で2分され,さらに,後者の「法律上の優先弁済権」については,優先弁済権そのもの(先取特権)か,優先弁済権に留置的効力が付加されている(質権)か,または,直接取立権が付与されている(権利質)か,優先弁済権に追及効が付与されている(抵当権)かによって区分されることが明らかにされた。さらに,非典型担保についても,優先弁済権が競売によらずに,帰属清算によって実現されるか(仮登記担保)か,処分清算によって実現される(譲渡担保,所有権留保)かによって分類されることが明らかとされている。担保法のこのような分類は,以下のような構造のリストにまとめることができる。( )内はあえて空欄にしているので,読者が埋めてみると理解が深まると思われる。

第2に,この理論体系のうち,責任財産の多数によって債権の掴取力を強化する人的担保については,究極的な責任としての「債務」と,求償権によって最終的には免責されるべき「債務のない責任」としての「保証」が厳格に区別される。債務には付従性はなく,求償権も発生しないが,保証には付従性(民法448条)があり,求償権が発生する(民法458条~465条)。そして,保証と本来の債務とが結合した「連帯債務」においては,債務部分に対する変更は,付従性を通じて,他の連帯債務者に絶対的効力を生じるが(民法434条~439条),保証部分に対する変更は,債権の相対効の原則により,他の連帯債務者に影響を及ぼさない(民法440条)。このことは,以下のような式で表現することができる(①式は,連帯債務における相互保証理論を,②式,②'式は,連帯債務における絶対的効力,および,相対的効力を,③式,③’式は,保証人の弁済による求償権の発生,および,債務者による弁済による求償権の不発生を表している)。

第3に,この理論体系のうち,物的担保を実現する優先弁済権については,その順位とその変動は,民法の条文の趣旨から導き出される以下のような「優先順位の確定ルール」によって整合的に説明される。

このようなパラダイムに基づいて,従来のパラダイムの転換を目指す「担保法革命2009」は,筆者の同僚の言によれば,「結果が出るには,100年を要する事業」だという。そうだとすると,この事業は,筆者が死ぬまでには完成しないことになる。したがって,筆者としては,若い世代がこの事業を引き継いでくれることを願わざるを得ない。筆者の夢は,担保法における従来のパラダイムの欠陥が若い世代によって見破られ,以下の新しいパラダイム(5つの命題)が,いつの日にか,広く受け入れられることである。

本稿は,これらの命題のうち,主として,人的担保(保証,連帯債務)を中心に論じるにとどまった。物的担保を中心とした理論の展開は,紙幅の関係上,別稿に譲らざるを得ない。筆者は,現在,『担保法講義』日本評論社(2011年6月刊行予定)を執筆中であり,その発刊後に,物的担保を中心とした担保法革命についても論じるつもりである。

(参考)穴埋め問題の答え…①保証,②連帯債務,③留置権,④先取特権,⑤質権,⑥権利質,⑦抵当権,⑧仮登記担保,⑨譲渡担保,⑩所有権留保

(公表年順)