|

[契約法講義の目次]へ

作成:2006年9月17日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

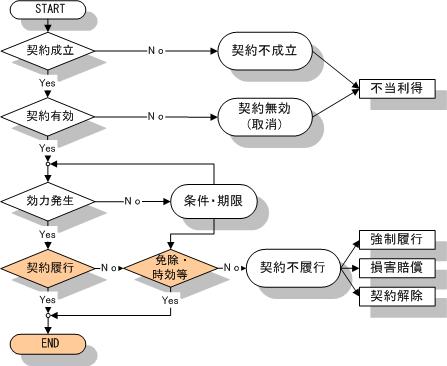

これまで,契約の成立・不成立,契約の有効・無効,効力の発生について学んできた。これからは,有効に成立した契約を前提にして,「有効に成立した契約は,契約の本旨にしたがい,誠実にこれを履行しなければならない」という原理について検討を行う。

|

日常用語では,「弁済」という用語は「金銭の支払」の意味でしか使わないが,法律用語(学術用語)としては,「弁済」と「履行」とは同義である。たとえば,金銭の支払い(引渡)の場合とは異なり,「物の引渡」の場合には,通常は,債務の「履行」という用語を用いるが,厳密な法律用語としては,債務の「弁済」ということができる。

現行民法の用語法としても,「債務」という言葉の後には,「債務の弁済」とか,「債務の履行」とか,「弁済」も「履行」もどちらも同じように使われている。これに対して,「債権」という用語の後には,例えば,「債権の弁済を受ける」,「債権の弁済に充当する」,「債権の弁済期」というように,「履行」ではなく,必ず,「弁済」という用語が使われている。

弁済は「意思」を要するか,弁済者に「行為能力」が必要かという問題に関連して,弁済は,法律行為か,準法律行為かという議論がある。しかし,弁済と履行とが同じものであると考えるならば,何が債務の本旨に従った履行かという問題として捉え,「履行として法律行為が要求されるなら,その内容としての意思表示および行為能力が必要となることは言うまでもなく,事実行為で足りるなら,これらは必要がないと解すべきである」(平井宜雄『債権総論』弘文堂(1994)164頁)という見解が有力となっている。

弁済は債務の消滅原因とされている。表14-1を見てみよう,債務の消滅原因の中で,弁済がどのような位置を占めているかを示している。この表を見ると,上記の見解(平井説)が的を射ていることがよくわかる。

| 債権の消滅原因 | 法律行為 | 契約 | 代物弁済,更改,供託 | ||||

| 単独行為 | 債権者の単独行為 | 免除 | |||||

| 債務者の単独行為 | 相殺 | ||||||

| 準法律行為(通説) | 弁済 | 法律行為 | 契約 | 譲渡(贈与,売買,交換) | |||

| 単独行為 | 寄付行為 | ||||||

| 事実行為 | 競業避止,労務に服する | ||||||

| 事件 | 混同,債務者の責めに帰すべきでない履行不能 | ||||||

弁済は準法律行為であるといわれている。しかし,債務の履行・弁済には,さまざまな態様がある。たとえば,売買の場合を考えると,売主が行う弁済は,契約に基づく財産権の移転(目的物の譲渡)である。その他,単独行為としての寄付行為によって弁済することもある。さらには,労務を提供するという事実行為によって弁済することもある。極めつけは,競業避止義務の履行の場合だろう。この場合には,競業をしない(何もしない)という事実行為が弁済となる。

このように,弁済,履行の現象を分解していくと,さまざまなタイプがある。したがって,準法律行為とは何かを詮索しても意味はない。これらのタイプの全体を準法律行為と呼んでいるだけのことである。

履行(弁済)に行為能力は必要か,広い意味での処分権限が必要かというのがここでの問題である。

民法475条(弁済として引き渡した物の取戻し1)は,弁済には,原則として,目的物に関して処分権限が必要であることを前提している(旧民法財産編455条2項,3項参照)。その上で,処分権限のある者から物の引渡しを受けるまでは,債権者には,最初に引き渡された物を留置する権利が与えられている[民法修正案理由書(1896)]。

また,民法476条(弁済として引き渡した物の取戻し2)は,制限行為能力者による法律行為に基づいて物が引き渡された後に,その法律行為が取り消された場合には,有効な弁済を受けるまでは,債権者には,最初に引き渡された物を留置する権利が与えられている[民法修正案理由書(1896)]。例えば,売買契約に基づいて,売主(債務者)が,自己の所有する絵画を買主(債権者)に引き渡したが,債務者は制限行為能力者であっため,売買契約を取り消したという場合を想定してみよう。民法476条によれば,債務者は更に有効な弁済をしない限り引き渡した絵画の取り戻しができない。つまり,債権者に留置権を与えてその保護を図っていると考えることができる。

この問題を,行為能力の制限を含めて,「処分権限のない者の行った法律行為は無効か」という問題との関連で考えると,処分権限のない者の行った法律行為も,一概には,無効とはいえない。他人物売買(民法561条以下)を含めて,そのような法律行為も有効となる場合があるというのがわが国の民法の基本的な考え方である。判例も,非処分権者のした法律行為は,無権代理の場合と同様,追認できない無効ではなく,追認によって初めに遡って有効となるとしている。

最判昭37・8・10民集16巻8号1700頁

甲が,乙の権利を自己の権利であるとして処分した場合に,乙がこれを追認したときは,右処分は,民法第116条の類推適用により,処分のときに遡って,乙についてその効力を生ずると解すべきである。

そうはいっても,行為能力が制限されている場合を含めて,処分権限のない者がした法律行為は,民法5条以下の規定によって取り消されたり,追認が得られない場合には,民法113条によって無権代理とされたり,民法561条以下の規定によって契約が解除される危険性がある。弁済が法律行為に伴って行われる場合には,同様の危険性がある。

そこで,民法は,このような場合を想定して,処分権限のない者による弁済がなされ,無効,取り消し,無権代理,解除等によって,弁済の効力が否定された場合について,債権者を保護するため債権者に対して,民法295条とは別に,特別の留置権を与えたと考えることができよう。

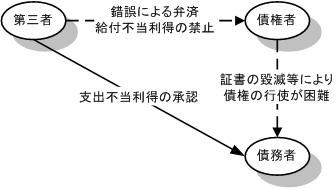

第12回の講義の不当利得のところで説明した錯誤による弁済については,特別の規定(民法707条)を思い出してみよう。

|

錯誤によって債務者ではない第三者が債務を弁済した場合,本来なら弁済は法律上の原因を欠くから,弁済した第三者は不当利得(給付不当利得)に基づいて弁済した物の取戻しを請求できるはずである。しかし,債権者が第三者による弁済が有効なものであると信じて,証書を毀滅したり,担保を放棄したり,債権が時効によって消滅してしまった場合には,債権者が迷惑を被る。債権者を保護するため,民法707条1項は,弁済した第三者の債権者に対する給付不当利得に基づく返還請求権を否定すると同時に,弁済した第三者は,債権者には不当利得の返還を請求できないが,民法707条2項は,その弁済によって結果的に債務を免れた債務者に対して,不当利得に基づく返還請求権(求償権)を取得させている。

ところで,民法の707条2項は,なぜ求償権という表現を用いたのだろうか。第三者の行為は,事務管理のようにも見えるし,その結果も,事務管理に基づく費用償還請求権に似ている。しかし,錯誤で自分のために弁済したと思っているのだから,事務管理にはならない。このような場合の不当利得返還請求権は,支出不当利得と呼ばれている(事務管理になり損ねた不当利得)。不当利得ではあるが,事務管理になり損ねた不当利得であるために,事務管理の費用償還請求権(民法702条),または,弁済による代位(民法501条)にならって,求償という言葉が使われたのである。

当然に弁済をすることが期待されている債務者本人については民法には規定がない。民法は,第三者も弁済ができることのみを規定している(民法474条)。

| 債務者 | 本来の債務者 | 債務者本人 |

| 保証人(通説) | 保証人(通説) | |

| 第三者 | 利害関係を有する第三者 | 負担部分を超えて弁済する連帯債務者,保証人 |

| 物上保証人,抵当不動産の第三取得者 | ||

| 利害関係を有しない第三者 | 債務者の友人,親戚 |

利害関係を有しない第三者は,債務者の意思に反して弁済できないとされているが,立法のあり方としては,以下のように批判されている。

第三者による弁済が有効な場合,債務者の債務が消滅する点は,債務者による弁済と同じであるが,第三者による弁済の場合には,その後に,弁済者が債務者に対して求償する関係が残る(異論がない)。この点から見ても,保証人は,債務者と考えるよりも,第三者と考えた方が合理的である。この点については,議論が複雑になるので,後の講義(保証の性質)のところで,再び論じることにする。

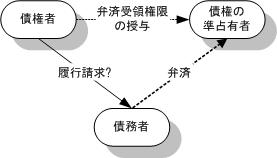

債権者またはその代理人のように,債務を受領する権限があるような概観を呈しているためにその人に弁済をしたところ,実は,その人に弁済を受領する権限はなかったという場合に,弁済の効果はどうなるのだろうか。

債権の準占有者に対する弁済(民法478条),または,受取証書の持参人に対する弁済(民法480条),および,それらの相互関係が問題となる。

|

| 図14-3 表見受領権者への弁済 |

民法478条の「債権の準占有者」とは,取引上,真の債権者らしい外観を有する者をいう。例えば,無効な譲渡契約に基づく債権の事実上の譲受人,債権の表見相続人,権限なくして預金証書その他の債権証書と必要な印章を所持する者などが挙げられる。また,通説・判例(最判昭和37・8・21民集16巻9号1809頁)は,債権者本人として債権を行使する者に限らず,債権者の代理人と称する者でもよいとしている。

最三判昭37・8・21民集16巻9号1809頁

債権者の代理人と称して債権を行使する者についても民法478条が適用される。

民法480条の「受取証書持参人」も広い意味での「債権の準占有者」に含まれると考えるべきである。民法が民法478条と民法480条という似たような規定を2つも用意したのには,歴史的な経緯がある。民法478条はフランス民法起源であり,民法480条はドイツ民法起源である。いずれか一方を取り入れれば十分であったところを,両者を取り入れたことが,混乱を生じさせる原因となった。

通説は,判例は,両者の要件の共通化に務めてきた。たとえば,最判昭和37・8・21民集16巻9号1809頁は,民法478条にはないが,民法480条の要件となっている過失又は無過失を要件に取り込んでおり,民法478条と民法480条との要件の差異はほとんどなくなってきている。

最判昭和37・8・21民集16巻9号1809頁

債権の準占有者に対する弁済が有効とされるためには,弁済者が善意かつ無過失であることを要する。

民法の現代語化によって,民法478条の要件に無過失が追加され,従来の通説・判例の立場が条文に反映されることになった。民法478条と民法480条との要件を旧条文を含めて対比すると,以下のようになる。

| 第478条〔債権の準占有者への弁済〕 | 第480条〔受取証書持参人への弁済〕 | |

|---|---|---|

| 旧条文 | 債権ノ準占有者ニ為シタル弁済ハ弁済者ノ善意ナリシトキニ限リ其効力ヲ有ス | 受取証書ノ持参人ハ弁済受領ノ権限アルモノト看做ス但弁済者カ其権限ナキコトヲ知リタルトキ又ハ過失ニ因リテ之ヲ知ラサリシトキハ此限ニ在ラス |

| ・a∧b→R (a:準占有者への弁済,b:善意,c:無過失(要件から欠落),R:弁済としての効力) 通説・判例(最判昭和37・8・21民集16巻9号1809頁)は,善意無過失を要件と考えてきた |

・a’→R ・(¬b∨¬c)→¬R (a’:受取証書の持参人への弁済,R:弁済としての効力,b:善意,¬b≡悪意,c:無過失,¬c≡過失) |

|

| 現行民法 | 債権の準占有者に対してした弁済は,その弁済をした者が善意であり,かつ,過失がなかったときに限り,その効力を有する。 | 受取証書の持参人は,弁済を受領する権限があるものとみなす。ただし,弁済をした者がその権限がないことを知っていたとき,又は過失によって知らなかったときは,この限りでない。 |

| a∧b∧c→R | ・a’→R ・(¬b∨¬c)→¬R 上の2つの式をあわせると,実体法上は,以下の論理式で表現するのと同じになる。そして,それは,まさに,左の式ともほとんど同じとなる。 ・a’∧b∧c→R |

履行の相手方の問題について,以下のような具体的な事例を取り上げて,質疑応答を通じて理解することにする。

【設例】

毎月25日にA新聞の購読料の集金に来るはずの集金人Bが,今月に限って24日にやってきた。A社の社印のある領収書を持参していたので, Cは,Bに新聞代を支払った。翌日の25日に,別の集金人Dがやってきて,A社の新聞購読料の請求をした。昨日の集金人Bは,先月クビになったのだという。Cは,再度,Dに新聞購読料を支払わなければならないか。

講師:Cは,再度支払いをする必要がありますか。

学生A:必要はないと思います。Bは領収書を持参したので,民法480条によれば,弁済受領権限あるとみなされますから。また,社印のある領収書を信じているのでCは,善意です。もっとも,いつもより早く24日に来た集金人に支払ったことに過失があるかどうかが問題となると思います。

講師:そうですね。Cが善意・無過失といえるかどうかが問題ですね。

学生B:1日違いなので,領収書も正しければ,弁済は有効としたほうがいいと思います。

講師:過失の判断は,Aの帰責性とCの帰責性の大小の相関関係で決めるのでしたね。その場合,Aが事業者で,Cが消費者であることが考慮されるべきでしょう。AとCとの帰責性を比較してみていただけませんか。

学生C:事業者Aとしては,集金人を首にしたら,消費者Cに通知することができるのにそれをしなかったのは,帰責性があると思います。それに対して,消費者としては,集金人が1日違いできたからといって,新聞販売店に集金人の権限があるかどうかを確認する義務まではないと思います。両者の帰責性を比較すると,Aの方が大きいと思います。

講師:そうですね。弁済受領権の場合とは異なり,表見代理の場合には,銀行が相手方である場合に,銀行は,確認義務があるとする判決が多数出ていますが,これは事業者だからです。今回は,立場が違います。相関的に考えると,Cは無過失であると考えてよいでしょうね。

ところで,表権受領者の問題については,銀行を勝たせる方向で,類推をどんどんしている。

| 銀行取引の種類 | 分析的視点 | 類推的視点 | 判決 |

|---|---|---|---|

| 定期預金の期限前払い戻し | 定期預金契約の解約+弁済 | 弁済 | 最判昭41・10・4民集20巻8号1565頁 |

| 預金担保貸付における相殺 | 定期預金への担保設定+貸付+相殺予約+相殺 | 期限前払い戻し | 最判昭48・3・27民集27巻2号376頁,最判昭52・8・9民集31巻4号742頁,最判昭59・2・23民集38巻3号445頁 |

| 総合口座取引における相殺 | 普通預金の払い戻し請求によって生じた貸金債権と定期預金債権とを相殺 | 期限前払い戻し | 最判昭63・10・13判時1295号57頁 |

判例上,定期預金の期限前払戻しの問題として現れている事例(表14-4参照)は,実際は,判例理論のいうような弁済受領の問題ではなく,その中に含まれている定期預金契約の解約や担保設定・貸付契約・相殺予約といった契約における代理(表見代理)の問題として解決されるべき問題である。表見弁済受領と表見代理の2つの問題に関しては,権利外観法理に服したほとんど同じ条文が用意されており(前述したように,民法の現代語化によって,民法478条にも,表見代理と同じように弁済者・相手方に無過失が要求されるようになったので,現在では,両者の要件は同じとなっている),特に,表見代理に関しては,膨大な判例の集積もある。それにもかかわらず,判例が,表見代理(民法109条,110条,112条)の問題に関して,わざわざ,準占有者に対する弁済の規定を類推しているのはおかしい。これらの問題は,表見代理の条文を適用すべきである。

では,なぜ,裁判所は,表見代理の問題について,準占有者の弁済の規定を類推して問題を解決しようとしたのか。それは,表見代理の規定を適用すると銀行が負ける危険が大きかったからである。前述のように,表見代理の場合と異なり,民法478条には,今回の民法の現代化前には,善意だけで,無過失の要件が条文に書かれていなかったために,前述の最高裁判決(最判昭和37・8・21民集16巻9号1809頁)があるとはいえ,銀行に善意・無過失の立証責任を課すには抵抗があった。しかし,民法の現代語化によって,準占有者に対する弁済が有効となるためには,善意のみならず,善意無過失であることが明記された。これは,民法110条の場合と同じく,銀行に善意・無過失の立証責任を負わせるものである。これによって,現在では,準占有者の弁済の規定を類推するインセンティブは非常に小さくなったと思われる。

ところで,本来,銀行には,ATMでの払い戻しの際,預金通帳やキャッシュカードの暗証番号が誕生日と一緒だと払い戻しを受け付けないなど,セキュリティを高める措置をとるべき責任があった。それなのに,裁判所が銀行に甘い判決を出し続けたために,銀行には,預金者保護を行うインセンティブが生まれず,預金者にとって安全なシステムが作られないままで,預金等のずさんな払戻事件が多発した。ひどい話だが,初期のころは,銀行は,「暗証番号は誕生日とか,簡単でいいんですよ」と言ってセキュリティを無視してきた。それなのに,裁判所は,暗証番号を誕生日と同じにするのは,消費者の過失だとして,銀行を勝たせてきた。

最二判平5・7・19判時1479号111頁

銀行の設置した現金自動支払機を利用して預金者以外の者が預金の払戻しを受けたとしても,銀行が預金者に交付していた真正なキャッシュカードが使用され,正しい暗証番号が入力されていた場合には,銀行による暗証番号の管理が不十分であったなど特段の事情がない限り,銀行は,現金自動支払機によりキャッシュカードと暗証番号を確認して預金の払戻しをした場合には責任を負わない旨の免責約款により免責されるものと解するのが相当である。

なお,本訴請求に係る金員は,昭和56年4月23日,被上告人及びその提携銀行の設置した現金自動支払機から支払われたものであること,当時被上告人が上告人を含む預金者に交付していたキャッシュカードの磁気ストライプ上には,預金者が被上告人に届け出た暗証番号がコード化されて記録されていたことは,原審の適法に確定したところであるが,所論中には,このようなキャッシュカードについては,市販のカードリーダーをパーソナルコンピューターに接続することにより,暗証番号を解読することができるから,支払システムとしての安全性を欠き,免責約款は無効であるとする部分がある。しかし,所論の方法で暗証番号を解読するためにはコンピューターに関する相応の知識と技術が必要であることは明らかである(なお,記録によれば,本件支払がされた当時,このような解読技術はそれほど知られていなかったことがうかがえる。)から,被上告人が当時採用していた現金自動支払機による支払システムが免責約款の効力を否定しなければならないほど安全性を欠くものということはできず,右の点に関する論旨は採用することができない。

しかし,最近になって,そのような銀行有利の傾向に歯止めがかかりつつある。預金者のセキュリティを考慮しないシステムに安住してきた銀行の責任を認める判決が出始めたのである。

以下の事案は,無権限者がキャッシュカードではなく,盗んだ預金通帳を利用して,また,印鑑ではなく,暗証番号を使って,預金者の預金を引き出したものである。預金者の意識としては,預金通帳が盗まれても,印鑑さえ盗まれていなければ,安全と思っていたところ,印鑑ではなく,暗証番号を使って,ATMから預金が引き出されたため,預金者が銀行の責任を追及した。最高裁は,銀行の責任を認めている。

最三判平15・4・8民集57巻4号337頁

無権限者が預金通帳又はキャッシュカードを使用し暗証番号を入力して現金自動入出機から預金の払戻しを受けた場合に銀行が無過失であるというためには,銀行において,上記方法により預金の払戻しが受けられる旨を預金者に明示すること等を含め,現金自動入出機を利用した預金の払戻しシステムの設置管理の全体について,可能な限度で無権限者による払戻しを排除し得るよう注意義務を尽くしていたことを要する。

預金通帳を使用し暗証番号を入力すれば現金自動入出機から預金の払戻しを受けられるシステムになっているのに,銀行がそのことを預金規定等に規定して預金者に明示することを怠っていたなど判示の事実関係の下では,銀行は,真正な預金通帳が使用され,入力された暗証番号が届出暗証番号と一致することが機械的に確認された場合であっても,無権限者が現金自動入出機から預金の払戻しを受けたことについて過失がある。

なお,ATMによる預貯金の払い戻しと借り入れの問題に関しては,平成17年に,「偽造カード等及び盗難カード等を用いて行われる不正な機械式預貯金払戻し等からの預貯金者の保護等に関する法律」(平成17年8月10日法律第94号)が制定され,預貯金者の保護が実現している。

第3条(カード等を用いて行われる機械式預貯金払戻し等に関する民法の特例)

民法第478条の規定は,カード等その他これに類似するものを用いて行われる機械式預貯金払戻し及び機械式金銭借入れ(以下「機械式預貯金払戻し等」という。)については,適用しない。ただし,真正カード等を用いて行われる機械式預貯金払戻し等については,この限りでない。

第4条(偽造カード等を用いて行われた機械式預貯金払戻し等の効力)

①偽造カード等を用いて行われた機械式預貯金払戻しは、当該機械式預貯金払戻しに係る預貯金等契約を締結している預貯金者の故意により当該機械式預貯金払戻しが行われたものであるとき又は当該預貯金等契約を締結している金融機関が当該機械式預貯金払戻しについて善意でかつ過失がない場合であって当該預貯金者の重大な過失により当該機械式預貯金払戻しが行われることとなったときに限り、その効力を有する。

②偽造カード等を用いて行われた機械式金銭借入れについては、当該機械式金銭借入れに係る預貯金等契約を締結している預貯金者の故意により当該機械式金銭借入れが行われたものであるとき又は当該預貯金等契約を締結している金融機関が当該機械式金銭借入れについて善意でかつ過失がない場合であって当該預貯金者の重大な過失により当該機械式金銭借入れが行われることとなったときに限り、当該預貯金者がその責任を負う。

第5条(盗難カード等を用いて行われた不正な機械式預貯金払戻し等の額に相当する金額の補てん等)

①預貯金者は、自らの預貯金等契約に係る真正カード等が盗取されたと認める場合において、次の各号のいずれにも該当するときは、当該預貯金等契約を締結している金融機関に対し、当該盗取に係る盗難カード等を用いて行われた機械式預貯金払戻しの額に相当する金額の補てんを求めることができる。

一 当該真正カード等が盗取されたと認めた後、速やかに、当該金融機関に対し盗取された旨の通知を行ったこと。

二 当該金融機関の求めに応じ、遅滞なく、当該盗取が行われるに至った事情その他の当該盗取に関する状況について十分な説明を行ったこと。

三 当該金融機関に対し、捜査機関に対して当該盗取に係る届出を提出していることを申し出たことその他当該盗取が行われたことが推測される事実として内閣府令で定めるものを示したこと。

②前項の規定による補てんの求めを受けた金融機関は、当該補てんの求めに係る機械式預貯金払戻しが盗難カード等を用いて行われた不正なものでないこと又は当該機械式預貯金払戻しが当該補てんの求めをした預貯金者の故意により行われたことを証明した場合を除き、当該補てんの求めをした預貯金者に対して、当該機械式預貯金払戻しの額に相当する金額(基準日以後において行われた当該機械式預貯金払戻しの額に相当する金額に限る。以下「補てん対象額」という。)の補てんを行わなければならない。ただし、当該金融機関が、当該機械式預貯金払戻しが盗難カード等を用いて不正に行われたことについて善意でかつ過失がないこと及び当該機械式預貯金払戻しが当該預貯金者の過失(重大な過失を除く。)により行われたことを証明した場合は、その補てんを行わなければならない金額は、補てん対象額の4分の3に相当する金額とする。

③第1項の規定による補てんの求めを受けた金融機関は、前項の規定にかかわらず、次の各号のいずれかに該当することを証明した場合には、当該補てんの求めをした預貯金者に対して、補てんを行うことを要しない。

一 当該補てんの求めに係る機械式預貯金払戻しが盗難カード等を用いて不正に行われたことについて金融機関が善意でかつ過失がないこと及び次のいずれかに該当すること。

イ 当該機械式預貯金払戻しが当該預貯金者の重大な過失により行われたこと。

ロ 当該機械式預貯金払戻しが当該預貯金者の配偶者、2親等内の親族、同居の親族その他の同居人又は家事使用人によって行われたこと。

ハ 当該預貯金者が、第1項第二号に規定する金融機関に対する説明において、重要な事項について偽りの説明を行ったこと。

二 当該盗難カード等に係る盗取が戦争、暴動等による著しい社会秩序の混乱に乗じ、又はこれに付随して行われたこと。

④預貯金者が自らの預貯金等契約に係る真正カード等が盗取されたと認める場合において第一項各号のいずれにも該当するときは、当該預貯金等契約を締結している金融機関は、当該盗取に係る盗難カード等を用いて行われた機械式金銭借入れについて、当該金融機関が当該機械式金銭借入れが盗難カード等を用いて行われた不正なものでないこと又は当該機械式金銭借入れが当該預貯金者の故意により行われたものであることを証明した場合を除き、当該機械式金銭借入れ(基準日以後において行われた当該機械式金銭借入れに限る。以下「対象借入れ」という。)について、その支払を求めることができない。ただし、当該金融機関が、当該機械式金銭借入れが盗難カード等を用いて不正に行われたことについて善意でかつ過失がないこと及び当該機械式金銭借入れが当該預貯金者の過失(重大な過失を除く。)により行われたことを証明した場合は、その支払を求めることができない金額は、対象借入れに係る額の4分の3に相当する金額とする。

⑤第3項の規定は、前項の場合について準用する。この場合において、第3項中「第1項の規定による補てんの求めを受けた金融機関は、前項の規定にかかわらず、」とあるのは「第4項の規定は、同項の金融機関が」と、「当該補てんの求めをした預貯金者に対して、補てんを行うことを要しない」とあるのは「適用しない」と、同項第一号中「当該補てんの求めに係る機械式預貯金払戻し」とあるのは「第4項の機械式金銭借入れ」と、「当該機械式預貯金払戻し」とあるのは「当該機械式金銭借入れ」と読み替えるものとする。

⑥第2項及び第4項に規定する基準日とは、第1項第一号に規定する通知を行った日の30日(預貯金者が、同項又は第四項の盗取が行われた日(当該盗取が行われた日が明らかでないときは、当該盗取に係る盗難カード等を用いて行われた不正な機械式預貯金払戻し又は機械式金銭借入れが最初に行われた日。以下この項及び第七条において同じ。)以後30日を経過する日までの期間内に当該盗取が行われたことを知ることができなかったことその他の当該通知をすることができなかったことについてやむを得ない特別の事情がある期間があることを証明したときは、30日に当該特別の事情が継続している期間の日数を加えた日数)前の日(その日が当該盗取が行われた日前の日であるときは、当該盗取が行われた日)をいう。

この結果,偽造カードによる預貯金のATMを利用した払い戻し,金銭の借り入れの場合には,民法478条は適用されず,民法よりも,預貯金者の保護が厚くなっている。ただし,真正カード等(キャッシュカードおよびATMが使える預金通帳を含む)によるATMでの預金の払い戻し(盗難カード,盗難通帳が使われて払い戻した行われた場合を含む)には,依然として,民法478条が適用される。

[契約法講義の目次]へ