|

[契約法講義の目次]へ

作成:2006年9月18日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

前回の講義で学んだように,契約上の債務は,契約の目的に適合した債務の履行によって消滅し,契約上のすべての債務が履行されると,契約も目的を達成して終了する。しかし,契約上の債務は,契約の目的に適合しない,すなわち,債務の本旨に従った履行によらなくても消滅する場合がある。それらは,弁済以外の債務の消滅原因とされており,民法は,債権総則において,代物弁済,供託,相殺,更改,免除,混同の6種を挙げている。そのほかにも,債務を消滅させる原因としては,民法総則にあげられているものとして,解除条件の成就,消滅時効があり,さらに,契約総則の中に,契約の解除があげられている。

本書では,これらの消滅原因を4つ(①本旨弁済,②弁済以外で目的達成による消滅(代物弁済,更改,供託,相殺,混同),③目的達成以外による消滅(免除,消滅時効),④契約の拘束力からの解放による消滅(解除)に分類して説明することにする。そのうち,①については,すでに説明をした。今回は,②について説明する。また,③は次回に説明する。なお,④は,債務不履行に対する救済の箇所で説明する。

|

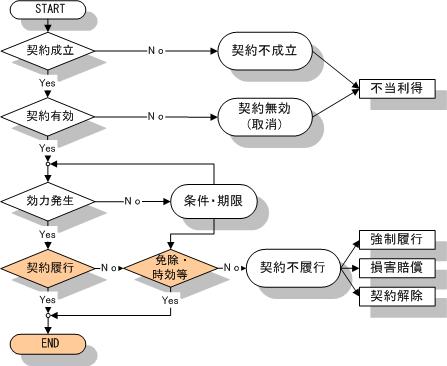

講義のねらいで述べたように,今回からは,履行・弁済以外の理由に基づく債務の消滅に関して,2回に分けて説明を行う。債務の消滅の全体的な構造を示しておくと以下のようになる。

供託とは,債権者が弁済を受領しない場合に,債務者その他の弁済者がその債権を消滅させる目的をもって弁済の目的物を供託所に寄託し,これによって債務を免れる制度である。

債権者の協力がない場合には,弁済の提供によって,債務不履行責任を免れることができるが,それによっては,債務の履行責任まで免れることはできない。その点,供託は,債務者の協力がない場合にも,債務者が債務の不履行責任ばかりでなく,債務の履行責任をも免れることができることに実益がある。

供託制度は,一般に次の5種類に大別できる。民法が「弁済の目的物の供託」として規定しているのは,1.の弁済供託である。

供託の性質は,共済者と供託所との間でなす一種の契約である。この契約がいかなる契約であるかについては説が分かれているが,第三者のためにする寄託契約であるとするのが通説である(ただし,第三者の受益の意思表示(民法537条2項)を必要としない点で,特色を有する)。

寄託は,国家機関である供託官に供託事務を取り扱わせる等の点で公法的な性質も併せ持つが,第三者のためにする寄託契約であるという限りにおいて,民法の規定が適用される(最大判昭45・7・15民集24巻7号771頁)。

非訟事件手続法82条は,供託の保管者について,民法の寄託の規定を準用している。また,供託の取戻請求権の消滅時効の問題について,債権の消滅時効の規定が適用される。

最三判平成13・11・27民集55巻6号1334頁(供託金取戻却下決定取消請求事件)

過失なくして債権者を確知することができないことを原因とする弁済供託の取戻請求権の消滅時効の起算点は,その基礎となった賃料債務の各弁済期の翌日から民法169条所定の5年の時効期間が経過した時と解すべきであるから,その時から10年が経過する前にされた供託に係る供託金取戻請求を却下した処分は違法であるとされた事例

供託によって債務を免れるためには,1.債権者の受領拒絶,もしくは,受領不能,または,2.過失なくして債権者を確知し得ないことという供託原因が存在することが必要である(民法494条)。

ただし,民法578条(売買目的物に権利の瑕疵がある場合の買主の代金拒絶の抗弁権に対する売主による代金の供託請求)の例のように,法律が債権者に供託請求権を与えた場合にはこの限りでない。

上記の供託の要件のうち,第1の要件は,2つに分離できるので,ここでは,供託の要件である供託原因を3つに分けて説明する。

供託の目的物は,原則として弁済の目的物である(民法494条)。動産であると不動産であるとを問わない。しかし,弁済の目的物が供託に適しないとき,または,滅失・般損のおそれがあるとき,または,その物の保存に過分の費用を要するときは,弁済者は,裁判所の許可を得て目的物を売却し,その代価を供託することができる(民法497条,非訟事件手続法83条,81条)。

供託の目的物は,債務の本旨に従ったものでなければならないから,目的物の全部を供託することが必要であり,一部を供託してもその部分に相当する債務を免れることはできない。ただし,債務の一部ずつの供託がなされ,合計額が債務全部に達したときに,債務全体についての弁済供託があったとされている(最三判昭46・9・21民集25巻6号857頁)。

最三判昭46・9・21民集25巻6号857頁(所有権移転登記手続請求事件)

債務の一部ずつの弁済供託がなされた場合であつても,各供託金の合計額が債務全額に達したときは,その全額について有効な供託があつたものと解するのが相当である。

供託契約の当事者は,「供託者」と「供託所」である。供託者とは,債務者その他の弁済者であるが,供託所は次の区別によって異なる。

供託者は,債権者に対する義務として,供託をしたときは遅滞なく債権者に供託の通知をしなければならない(民法495条3項)。この通知は,債務者が供託所に供託通知書と封筒を提出し,供託所が被供託者に対して発送する(供託規則16条,19条,20条)。なお,供託者は,供託所から受け取る供託受理の記載をした供託書(供託受領書)も,債権者に送付しなければならない。しかし,これは必ずしも供託の有効要件ではないと解されている。したがって,これを怠っても供託の効力には影響がないが,これにより,還付請求権が時効消滅するなど,債権者に損害を生じさせたときは,損害賠償義務が発生する(民法415条,709条)。

供託の効果として,弁済がなされたと同時に,債務は消滅する(民法494条)。

もっとも,いったん供託がなされても後に供託物の取戻しが許されているので(民法496条),債務の消滅と取戻しとの関連が問題となる。従来,多数説は,債務は供託によって債務は直ちに消滅するが,供託者が供託物を取り戻した場合には再び復活するとしてきた(解除条件説)。しかし,学説の中には,供託によって当然に発生する効果は,債権者の供託物還付請求権と供託者の弁済拒絶権とにすぎず,債権が確定的に消滅するのは,取戻権消滅の時に限られると解するものもある(停止条件説,ドイツ民法376条~379条)。

債権者は,供託によって直接に供託所に対して供託物還付請求権を取得する。これは,供託が第三者(債権者)のためにする寄託契約であるからである。第三者のためにする契約においては,第三者の権利取得の要件として,通常受益の意思表示を必要とするが(民法537条2項),供託の場合は,受益の意思表示を要せずに債権者は当然にその債権を取得するものとされる。

なお,双務契約の場合のように,債権者が債務者の給付に対して反対給付をなすべき場合には,債権者はその反対給付をなした証拠を供託所に呈示しなければ供託物を受け取ることができない(民法498条,供託法10条)。

賃貸人によって,地代,家賃の増額請求(借地借家法11条,32条)がなされたが,賃借人がその額を争う場合に,債務者である賃借人が債務(地代,家賃)の全部として供託した供託金につき債権者である賃貸人が一部弁済として受領する旨の留保をして還付請求をすることができるか。判例は,これを肯定し(最一判昭38・9・19民集17巻8号981頁),供託の実務も,これを認めている。

最一判昭38・9・19民集17巻8号981頁(請求異議事件)

債権全額に対する弁済として債務者のなした供託金額が債権額に足りない場合において,債権者が債務者に対して右供託金を債権の一部に充当する旨通知し,かつ,供託所に対して右留保の意思を明らかにして還付を受けたときは,右供託金は債権の一部の弁済に充当されたものと解すべきである。

供託物の所有権がいつ債権者に移転するかが問題となる。金銭の供託のように消費寄託の成立する場合には(民法666条),供託によってまず供託所がその物の所有権を取得し,債権者が供託所からそれと同種・同等・同量の物を受け取ったときに,債権者がその物の所有権を取得する。

これに反し,特定物を供託した場合には,通説・判例は,供託によって供託所は目的物の所有権を収得することはなく,その所有権は供託者から直接に債権者に移転するものと解する。そして,その移転の時期は原則として供託契約の効力発生と同時に移転するものとしている。しかし,債務者による供託物の取戻しの制度が認められている以上,所有権の移転の時期は,以下のように,結果が決まってから遡るという構成をとらざるを得ないと思われる。

供託は,弁済者の保護を目的とする制度であるから,債権者又は第三者に不当な不利益を与えない限り,供託者において供託物を取り戻すことが許されている。すなわち,債権者がまだ供託所に対して供託を受諾する旨の意思表示をなさず,又は供託が有効であるという判決が確定しない間は,供託者は供託物を取り戻すことができる(民法496条1項前段)。

供託物が取り戻されると,初めから供託をなさなかった場合と同一の結果が生じ(民法496条1項後段)。しかし,次の場合には,債権者又は第三者(例えば供託によって,目的不動産に設定されていた抵当権が消滅した後,取戻しの前に目的物について抵当権の設定を受けた者)の利益を害するおそれがあるので,取戻請求権は認められない。

供託物取戻請求権は,債権であるから,消滅時効が完成すれば消滅するが,消滅時効の起算点は,供託の時ではなく,供託の基礎となった債務について紛争の解決などによってその不存在が確定するなど,供託者が免責を受ける必要がなくなった時と解される(最大判昭45・7・15民集24巻7号771頁)。

最大判昭45・7・15民集24巻7号771頁(供託金取戻請求の却下処分取消請求事件)

弁済供託における供託物の払渡請求,すなわち供託物の還付または取戻の請求について「権利ヲ行使スルコトヲ得ル」とは,単にその権利の行使につき法律上の障害がないというだけではなく,さらに権利の性質上,その権利行使が現実に期待のできるものであることをも必要と解するのが相当である。けだし,本来,弁済供託においては供託の基礎となった事実をめぐって供託者と被供託者との間に争いがあることが多く,このような場合,その争いの続いている間に右当事者のいずれかが供託物の払渡を受けるのは,相手方の主張を認めて自己の主張を撤回したものと解せられるおそれがあるので,争いの解決をみるまでは,供託物払渡請求権の行使を当事者に期待することは事実上不可能にちかく,右請求権の消滅時効が供託の時から進行すると解することは,法が当事者の利益保護のために認めた弁済供託の制度の趣旨に反する結果となるからである。したがって,弁済供託における供託物の取戻請求権の消滅時効の起算点は,供託の基礎となった債務について紛争の解決などによってその不存在が確定するなど,供託者が免責の効果を受ける必要が消滅した時と解するのが相当である。

代物弁済とは,債権者と債務者間の契約により債務者が本来負担していた債務(例えば100万円の借金)の給付の代わりに他の給付(例えば自動車)をして債務を消滅させること(民法482条)をいう。

代物弁済がその効力を生じるためには,債権者の承諾が必要である(民法482条)。これは,代物弁済が契約であることを意味している。また,一方で本来の債務を消滅させ,他方で,これに代わる対価を給付するものであるから,有償契約である。

代物弁済は,弁済と同じ効果を持つが,現実に代物を給付することが必要であって(要物契約),他の給付をする債務を負うだけでは更改(民法513条1項)であるとされている。

このように,通説は,代物弁済契約を要物契約であると解しているが,有償契約である代物弁済契約について,それを物の引渡しがなされるまで,契約自体が成立しない要物契約と解するのは,有償の消費貸借や有償の寄託契約を要物契約と考えるのと同様,立法論としては,まことに不自然である。そればかりでなく,代物弁済契約が要物契約だということになると,契約の成立と同時に契約が消滅することになり,この点も不自然である。

このため,代物弁済契約も通常の諾成契約であり,履行がなされることによって,債務の消滅という効果が生じるとする考え方も有力に主張されている。諾成契約説による場合には,現実に代物を給付することは代物弁済の成立要件ではなく,すでに成立した契約の履行の問題と考えることになる。

確かに,代物弁済契約を諾成契約だと考えると,代物弁済契約(民法482条)と,弁済に代えて他の給付をする債務を負うだけの更改契約(民法513条1項)との差がほとんどなくなるという問題が生じる。

しかし,代物弁済契約と更改契約のそれぞれの履行時点を比較すれば,代物弁済契約の場合には,その履行によって債務が消滅するだけであるが,更改契約の場合には,契約締結によって債務を消滅させるというところは代物弁済と同じであるが,新たな債務を発生させるという現象を伴う点で,両者は区別されるのであり,問題は生じないと思われる。

判例によると,代物弁済の目的物の所有権移転という効果は,代物弁済の合意だけで発生する。

最一判昭40・3・11判タ175号110頁

不動産を目的とする代物弁済の予約完結の意思表示がなされたときは,これにより,該不動産の所有権移転の効果が生ずるものと解すべきである。

最二判昭57・6・4判時1048号97頁

不動産を目的とする代物弁済契約の意思表示がされたときは,これにより該不動産の所有権移転の効果が生ずる。

通説(第三者抗弁説)によれば,所有権を争う者は,民法177条の第三者であることを立証すればよく,対抗要件を具備したことまでの立証を要しない。また,司法研修所の考え方(権利抗弁説)によっても,所有権を争う者は,民法177条の第三者であること,および,対抗要件の抗弁を行使するとの権利主張をすれば,対抗要件を具備したことまでの立証を要しないとされている。さらに,従来の通説(事実抗弁説)によると,所有権を争う者は民法177条の第三者であることに加えて,所有権を争う相手方の対抗要件の不具備まで立証しなければならないとされてはいるが,対抗要件を具備したことまでの立証は必要がないとされている。

これに対して,代物弁済による目的物の所有権移転という効果ではなく,代物弁済による債務消滅という効果については,不動産については登記,動産については引渡行為を完了し,対抗要件を具備したときでなければ生じないとしている。

最一判昭39・11・26民集18巻9号1984頁

民法482条にいう「他ノ給付」が不動産の所有権を移転することにある場合には,当事者がその意思表示をするだけではたりず,登記その他引渡行為を終了し,第三者に対する対抗要件を具備したときでなければ,代物弁済は成立しないと解すべきである。

最二判昭40・4・30民集19巻3号768頁

不動産所有権の譲渡をもつて代物弁済をする場合の債務消滅の効力は,原則として,単に所有権移転の意思表示をなすのみでは足らず,所有権移転登記手続の完了によって生ずるものと解すべきである。

更改とは,契約によって既存の債権を消滅させると同時に,これに代わる同一性を有しない新しい債権を成立させることであり(民法531条1項),債権(旧債権)の消滅原因の1つとされている。

しかし,旧債権の消滅と新債権の成立とは1個の契約の内容として相互に他を条件づけている(因果関係をもっている)ので,旧債権が消滅しないときには新債権は成立せず,新債権が成立しないときには旧債権は消滅しない(民法517条)。また,先に述べたように,更改においては,新しい債務が成立し,いわば債務の切替えが行われるだけなので,現実に給付が行われて債権が消滅する代物弁済とは区別されている。

更改は,同一性を有しない(債務の要素を変更する)新しい債務を成立させることによって,旧債務を消滅させる契約である。債権の譲渡や債務の引受けが認められない時代には,これらに代わる重要な機能を有していたが,債権譲渡や債務引受けが認められる法制度の下では,その重要性が低下している(ドイツ法においては,更改の規定を置いていない)。わが国の民法は,フランス民法にならって更改を認めた。しかし,債権者の交代による更改は,債権譲渡に取って代わられており,債務者の交代による更改についても,わが国の民法でも債務引受けが認められるようになった現在では,債務引受けに取って代わられるべきであり,わが国の社会においても,更改が行われる例は比較的少なくなっているというのが通説の考え方である。

通説の考え方によると,マスコミで頻繁に報道される日常用語としてのプロ野球選手の契約「更改」も,法律的には,「更改」ではなく,従来の契約を再検討した上で,契約を「更新」することであるとされている(我妻,有泉・コンメンタール民法910頁)。しかし,プロ野球選手等の契約が成立するか否かの契約「更改」劇は,年俸の変更が認められるかどうかにかかっており,まさに,債務の要素の変更をめぐる激しい争いであるといってよい。例えば,年俸1億円のプロ野球選手の契約について,年俸額をめぐって交渉が行われた後に,最終的に,年俸3億円で契約が成立した場合にも,それは,単なる契約の「更新」に過ぎず,契約の「更改」ではないと考えるのは,実情を無視した考え方であろう。

市民のための法律学ということが叫ばれて久しいが,プロ野球選手の契約「更改」報道に対して,マスコミを説得して,用語を「更改」から「更新」へと変更させることが,本当の意味での市民のための法律学といえるのかどうか検討する必要があると思われる。筆者は,プロ・スポーツ選手の契約「更改」劇で展開されるのは,まさに,契約の要素の変更をめぐる争いであり,従来の1億円の契約が消滅し,3億円の新たな契約が成立した場合には,契約の更改がなされたといってよいものと考えている。変更されるべきは,マスコミの報道ではなく,むしろ,学説の方ではないだろうか。このように考えると,わが国においても,更改の制度は,現在においても,社会的な有用性を保持しているものと思われる。

更改は,債務の要素を変更すること,すなわち,債務の同一性を決定する重要な部分を変更して,同一性のない債務とすることである。民法は,そのような更改の例として,以下の3つの種類をあげている。

もっとも,第3の債務の目的による更改についても,「履行に代えて」行う為替手形の振り出しを更改であるとしていた民法513条2項後段が,2004年の民法の現代語化の際に削除されたため,その有用性が減じているのと印象を与えていることは確かである。この点については,次に,項を改めて詳しく論じることにする。

既存の金銭債務に関して手形・小切手を振り出した場合に,それが,代物弁済に当たるのか,それとも,更改に当たるかという問題を例にとって,代物弁済と更改との異同について,理解を深めることにしよう。

この問題は,古典的な問題であると同時に,2004年の民法の現代語化を通じて,「債務ノ履行ニ代へテ為替手形ヲ発行スル」ことを更改として規定していた民法513条2項の後段が削除されたのが妥当であったかどうかという新しい問題としても,重要な意味を有している。

金銭債務を負担する者が手形や小切手を債権者に交付するのは,原則として「支払のため」であって債務は消滅せず(代物弁済ではない),特に「支払に代えて」なされたときだけ代物弁済となって債務は消滅すると解されている。

ここで問題となる「支払いのため」と「支払いに代えて」の区別について,ここで説明をしておく。

既存債務の内容と異なる給付がなされた場合に,既存債務の履行を確保(担保)するために他の給付が付加されたときは「支払のために」給付されたという。これに対して,他の給付がなされることにより既存債務が消滅するときは「支払に代えて」給付されたという。

例えば,既存債務の支払の方法として手形(小切手)が授受された場合には,原則として「支払のために」なされたものとされ(通説・判例(大判大正7・10・29民録24輯2079頁)),手形(小切手)債権と既存債権とが併存する。この場合,まず手形(小切手)債権を先に行使することを要するときは「取立てのために」,そのいずれを先に行使してもよいときは「担保のために」手形(小切手)が授受されたという。

大判大正7・10・29民録24輯2079頁

既存債務につき約束手形を振出した場合に当事者の意思が不明なときは,弁済確保のためと認めるべきである。

これに対して,例えば,当事者の特別の合意によって既存債務の支払として手形(小切手)が授受されたときは,「支払に代えて」なされたものとして既存債務が消滅し,たとえその後に手形(小切手)が不渡りとなっても,既存債務が復活することはない。この場合の法律関係について民法は更改としていた(民法・旧513条2項後段)が,代物弁済であるとするのが通説であった。この見解にしたがって,民法の現代語化に際して,民法・旧513条2項の「債務ノ履行ニ代へテ為替手形ヲ発行スル亦同シ」という箇所が,削除されている。

もっとも,筆者は,これは,現代語化の行き過ぎの例であり,このような行き過ぎは非難に値すると考えている。もしも,通説に従って,「支払いに代えて」手形を発行する行為が,更改ではなく,代物弁済と考えるのであれば,その条項を代物弁済の箇所に移して保存すべきであり,現代語化の名の下に,歴史の価値ある産物である条項そのものを削除すべきではなかったと思われる。

本題に戻って,債務者が既存債務について,「支払い・履行のために」ではなく,「支払い・履行に代えて」手形・小切手を交付することが,代物弁済になるのか,それとも,民法・旧513条2項後段のように,更改になるのかを検討してみよう。

用語の定義に従うと,本来の債務の弁済ではなく,他の方法によって債務を消滅させるのが代物弁済である。これに対して,本来の債務の弁済ではなく,他の方法によって債務を消滅させるとともに,新たな債務を発生させるのが更改である。

この用語法に基づくと,債務の履行に代えて手形を交付することは,債務が消滅するとともに,新たな手形上の債務が発生するのであるから,通説とは異なるが,更改と考える方が,むしろ,理論的である。つまり,物の所有権の移転を通じて,新たな債務を発生させることなく債務を消滅させるのが代物弁済であり,新たな債務を発生させることによって従来の債務を消滅させるのが,更改または,債権譲渡であると考えれば話は簡単なはずである。以下に述べるように,更改であるとの可能性を認める判例の立場を非難して,通説が,「たとえ例外的にでも,更改となるというのは理論に反する」とするのは,あまりに硬直的な態度であると思われる。

この問題に対する判例の変遷を見てみると以下のようになる。初期の判例は,既存債務の履行に代えて手形・小切手を交付することは債務の要素の変更であり,常に更改になるとしていた(大判明38・9・30民録11輯1239頁)。その後,当事者の意思によって,あるいは代物弁済となり,あるいは更改となると判示するようになった(大判大8・11・28民録25輯2189頁)。

学説(通説)は,これに反対して,以下のように論じている。手形・小切手の交付が,たとえ例外的にでも,更改となるというのは理論に反する。なぜなら,更改は,更改契約によって,一方において旧債務を消滅させるとともに,他方において新債務を生じさせるものである。したがって,旧債務が存在しないときは,更改契約自体が無効となり,新債務も発生しないものである(大判大8・3・7民録25輯405頁)。ところが,手形・小切手の交付は,たとえ旧債務を消滅させるために,すなわち履行に代えてなされた場合にも,これによって債権者が新たに取得する債権は,手形行為という別個の行為によって生じたものである。また,旧債務が存在しない場合には,手形債権も発生しないということは,手形のいわゆる無因性からいって,是認できない。

しかし,通説の考え方は,手形の無因性を過大評価しているように思われる。手形の無因性といえども,原因債権との因果関係を完全に断ち切っているわけではなく,人的抗弁は切断されたとしても,物的抗弁は切断されない。原因債権が無効であれば,手形債権も結局は,無効とならざるをえないのであり,その点は,代物弁済の場合も同様であろう。

代物弁済においても,更改においても,旧債務が消滅する点では差はないのであり,その違いは,旧債務に関連する新債務が発生するかどうか,新債務の発生・有効性と旧債務の消滅との間に牽連関係と認めるかどうか(民法517条)の違いに過ぎない。手形債権は原因債権との関係につき,さまざまな抗弁が切断されるとはいえ,もともとの債務に牽連する債務なのであって,手形・小切手が履行に代えて振り出された場合に,手形の特性によって抗弁の種類(人的抗弁か,物的抗弁か)によってが生じるとしても,旧債務の消滅が新債務の不発生・無効によって影響されることがあることを考慮して,これを更改と解することも可能であり,そう解釈することによって不都合が生じるわけではない。

判例(大判大8・11・28民録25輯2189頁)が指摘しているように,履行に代えて手形・小切手が振り出された場合には,更改であると解することができる場合も,また,代物弁済と解することができる場合もありうるのであって,通説が,「たとえ例外的にでも,更改となるというのは理論に反する」というのは,言いすぎである。通説が,更改と認める範囲を極端に狭めようとしている背景には,更改の制度が,ドイツ法においては,歴史的な役割を終えたと考えられて,ドイツ民法に規定がないものは,日本民法においても認める必要がないという思い込みに囚われているように思われる。

確かに,債権者の交代による更改は,債権譲渡に,債務者の交代による更改は,債務引受けによって,それぞれ,その役割を終えたということができるかもしれない。しかし,債務の内容の変更による更改は,プロ・スポーツ選手の契約更改のように,現代社会においても,重要な役割を演じている。このような契約更改の重要な例(旧債務が破棄され,年俸が大幅に変更された新債務が成立する)について,それは,単なる契約の更新であって,契約の更改ではないというこじつけによって否定すべきではない。履行に代えて手形・小切手を振り出す場合でも,それを一義的に代物弁済だと性質決定することは,賢明な解釈態度とは思われないない。なぜなら,民法にわずか1条しかない代物弁済の規定にすべてを委ねるよりも,数箇条の条文を持つ更改の規定を活用することを含めて,多様な思考プロセスを遮断すべきではないと考えるからである。

相殺とは,2人の者が互いに相手に対して同種の債権をもっている場合に,一方から相手方に対する意思表示によってその債務を対当額で消滅させることをいう(民法505条1項)。

例えば,AがB銀行に50万円預金をし,BがAに対して80万円貸し付けた場合に,A又はBが相殺の意思表示をすれば,AのBに対する50万円の債権が消滅し,AのBに対する30万円の債務が残ることになる。

なお,相殺をする側の債権を自働債権,される側の債権(反対債権)を受働債権という。例えば,先の例で,Aに対してBが80万円の貸金債権をもつBが,Aの50万円の預金債権に対して相殺する場合,貸金債権80万円が自働債権,預金債権50万円が受働債権である。

上記のように,AとBとの債権が互いに対立している場合に,AとBとがそれぞれ別々に請求し,別々に弁済することは,不便であり,無駄である場合が多い。そこで,AがBに80万円を支払い,BがAに50万円を支払うという手間を省いて,相殺し,AがBに30万円を支払うことによって決済をすることが認められるべきである。これを相殺の簡易決済の機能という。

相殺が認められるのは,A・B双方がその債権を別々に取り立てるという不便を除くためだけでなく,公平のためであると説かれている。すなわち,Aが破産した場合を考えると,BはAに対し50万円全額支払わなければならないのに,Bの80万円の債権は,債権額に応じて配当されるにとどまって不公平であり,AB相互間に債権債務が成立した時から,対当額において債権が決済されたものとして取り扱うのが公平であるという。

したがって,BはAの財産状態が悪化しても,50万円については相殺の意思表示をすれば,それだけで簡単に,かつ確実に他の債権者に先立って回収できるから,相殺は債権担保の役割も果たすことになる。相殺の担保的機能は,重要な問題であるので,項を改めて説明を行う。

|

| 図18-2 相殺の担保的効力 |

相殺ができるのは,相殺適状にあるときである。相殺適状とは以下の場合をいう。

第1の要件は,厳密には,これを2つに分け,同種の債権であることを「代替性の要件」と呼び,2人が相互に債権者でありかつ債務者であることを「相互性の要件」と呼ぶことができる。第1の要件は,相殺の本質をなすものであり,この要件を欠く場合には,相殺は不可能である。例外として,「三者間相殺」が挙げられることがある。しかし,この場合にも,三者関係は,債務引受,代位弁済,代物弁済,第三者のための契約等の働きを通じて,2者間の関係に引きなおされた場合にのみ相殺が可能となるのであって,厳密な意味での例外があるわけではない。

第2の要件に関しては,例外が認められ,要件の緩和が,相殺しようとする者は,相手方に対して負っている債務,すなわち相殺される債権(受働債権)についての期限の利益を放棄すれば相殺できるから,相殺する債権(自働債権)さえ弁済期にあれば相殺できることになる(民法505条1項)。さらには,自働債権が弁済期にない場合であっても,自働債権と受働債権との間に密接な関係(牽連性)が認められる場合には,合理的な「相殺の期待」が認められるため,緊密な関係にある債権に「代替性」と「相互性」の要件が満たされた段階で,相殺適状の要件が緩和されて,相殺が可能となる。

以上のような要件の緩和とは反対に,以下のような相殺の障害要件がある場合には,相殺は許されない。

相殺の意思表示は単独行為であり(民法506条1項),意思表示があれば,双方の債権は相殺適状の時にさかのぼって対当額で消滅する(民法506条2項)。

この遡及効が,他の債権者が受働債権を差押えてきたときに,自働債権の債権者に対して,一般債権者の宿命としての按分比例額ではなく,受働債権の範囲で,全額の回収を実現するという,相殺の担保的機能の大きな要素となっている(深川論文参照)。

通説の理解によると,相殺は,相殺するという一方当事者の意思表示によって成立するが,その効果は,相殺適状の時に遡って生じるという。しかし,相殺が一方当事者の意思表示によって生じるのであれば,なぜ,一方当事者の意思表示の効果が相殺適状の時にまで遡るのかを説明することは困難である。

相殺の意思表示の遡及効と対比されるものとしては,取消しの遡及効および時効の遡及効がある。これらについて,どのような理由で遡及効が認められているのかを考察すると,実は,いずれも,遡及効は意思表示によって生じるのではなく,すでに生じている無効や時効の効果を当事者が援用できるに過ぎない問題であることがわかる。そのことを以下において明らかにすることにしよう。

取消しの遡及効については,以下の3つの考え方がある。

以上のことを念頭において,取消しの遡及効について論じると以下のようになる。

民法5条以下の制限能力者の法律行為の取消しの場合であれ,民法96条の詐欺・強迫による取消しの場合であれ,法律が取消しに遡及効を認めているのは,本来は,そのような場合は,当然に無効とすべき場合に該当するが,法律が保護すべきと考える当事者の一方が無効とすることを望む場合にのみ,たとえば,制限能力者,被詐欺者,被強迫者の側の取消しの意思表示(無効の援用)をまって,無効の法律効果を与えようとしているにすぎない。

取消しの効果が遡及効を持つのは,実は,意思表示の効果ではなく,制限能力者や被詐欺者・被強迫者を保護するために,そのような者がした意思表示の効力を無効とすることを法律が認めているという背景があるからである。つまり,取消しの効力が遡るのは,意思表示の力ではない。取消しの効力が遡るのは,すでに,法律の力によって初めから無効となっている効果を主張(援用)できる者を当事者のうちの保護すべき側に限定しているに過ぎないのである。

相殺に関連するのは,取得時効ではなく,消滅時効であるので,消滅時効の効果の遡及効(民法144条)について考察してみよう。消滅時効が遡及効を持つのは,この場合も意思表示の力ではない。債権の一般的な消滅時効について言えば,10年間の権利の不行使という事実に基づいて,10年前に遡って,債務はすでに消滅したことになる(民法167条1項)。当事者は,債務が消滅していることを援用するか,放棄するかの選択をすることができるに過ぎない(民法145条)。

取消しの場合の遡及効と異なり,遡及効の源を意思表示に求めようとする学説は存在しないが,ここでも,時効の援用という意思表示によって遡及効が生じるのではなく,時の経過を要件として,法律が与えた遡及効を当事者が援用できるだけだということを再確認することが重要である。

債権者が10年間権利の行使をしないために,債権が時効によって消滅した場合,債務者が消滅時効の援用をしない場合にはどうなるか。債務者は,消滅時効を援用しないで債務の弁済をすることができる(145条)。この場合,債務は消滅していると考えると,債務者の弁済は不当利得となり,弁済した物の返還が請求できそうである。しかし,この場合には,民法145条にしたがって,債務者は,不当利得に基づく返還請求をすることができない。このため,消滅時効による債務の消滅の効果は,不確定であり,当事者が時効を援用した場合には,確定的に債務が消滅するが,援用しない間は,債務が消滅するかどうかは不確定であり,当事者が弁済した場合には,債務は消滅しなかったことになるということになる。

時効消滅した債権については,債権者からは請求も強制履行もできないが,債務者から任意に弁済をした場合には,その弁済は有効となることから,消滅時効にかかった債務は自然債務であるという考え方も唱えられている。また,ドイツ民法は,時効にかかった債務は,債務として存在し続けるが,債務者は,時効消滅した債務について,履行を拒絶する永久的な抗弁権を取得するとの考え方を採用している。

時効の遡及効が,意思表示の効果であると考えることはできないのと同様,相殺の遡及効も,意思表示の効果ではない。取消の場合には,法律によって定められた取消原因が満たされた場合に,法律行為は無効となっており,それを援用するか放棄するかの自由が与えられているに過ぎないことはすでに述べたとおりである。また,時効の場合にも,一定の権利状態の継続という要件の充足によって時効の効果(権利の取得,又は,権利の消滅状態)が法律によって用意され,当事者はそれを援用するか放棄するかの自由が与えられているということについても,すでに述べたとおりである。

相殺の場合にも,相殺適状という要件の充足によって双方の債務が消滅するという効果が法律によって用意され,当事者は,それを援用するか(相殺の意思表示をするか),それを放棄するか(相殺の意思表示をしないでおくか)の自由が与えられているに過ぎない。

確かに,民法の条文(民法506条2項)を読むと,「前項〔相殺〕の意思表示は,双方の債務が互いに相殺に適するようになった時にさかのぼってその効力を生ずる」と書かれているため,相殺は当事者の一方の意思表示によって実現し,かつ,意思表示の効果が相殺適状に遡って生じるかのように読める。しかし,遡及効は常に相手方,および,第三者の権利を害する危険性を持っており,当事者の一方の意思表示でもって実現できるものではない。相殺の効力としての遡及効の場合も,取消の場合や時効の場合と同様,法律の力によって生じるのであって,決して,当事者の一方の意思表示で生じるものではない。それぞれの当事者は,法律が用意した遡及効を援用できるに過ぎない。

このように考えると,遡及効が発生する多くの場合に,「第三者の権利を害することができない」と書かれている理由が明らかとなる。たとえば,無権代理行為の追認の遡及効(民法116条ただし書き),取り消すことができる行為の追認の遡及効(民法122条ただし書き),期限の利益の放棄の効力(民法136条2項ただし書き),選択権行使の遡及効(民法411条ただし書き),解除のいわゆる遡及効(民法545条1項ただし書き),夫婦関契約の取消の遡及効(民法754条ただし書き),認知の遡及効(民法784条ただし書き),遺産分割の遡及効(民法909条ただし書き)においては,いずれも,第三者の権利を害する遡及効に制限が課せられている。それにもかかわらず,相殺の場合には,このような,遡及効を制限する文言がない。その理由は,相殺の場合には,民法511条に規定されているように,衡平の観点から認められている相殺の担保的機能を実現するために,第三者の権利を害してまで,相殺権者の権利を優先することを法が認めているのである。このような遡及効を当事者の一方の意思表示の力によって実現することは,不可能であることは明らかであろう。

担保物権法の代表的な教科書である高木多喜男『担保物権法〔第4版〕』有斐閣(2005)4頁によれば,非典型担保である譲渡担保,仮登記担保,所有権留保と並べて,「その他の物的担保」として「相殺・相殺予約」が以下のように紹介されている。

債権者と債務者が相対立する債権を有する場合の最も簡便な回収方法は,相殺である。この相殺が,担保の実行という効果をもたらしている。たとえば,Aに対して50万円の債務を負っているBが,Aに100万円融資した場合には,Bは相殺によって50万円は回収しうる。しかも,Aの債権者CがAのBに対する債権を差し押さえても,判例(最大判昭45・6・24民集24巻6号587頁)は,民法511条の解釈として,BのAに対する債権が,差押え以前に取得したものであれば,BはCに対して相殺をもって対抗しうるとしている。AのBに対する債権については,B,Cとも債権の効力として平等に掴取力をもっているはずであるが,上記のごとき相殺によって,BはCに優先して回収しうるわけであり,したがって,AのBに対する債権が,Aにとっては担保財産となっており,相殺が担保実行の方法となっているわけである。銀行のごとき金融機関は,預金をしている者に融資したり,融資の一部を預金させたり(歩積み・両建て)するのが通常であるが,かかる場合には,そのような意味で,預金が担保財産となっているのである。

相殺の担保的機能については,以上の解説が基本的な考え方を見事に説明している。それにもかかわらず,相殺の担保的機能に関しては,まだまだ解明されていない点が残されている。

従来は,担保的機能を説明するに際して,すでに,典型的な担保として認めている制度と比較して,いかに似ているかを示すことに力点が置かれてきた。

例えば,第1に,相殺は,自働債権の債権者が受働債権に対して「債権質」を設定したのと実質的には同じであるとか,第2に,自働債権者の債権者が受働債権について譲渡担保を設定したのと実質的には同じであるとか,いろいろな説明が試みられている。しかし,いずれの説明も,致命的な欠陥を有している。なぜならば,第1の質権説は,設定したはずの債権の第三債務者が債権者自身であるという奇妙な結果を生じさせてしまうからである。また,第2の譲渡担保説も,債権が譲渡されると債権者と債務者が混同によって消滅してしまい,債権譲渡の途端に担保権が実行されたのと同じになって終了してしまい,担保権の設定の意味を失ってしまうからである。

相殺の担保的機能の本質は,一般債権が債権者平等の原則にしたがって,債権額に按分した額しか配当を受けることができないのに対して,自働債権の債権者は,相殺を行うことによって,自らの債務(受働債権)と対当額で,全額の配当を受けることができることにある。これは,担保物権を有する債権者が他の債権者に先立って,債権の弁済を受けるのと全く同じである。しかも,この現象は,他の担保物権の仕組みから説明することはできない。この点が相殺の担保的機能の説明を困難にしている。

この問題を考えるには,2つの視点から光を当てるのが有用であろう。1つは,相殺の抗弁権,すなわち,相手方の履行に対する履行拒絶の抗弁権としての位置づけである。相殺は,2つの債権を同時に消滅させるものであり,相手方の履行に対しては,履行拒絶の抗弁権の役割を果たしうる。そして,履行拒絶の抗弁権といえば,同時履行の抗弁権と並んで,留置権がこれに該当する。したがって,相殺の担保的機能を解明するに際しては,留置権における履行拒絶の抗弁権がなぜ,担保的機能を果たしているのかという観点から分析を行うことが重要となる。そうすれば,相殺の場合には,留置権の場合の引き換え給付判決が執行されて,対立債権が満足して消滅するのと同じ効果を,意思表示だけにによって実現していることがわかる。相殺がもっとも強力な担保権といわれるのは,意思表示だけで,引き換え給付判決の実現と,それ以上の債権の全額回収までを実現しているからである。

相殺の担保的機能の解明につながるもう1つの視点は,相殺による受働債権の全額回収機能が,債権者平等原則の例外であることを捕らえて,先取特権の規定の類推をおこなうという方向である。相殺の場合に,相殺権者に優先弁済権を与えるべき根拠は,先取特権を与える根拠である,債務者の責任財産の形成・維持への貢献である。相殺権者は,相殺によって,自働債権を消滅させることを通じて,債務者の一般財産のうち,債務を減少させることに貢献しており,この点で,単なる一般債権者とは,区別される。このような複数の視点からの考察によって,相殺の担保的機能に関する研究の進展がなされるべきであろう。このことが,相殺の担保的機能の解明に際して残された課題となっている。

最近の研究(深川論文参照)によると,代替性のある相互的な債権が牽連性を持っている場合には,自働債権には,受働債権に対して,動産先取特権に類する第1順位の先取特権が与えられていると考えるべきではないのかということが提言されている。もしも,相殺のメカニズムが,自働債権と受働債権との牽連性に基づいて,受働債権に対して,動産先取特権に類する優先弁済権が,民法511条の反対解釈を通じて,自働債権に与えられていると考えると,相殺の担保的機能とは何かを見事に解決することができる。しかし,民法511条を先取特権の規定と解釈することが可能かどうか,相殺の受働債権を動産と同じように扱って,第1順位の動産先取特権と位置づけることが相当であるかどうか,慎重な検討を要する問題であり,問題の解決は,今後に残されているといってよいであろう。

銀行が貸金を行なう際には,債務者に相応する金額の預金を求めるのが普通であり,少なくとも,貸金を当初は,その銀行に預金させることを貸金の条件とすることが多いとされている。

銀行としては,貸金と同額の預金を預かっていれば,それは,まさに,預金を質にとって入るようなものであり,いざという時は,優先的に貸金の返済に充当しようと考えたとしても,それほど不思議ではない。

最高裁は,当初は,甲(C)が乙(A)の丙(B)に対する債権を差し押えた場合において,丙(B)が差押前に取得した乙(A)に対する債権の弁済期が差押時より後であるが,被差押債権の弁済期より前に到来する関係にあるときは,丙(B)は右両債権の差押後の相殺をもって甲(C)に対抗することができるが,右両債権の弁済期の前後が逆であるときは,丙(B)は右相殺をもって甲(C)に対抗することはできないものと解すべきであるとしていた(最大判昭39・12・23民集18巻10号2217頁)。

しかし,昭和45年,最高裁は,従来の判例を変更して,「銀行の貸付債権について,債務者の信用を悪化させる一定の客観的事情が発生した場合には,債務者のために存する右貸付金の期限の利益を喪失せしめ,同人の銀行に対する預金等の債権につき銀行において期限の利益を放棄し,直ちに相殺適状を生ぜしめる旨の合意は,右預金等の債権を差し押えた債権者に対しても効力を有する」として,相殺予約の効力を認めた上で,「債権が差し押えられた場合において,第三債務者が債務者に対して反対債権を有していたときは,その債権が差押後に取得されたものでないかぎり,右債権および被差押債権の弁済期の前後を問わず,両者が相殺適状に達しさえすれば,第三債務者は,差押後においても,右反対債権を自働債権として,被差押債権と相殺することができる」として,相殺の担保的効力を認めるに至っている(最大判昭45・6・24民集24巻6号587頁)。

実務は,昭和45年の大法廷判決に即して行われているが,学説は,39年判決を評価する学説も多い。相殺予約の第三者効を認めるには,理論的に解明すべき問題点が残されているからである。

「振込み指定」とは,債務者Aに対して債権者である金融機関Bが有する債権を担保するため,Aが第三債務者Cに対して有する債権の弁済方法として,AがBに開設した口座にCに振り込ませ,その振込金に対するAの預金返還請求権に対して,金融機関BがAに対して有する債権でもって相殺することである。

これも,相殺の担保的効力を応用したものであり,実質的には,CからのAに対する振込をもって,Aに対するBの債権の優先的な弁済にあてることになる。

名古屋高判昭58・3・31判時1077号79頁は,銀行融資の返済に充てるため退職金を預金することを約束した者が破産宣告を受けた場合につき,その後退職金の振込によって銀行が負担した預金債務は破産法104条二号但書の「前ニ生ジタル原因」に基づく債務であるとして,相殺の担保的効力を認めている。

賃貸人は,賃借人の債務不履行に備えて,賃借人から一定の金額を差し出させるのが通常である。これを敷金という。この敷金に対しては,賃貸借契約の終了時に賃借人の損害賠償額を差し引いた額について賃借人が返還請求権を有する。

この返還請求権(将来債権)を賃借人の債権者が差押えた場合に,賃貸人は,賃借人に対する損害賠償請求権を自働債権として,敷金返還請求権を相殺することができるかどうかが問題となる。

敷金の法的性質をどのように考えるかで理論構成は異なる。まず,敷金の返還請求権は,損害賠償額を控除した後の額についてのみ発生するならば,賃貸人は,相殺の抗弁を出すまでもなく,損害賠償額について敷金から優先的に充当を受けることができることになる。また,先に発生した損害賠償請求権と賃借物件を明渡した後に発生する資金返還請求権とが並立して存在すると考えた場合にも,賃貸人は両債権を対当額で相殺することができると考えることができ,この相殺は,賃借人の債権者による敷金返還請求権の差押えに対抗できることになろう。

この点に関しては,敷金による相殺と同じ機能を,敷金の充当として認めた最高裁の以下の判決が参考になる。

最一判平14・3・28民集56巻3号689頁

敷金が授受された賃貸借契約に係る賃料債権につき抵当権者が物上代位権を行使してこれを差し押さえた場合において,当該賃貸借契約が終了し,目的物が明け渡されたときは,賃料債権は,敷金の充当によりその限度で消滅する。

なお,民法は,敷金について,賃貸借契約の条文(民法619条)においては詳しい規定をおかず,先取特権の箇所で,その本質の一部を明らかにしている(民法316条)。

第316条〔不動産賃貸の先取特権の被担保債権の範囲2〕

賃貸人は,敷金を受け取っている場合には,その敷金で弁済を受けない債権の部分についてのみ先取特権を有する。

すなわち,民法316条によると,賃貸人は,敷金でまかなえない部分の賃料債権,その他の賃貸借関係から生じた債権についてのみ,第1順位の先取特権(民法330条)を有するとしているのである。これを反対から言えば,敷金は,その第1順位の先取特権を超える最高順位の担保権として扱われていることがわかる。

相殺の遡及効は,同時履行の関係にある相手方に対抗できない(相手方の権利を害することができない)。

先に述べたように,自働債権に抗弁権が付着している場合には,相手方を保護する必要があるため,相殺は認められないのが原則である。ただし,同時履行の関係にある場合には,同時履行の抗弁権が,相殺権者のために与えられている場合には,相殺自体は許される。

ただし,相殺の遡及効が制限される場合がある。

最二判昭32・3・8民集11巻3号513頁,判タ71号52頁,ジュリ129号76頁

賃貸借契約が,賃料不払のため適法に解除された以上,たとえその後,賃借人の相殺の意思表示により右賃料債務が遡って消滅しても,解除の効力に影響はなく,このことは,解除の当時,賃借人において自己が反対債権を有する事実を知らなかったため,相殺の時期を失した場合であっても,異なるところとはない。

同時履行の関係にあった二つの債権が対当額で相殺され,残債務が残った場合,その残債務に関する遅延損害金の発生時期は,相殺の意思表示の翌日からであって,相殺適状の日にまで遡るわけではない。

債権者の地位と債務者の地位とのように相対立する2つの法律的地位が同一人に帰することを混同という。民法は物権及び債権の消滅原因としてこれを規定している(民法179条,民法520条)。混同によって債権者の地位と債務者の地位という2つの地位を併存しておく意味がない場合には,法律的地位の少なくとも一方が消滅する。これが原則である。

例えば,第1に,地上権者が土地を譲り受けて所有権者となった場合には,完全な所有権である所有権に制限物権である地上権が吸収される形で,地上権が消滅する。第2に,抵当権をもっていた土地を譲り受けてその所有権者となった場合には,抵当権が消滅するとされている。しかし,この場合には,抵当権者が債権者であり,土地の所有者は,債務者か物上保証人であるから,債権と債務(又は責任)の混同によって債権が消滅し,その付従性として抵当権が消滅すると考えることもできる。このように,物権の混同と債権・債務の混同とは,密接に関連している。第3に,父に対し貸金債務を負っていた子が相続によってその債権者となった場合などに混同を生じ,この場合には,債権・債務がともに消滅する。

上記の原則に対しては,重要な例外がある。すなわち,混同によって消滅するはずの権利が第三者の権利の目的となっている場合には,消滅すべき権利を存続させておく意味があるため,消滅しないことになっている(民法179条1項ただし書き,民法520条ただし書き)。

混同を債権の満足による債権の消滅に分類すべきか,それとも,債権の満足以外の債権の消滅以外に分類するかは,難しい問題であるが,しかし,民法438条において,連帯債務者の1人と債権者との間に混同があった場合には,その連帯債務者は,弁済したものとみなすとして,債権の満足による消滅を擬制している。したがって,本書でも,混同を債務の履行以外の債権の消滅原因として分類している。

[契約法講義の目次]へ