|

| 図1 相互保証モデルによる連帯債務の構造 |

[契約法講義の目次]へ

作成:2006年9月19日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

法律辞典によると,連帯債務とは,複数の債務者が同一内容の給付について,それぞれ独立に債権者に対して全部の給付をする債務を負い,その中の1人が弁済すれば,他の者も債務を免れるという多数当事者の債務を連帯債務というと定義されている。

しかし,この定義のうち,複数の債務者がそれぞれ独立に全部の給付をする債務を負うという点については,疑問がある。なぜならば,複数の債務者がそれぞれ独立に債権者に対して全部の給付をする債務を負うのであれば,債権者は,複数倍の給付を取得することになるはずであるが,債権者が取得できる給付は,1倍に過ぎないのであるから,それぞれが独立に債務を負うという点については,疑問の余地がある。そこで,ここでは,連帯債務の性質として,誰もが疑わない点のみを取り上げて,疑いの余地のない連帯債務の理論モデルを構築することを試みることにする。

連帯債務の性質として一般に認識されている点を以下に列挙する。連帯債務の理論モデルは,これらの性質をすべて矛盾なく説明できるものであることが必要であり,かつ,そのモデルにしたがって推論を行なうと,条文に従って解決したのと同様の結果が生じるものでなければならない。

ところが,連帯債務に関する通説の定義や解説では,上記の共通理解のうち,連帯債務の多数性・独立性と,一人の債務者が負担部分を超えて支払ったときに,他の債務者がそれに影響されること,すなわち,連帯債務の従属性とを矛盾なく説明することができない。以下において,この点を詳しく検討することにする。

通説を代表する我妻栄『新訂債権総論(民法講義Ⅳ)』岩波書店(1954)401頁によれば,連帯債務とは,以下のように定義されている。

連帯債務とは,数人の債務者が,同一の給付について,各自が独立に全部の給付をなすべき債務を負担し,しかもそのうちの一人の給付があれば他の債務者も債務を免れる多数当事者の債務である。

しかし,この定義は,「各自が独立に全部の給付をなすべき債務を負担する」としているところに「ごまかし」があり,以下のような破綻をきたしている。

このような論理的な破綻が明らかな定義が,何の反論も受けずに,通説として幾世代にも渡って保持されてきたこと自体が,法律学の悲劇である。つまり,他の社会科学者から,法律学とは,権威主義的カルト集団の学問と揶揄されていても,当人たちは,全くそれに気づかないのである。

この点に関しては,最近出版された太田勝造『法律(社会科学の理論とモデル)』東大出版会(2000)Ⅴ-Ⅵ頁)は,以下のように述べて,社会科学としての法律学の無価値性に言及している。

そこで,ここでは,社会科学の方法論に従い,以下の順序で,連帯債務を科学的に分析し,通説の地位を占めつづけているが論理的に破綻している従来の通説に代わる理論(相互保証理論)の正しさを検証することにしよう。

そこで,以下では,連帯債務における多数性・独立性と,他の債務者の一定の行為によって他の債務者が影響を受けるという連帯債務の従属性とを矛盾なく説明できるモデルを提示することにする。そして,そのモデルに従ってシミュレーションを行なうと,連帯債務の規定にしたがった解釈と同じ結論を導くことができる上に,通説よりも,より分かりやすく説明することができることを示そうと思う。

連帯債務における債務の複数性と目的の単一性とを同時に説明し得るモデルとして,固有の債務と連帯保証との組み合わせという相互保証理論モデルを提示する。

この相互保証理論というのは,以下の図のように,連帯債務のモデルを,各債務者が負担する債務(負担部分)の上に,他の債務者の負担部分を連帯して保証する連帯保証(保証部分)が乗っているものとして理解しようとするものである。

例えば,XからY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受けて,連帯して弁済することを約した場合,Y1,Y2,Y3は,以下のように,各自の負担部分のほか,他の債務者を相互に連帯保証するという負担を負うことになる。

|

| 図1 相互保証モデルによる連帯債務の構造 |

相互保証理論モデルは,連帯債務を通常の債務(負担部分)と連帯保証(保証部分)との結合と考える理論(相互保証理論)に基づいたモデルであり,そのモデルでシミュレーションを行なう場合の適用法理は,連帯債務に関する規定は,すべて,弁済の規定と保証の規定から導くことができるという野心的な試みを実現するために,債務の消滅に関する理論及び保証の理論に限定する。

相互保証モデルに基づくシミュレーションに用いられる法理のうち,当面利用されるのは,具体的には以下の4つの法理のみである。

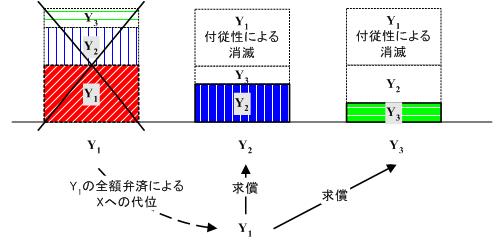

ここで,連帯債務者の一人であるY1が,連帯債務の全額である1,200万円をXに弁済した場合に,相互保証モデルでは,他の債務者の債務がどのように変化するのかを見てみることにしよう。

|

| 図2 連帯債務者の一人による弁済が連帯債務に及ぼす影響 |

従来の学説では,一人の債務者が連帯債務の全額を弁済すると,なぜ,独立の債務であるはずの他の債務も消滅するのか,また,何故に,他の債務者に対して求償権を取得できるのかが十分に説明できなかった。

しかし,相互保証理論のモデルによれば,一人の債務者が連帯債務の全額を支払うことには,第1に,自らの固有の債務である負担部分を支払うこと,第2に,他の債務者の債務を連帯保証人として弁済すること,という性質の異なる2つの行為が含まれて入ることが明らかとなる。

そして,第1の行為によって,他の債務者が負担していた連帯部分が付従性によって消滅すること。第2の行為によって,他の債務者が負担していた残りの連帯部分が目的到達によって消滅すると同時に,他の債務者に対する求償権とそれを担保するための債権者への代位が発生するメカニズムを説明することができることが明らかになったと思われる。

相互保証モデルの特色は,連帯債務を固有の債務としての負担部分と連帯保証としての連帯保証とに分解して再構成した点にある。従来の通説が説明できなかった連帯債務の独立性と従属性という矛盾する性質を,このモデルは,負担部分が債務の独立性を,連帯部分が付従性によって従属性をそれぞれ説明することによって,矛盾なく整合的に説明することができるようになったのである。

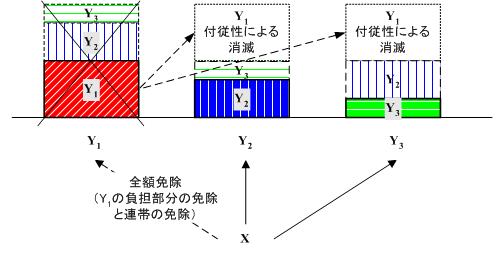

Xに対してY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を全額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

我妻栄『新訂債権総論(民法講義Ⅳ)』岩波書店(1954)416頁参照。

債権者が連帯債務者の一人に対してその債務を免除したときは,民法437条により,その債務者の負担部分について,他の債務者も債務を免れる。Xに対してY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を免除するときは,Y2もY3もY1の負担部分600万円について債務を免れる。その結果,Y2,Y3が600万円の連帯債務を負担することになる。

この規定,当事者間の法律関係を簡易に決済しようとする-転償(求償の循環)を避ける-と説かれる。このような規定がなければ,XはY2,Y3からなお,1,200万円を請求し,弁済者は,弁済者は,Y1に600万円求償し,Y1はこれをXから不当利得として償還させることになるからである。そして,この規定は,債権の効力を弱めるものとして批判されている。

通説が,連帯債務者の一人が弁済した場合と異なり,連帯債務者の一人が免除された場合に,他の連帯債務者に対して絶対的効力が及ぶことに批判的なのは,以下の理由に基づいている。

債権者Xが連帯債務者の一人Y1に対してその債務を全額を免除したときは,Y1の固有の債務である600万円が消滅するので,Y1の債務について連帯保証していたY2,Y3の連帯部分が,それぞれ,600万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は消滅し,Y2の連帯債務は,600万円(負担部分400万円,連帯部分200万円)となり,Y3の連帯債務も600万円(負担部分200万円,連帯部分400万円)となる。

このように考えると,民法437条は,連帯債務の本質から必然的に導かれる当然の規定であり,転償(求償の循環)を避けるために,やむなく規定された不合理な規定ではないことがわかる。

|

| 図3 連帯債務者の一人に対する免除が他の連帯債務者に及ぼす影響 |

連帯債務者の一人によって連帯債務の全額が弁済された場合と連帯債務者の一人が全額を免除された場合の相違は,以下の点にある。

通説による免除の絶対効の説明が煮え切らないものであるのに対して,相互保証理論に基づく説明は簡潔であり,しかも,民法437条の条文の意味が鮮明となることが明らかとなった。

通説が,民法437条の規定があるにもかかわらず,この条文を含めて,弁済以外の事由に絶対的効力を認めることに批判的な理由は,以下の点にあると思われる。

通説の致命的な欠点は,一人の債務者に生じた弁済以外の事由について他の債務者が影響を受けるのは,債務者間に主観的な共同関係がある場合に限り,そのような関係がない場合には,影響が及ばないとしている点にある。しかし,連帯債務における共同関係とは,相互保証の関係であり,主観的な共同関係の有無には関係なく,すべての連帯債務が相互保証関係にあることを認識すべきである。

Xに対してY1,Y2,Y3がそれぞれ,600万円,400万円,200万円を借り受け,各自がXに対して1,200万円の連帯債務を負担する場合に,XがY1の債務を半額免除したとしよう。その場合,Xは,Y2,Y3に対して,いくらの請求ができるか。

半額免除とは,いかなる意味であろうか。この解釈によって,結果は異なる。以下の解釈がありうる。相互保証理論モデルは,いずれの説をとっても,それぞれをうまく説明することが可能である。

半額を免除することについて,債権者が明確な指定をしていない場合には,判例のように,負担部分と連帯部分とをその割合に応じて平等に免除すると考えるのが正当であろう。そのように解釈すると,XがY1の連帯債務を半額免除することによって,他の連帯債務者の債務は以下のように変化する。

債権者Xが連帯債務者の一人Y1に対してその債務を半額を免除したときは,Y1の固有の債務である600万円の半額(300万円)が消滅するので,Y1の債務について連帯保証していたY2,Y3の連帯部分が,それぞれ,300万円の範囲で付従性によって消滅する。したがって,Y1の連帯債務は600万円(負担部分300万円,連帯部分300万円)となり,Y2の連帯債務は,900万円(負担部分400万円,連帯部分500万円)となり,Y3の連帯債務も900万円(負担部分200万円,連帯部分700万円)となる。

これまでに述べた相互保証理論(山中康雄「連帯債務の本質」『私法学の諸問題』有斐閣(1955)所収,浜上則雄「連帯債務の本質と免除」法学セミナー1972年8月号),於保不二雄『債権総論(新版)有斐閣(1972)234頁参照)に関して,平井宜雄『債権総論』〔第2版〕弘文堂(1994)329-330頁は,以下のような評価をしている。

(相互保証)説は,きわめて明快であり,連帯債務を対人担保の側面において理解しようとする本章の立場の理論的根拠となるものではあるけれども,負担部分を基礎とした効果を生じる場合以外の場合(435条,438条)についての説明に窮する。こう考えると,連帯債務の性質を一義的に定め,そこから連帯債務の要件・効果を導くための前提を論理的・演繹的に導き出すことは困難である。

ここで,説明できないと例示された条文は以下の通りである。

第435条(連帯債務者の1人との間の更改)

連帯債務者の1人と債権者との間に更改があったときは,債権は,すべての連帯債務者の利益のために消滅する。

第438条(連帯債務者の1人との間の混同)

連帯債務者の1人と債権者との間に混同があったときは,その連帯債務者は,弁済をしたものとみなす。

しかし,平井の批判は以下に述べるように,的を射ていないと思われる。相互保証理論は,立法者の趣旨を十分に発揮できる優れたモデルであって,すべての答えが一義的決定されるという硬直的なモデルではない。更改や混同を弁済と同様に扱うか,弁済以外の免除と同じように扱うべきかは,立法者・解釈者の意思に従うのであって,相互保証のモデルは,それらの意思に応じて働きを変えることが可能なのである。

債権者と連帯債務者の一人との間に生じた事由については,先に弁済の絶対効の説明の個所で述べたように,それが債権を満足させて消滅させるものか,債権を満足させずに消滅させるものかを判断しなければならない。そして,それが,債権全体を満足させるものである場合には,一人の債務者の負担部分の消滅に留まらず,連帯債務全体の消滅(厳密には,求償権の発生と代位)をもたらす。これに反して,債権を満足させずに終了させる場合には,その債務者の負担部分のみが消滅し,他の債務者は,連帯債務の付従性を通じて影響を享受できるのである。このような結論は,まさに,相互保証理論によってのみ容易に説明することができるといわなければならない。

平井(債権総論330頁)は,「連帯債務の性質を一義的に定め,そこから連帯債務の要件・効果を導くための前提を論理的・演繹的に導き出すことは困難である。」と述べている。しかし,連帯債務の要件と効果を導くための仮説モデルを設計し,モデルにしたがったシミュレーションを行ないながら,そのモデルによってすべての効果が説明できるようにモデルの修正・発展を行なうことは重要な研究課題となりうる。従来の通説が,連帯債務の性質を導く理論を構築できなかったからといって,連帯債務の要件・効果を論理的・演繹的に導き得るモデルの構築を否定することは正当とはいえないであろう。

科学とは,まさに,このような仮説を構築し,それを公表することを通じて,他人による検証・反証に曝すことを可能にする作業に他ならないからである。

【練習問題1】 連帯債務の法的性質について,固有の債務である負担部分と連帯保証部分である連帯部分(保証部分)とに分けて考える相互保証理論のメリットを述べなさい。また,この理論によれば,連帯債務と連帯保証とはどのように区別されるかを述べなさい。

【練習問題2】 民法は,保証について連帯債務の規定を準用するという方法を採用しているが,連帯債務を固有の債務と連帯保証との結合と考えるのであれば,むしろ,保証を先に規定し,連帯債務の規定がそれを準用するのが妥当と思われる。実際,旧民法は,保証を先に規定し,連帯債務は保証の規定を準用していた。そこで,求償の問題について,もしも,現行民法が,旧民法と同じように,共同保証人の求償に関する規定(民法456条)を連帯債務者の求償に関する規定(民法442条)が準用するとしていたらどのような結果が導かれていたかを考察しなさい。

| 第442条〔連帯債務者間の求償〕 | 第465条〔共同保証人間の求償権〕 |

|---|---|

| (1) 連帯債務者ノ一人カ債務ヲ弁済シ其他自己ノ出捐ヲ以テ共同ノ免責ヲ得タルトキハ他ノ債務者ニ対シ其各自ノ負担部分ニ付キ求償権ヲ有ス | (1) 数人ノ保証人アル場合ニ於テ主タル債務カ不可分ナル為メ又ハ各保証人カ全額ヲ弁済スヘキ特約アル為メ一人ノ保証人カ全額其他自己ノ負担部分ヲ超ユル額ヲ弁済シタルトキハ第442条乃至第444条〔弁済した連帯債務者の求償権〕ノ規定ヲ準用ス |

【練習問題3】 民法434条の「請求の絶対効」の規定と,民法457条の「主たる債務者に対する履行の請求・その他時効の中断の保証人に対する効力」とを比較し,この場合も,保証の規定が連帯債務の規定よりも先に規定されていたら,解釈にどのような影響を与えていたかを考察しなさい。その後,請求の絶対効は,相互保証理論によれば,どのように説明されるのかを検討しなさい。

【練習問題4】 わが国の通説・判例は,連帯債務は主観的な共同関係がある場合の連帯債務であって,一人の連帯債務者に生じた弁済以外の事由である更改・相殺・免除・混同・消滅時効という事由が他の連帯債務者に影響を与えるが,主観的な共同関係がない場合には,一人の連帯債務者に生じた弁済以外の事由が他の連帯債務者に影響を与えないようにするのが,債権者の保護の観点からも有益であるとして,そのような場合を不真正連帯債務と呼んでいる。

しかし,不真正連帯債務の考え方は,そもそも,連帯債務者間の求償権を否定するために提唱された見解であり,現在の通説・判例は,不真正連帯債務においても,連帯債務者間の求償権を認めるとするに至っている(最二判昭63・7・1民集42巻6号451頁)。そうだとすると,連帯債務者間の求償権を認めつつ,不真正連帯債務者の一人に生じた弁済以外の事由が他の債務者に影響を与えないとするすることの正当性が問われることになる。例えば,不真正連帯債務の場合には,免除の絶対効は認められないと主張してみたところで,全額支払を余儀なくされた一人の債務者が,免除を受けた債務者への求償が認められるのであれば,免除を受けた債務者は,さらに,不当利得に基づいて,債権者からその求償分の返還を受けることができる(求償の循環)ため,絶対的効力を認めたのと結果は異ならなくなってしまう。

そこで,不真正連帯債務の有用性を主張する学説を2つ以上ピックアップし,第1に,それらの学説が,不真正連帯債務をどのように定義しているか,第2に,連帯保証人間の求償権を認めることと不真正連帯債務者の一人に生じた弁済以外の事由が他の債務者に影響を与えないとするすることとが,矛盾なく説明されているかどうかを検討しなさい。

【練習問題5】 妻Y1と男性Y2とが不倫したため、婚姻関係が破綻し、夫Xと妻Y1とは離婚した。そして、Xは、妻Y1と男性Y2とを相手取って、連帯して慰謝料300万円を支払えとの損害賠償請求を行った後、妻に対しては、損害額を半額に免除するとの通知を行った。その場合、Xは男性Y2に対して、300万円の損害賠償全額を請求できるか(最一判平6・11・24判時1514号82頁,最二判昭54・3・30民集33巻2号303頁,最三判平8・3・26民集50巻4号993頁参照)。

最一判平6・11・24判時1514号82頁

本件訴訟は、上告人(妻)が克正(夫)との婚姻関係を継続中、被上告人(女)が克正(夫)と不貞行為に及び、そのため右婚姻関係が破綻するに至ったとして、被上告人(女)に対し、不法行為に基づく慰謝料300万円とこれに対する本件不法行為の日の後である平成元年11月9日から支払済ずみまで民法所定の年5分の割合による遅延損害金の支払を請求するものである。

原審は、上告人(妻)の右主張事実を認め、本件不法行為に基づく慰謝料は300万円が相当であると判断したが、被上告人(女)が原審において主張した債務免除の抗弁を一部認め、被上告人が上告人に支払うべき慰謝料は150万円が相当であるとし、上告人の請求を全部認容した一審判決を変更して、被上告人に対し、150万円及びこれに対する前記遅延損害金の支払を命じた。すなわち、原審は、(1) 被上告人と克正の不貞行為は上告人に対する共同不法行為というべきところ、上告人と克正との間には平成元年6月27日離婚の調停が成立し,その調停条項には、本件調停の「条項に定めるほか名目の如何を問わず互いに金銭その他一切の請求をしない」旨の定めがあるから、上告人は克正に対して離婚に伴う慰謝料支払義務を免除したものというべきである、(2) 被上告人と克正が上告人に対して負う本件不法行為に基づく損害賠償債務は不真正連帯債務であるところ、両名にはそれぞれ負担部分があるものとみられるから、本件調停による右債務の免除は克正の負担部分につき被上告人の利益のためにもその効力を生じ、被上告人と克正が上告人に対して負う右損害賠償債務のうち被上告人固有の負担部分の額は150万円とするのが相当であると判断した。

しかしながら、原審の右(1)の判断は是認することができるが、右(2)のうち、本件調停による債務の免除が被上告人の利益のためにもその効力を生ずるとした判断は是認することができない。その理由は次のとおりである。

民法719条所定の共同不法行為者が負担する損害賠償債務は、いわゆる不真正連帯債務であって連帯債務ではないから、その損害賠償債務については連帯債務に関する同法437条の規定は適用されないものと解するのが相当である(最二判昭48・2・16民集27巻1号99頁参照)。

最一判平10・9・10民集52巻6号1494頁[民法判例百選Ⅱ第26事件]

1 甲と乙が共同の不法行為により他人に損害を加えた場合において,甲が乙との責任割合に従って定められるべき自己の負担部分を超えて被害者に損害を賠償したときは,甲は,乙の負担部分について求償することができる(最二判昭63・7・1民集42巻6号451頁,最二判平3・10・25民集45巻7号1173頁参照)。

2 この場合,甲と乙が負担する損害賠償債務は,いわゆる不真正連帯債務であるから,甲と被害者との間で訴訟上の和解が成立し,請求額の一部につき和解金が支払われるとともに,和解調書中に「被害者はその余の請求を放棄する」旨の条項が設けられ,被害者が甲に対し残債務を免除したと解し得るときでも,連帯債務における免除の絶対的効力を定めた民法437条の規定は適用されず,乙に対して当然に免除の効力が及ぶものではない(最二判昭48・2・16民集27巻1号99頁,最一判平6・11・24裁民173号431頁参照)。しかし,被害者が,右訴訟上の和解に際し,乙の残債務をも免除する意思を有していると認められるときは,乙に対しても残債務の免除の効力が及ぶものというべきである。そして,この場合には,乙はもはや被害者から残債務を訴求される可能性はないのであるから,甲の乙に対する求償金額は,確定した損害額である右訴訟上の和解における甲の支払額を基準とし,双方の責任割合に従いその負担部分を定めて,これを算定するのが相当であると解される。

[契約法講義の目次]へ