|

| 通常の保証契約の構造 |

[契約法講義の目次]へ

作成:2006年9月19日

講師:明治学院大学法科大学院教授 加賀山 茂

書記:竹内 貴康,藤本 望 編集:深川 裕佳

前回は,連帯債務の性質を通常の債務と保証との結合として把握する「相互保証理論」について学んだ。今回は,通常の債務と対比される保証債務について,その性質を考察する。保証は,従来は,多数当事者の債権債務関係として捉えられてきたが,2004年の民法改正によって,保証は,書面性が要求される契約であることが明らかにされた。保証契約は無償契約であるという点で,もともと,贈与契約と類似点を持っていたが,今回の民法改正によって,保証契約に書面性が要求されたため,両者ともに書面性が問題となる点で,よりいっそう,共通性を有することになった。そこで,この講義では,保証契約と贈与契約に共通する側面についても,詳しく説明することにする。

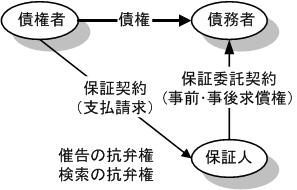

保証とは,債権者と保証人との間で,第三者である「債務者がその債務を履行しないときに」,保証人が債権者のために債務者に代わって「その債務を履行する責任を負う」という,片務契約である(民法446条)。保証協会(信用保証協会法参照)による保証のような機関保証の場合を除いて,保証契約は,無償で行われるので,保証契約は,通常は,以下のように,片務・無償の契約であるとされている[平井・債権総論(1994)305頁]。

保証契約は,諾成・片務(保証人のみが債務〔責任〕を負担する)・無償契約である(ドイツ民法・フランス民法では保証は契約の一つとして規定されている)。保証契約の締結を慎重にさせる趣旨で,その成立に書面を要求する立法例もあるくらいであり(ドイツ民法766条などドイツ系),とくに人的保証にあっては保証契約であるか否かの解釈および成立の認定は慎重になすべきである。

民法は,保証契約を,債権編第2章「契約」の箇所ではなく,債権編第1章総則の中の第3節「多数当事者の債権及び債務」の箇所に置いている。確かに,この配置は,保証と連帯債務(契約だけでなく,共同不法行為において重要性を有する)との関係を明らかにする上で優れたものといえよう。

しかし,保証そのものは,契約以外からは発生しない。フランス民法は,保証(cautionnement)を典型契約として委任の後,和解の前に配置しており(フランス民法2011条~2043条),ドイツ民法も,保証(Bürgschaft)を和解契約の前に置いている(ドイツ民法765~778条)。このように,保証は,本来,典型契約として位置づけられるべき問題である。なぜなら,保証を典型契約として考察することによって,はじめて,無償契約総則としての贈与の規定との関係が明らかとなり,保証人の適切な保護が図られるからである。なお,2004年の民法改正によって,保証は,多数当事者の債権・債務関係として位置づけられるばかりでなく,書面を必要とする一種の要式契約として位置づけられることになった。

保証を契約として位置づけた場合に,保証契約は,必ずしも,債務者による保証委託を必要としない(民法462条参照)。しかし,通常は,以下のような,特別縁故者である債務者の委託(民法459条参照)に基づいて,債権者と保証人との間で保証契約が締結される。

債務者:保証人がいないと債権者が融資をしてくれないので,信用のあるあなたに保証人になっていただきたい。もちろん,債務は私が弁済しますので,あなたには一切迷惑をおかけしません。万が一,ご迷惑がかかるようなことがあっても,最終的には,債務は私が負担しますのでご安心ください。

|

| 通常の保証契約の構造 |

保証契約は,他人の債務を無償で負担するという片務・無償の契約であるから,非常に危険な契約である。したがって,このような危険な契約については,一方で,「『保証するな』は親の遺言」として,そのような契約を極力回避することが勧められ,他方で,そのような危険な契約を締結した保証人に対しては,以下のような非難の言葉が投げかけられてきた[星野・民法概論Ⅲ(1992)175頁で紹介されているHeckの表現]。

しばしば,愛他的・楽天的な,情に脆く人を信じ易い,一言でいえば非常に好ましい人物が,軽々しく保証債務を引き受けて財産を失い,自己のみならず家族の没落を招くに至る。

しかし,学生諸君が奨学金を受けるにしても,自立のために住宅を借りるにしても,されには,起業をめざすにしても,保証人の助けなしには自立の道を歩みがたいのが現実であろう。社会が保証人を必要としておきながら,無償で社会的な貢献を果たしている保証人に対して,保証人になったこと自体を非難したり,「保証した以上は,責任を負うのは当然である」として,保証人だけに危険を押し付けることは,衡平ではなく,社会的正義に反するというべきである。むしろ,保証契約が,片務・無償契約であることを考慮し,すべての有償契約について,売買の規定が準用される(民法559条)のと同様,無償契約である保証契約についても,贈与契約の規定,すなわち,民法550条(書面によらない契約は履行するまでは撤回できる),民法551条(要約者は担保責任を負わない)が準用されるということから出発するのが衡平といえよう。この考え方は,一見,過激に見えるかもしれないが,その趣旨は,以下のような根拠に基づいている。

このように,片務・無償の契約である保証契約に関して,贈与に関する民法550条,551条が準用されると考えることによって,以下の点が導かれるとともに,さまざまな疑問点が解明される。

この講義では,以上のように,民法の保証に関する規定が,保証人の免責を中心に規定されているのはなぜなのかを検討することを通じて,片務・無償の保証の特質,および,保証人の免責の意味を再検討することにする。

なお,今回の民法改正は,保証契約の内容の適正化という観点から,個人保証人の保護を図るため,貸金等根保証契約について極度額,元本確定期日等に関する規定を新設することその他の保証債務に関する規定の整備を行うものであり,その主な内容は次の通りである。

そこで,この講義では,上記の点とともに,今回の民法改正によって保証人の保護に何らかの進展がなされたのか,保証人の保護はどのような観点からなされるべきなのかという点を含めて,今回の民法改正の意義を検証することにしたい。

民法は,第3編債権の第1章第2節で「多数当事者の債権及び債務」という表題を挙げているが,2004年の改正に至るまでは,「多数当事者ノ債権」であり,「債務」は含まれていなかった。それにもかかわらず,不可分債務,連帯債務,保証債務については,「債権」ではなく,「債務」という言葉が使われていた。確かに,不可分債権,連帯債権という用語は存在すものの,これらは,それぞれ,不可分債務の債権者の有する債権,連帯債務の債権者が有する債権を意味するわけではない。さらに,保証債権という言葉は民法には存在しない。もしも,保証債務に対応する債権であると考えて使うとすれば,それは,誤用であろう。

保証債務に対応する債権に,名前が付けられていない理由は,債務者が債権者に負っている債務だけが本来の債務であり,債権者と保証人との間には,別の債権は全く存在しないからである(加賀山説)。保証は,債権者と債務者との間の債務につき,保証人が責任のみを負っているのであって,債権の側からは,保証「債務」に対応する保証「債権」という名前を付けることができない。これが,民法の立法者が,立法の当時に「多数当事者ノ債権」という表題を掲げつつ,保証について,債権の側から名称をつけることを断念し,債務の側から名称をつけざるを得なかった真の理由であろう(この表題は,現代語化によって,「多数当事者の債権及び債務」へと変更されている)。

先に述べたように,保証「債務」は,多数当事者の債権の個所において,不可分債務,連帯債務と並べて規定されている。しかし,保証「債務」は,不可分債務や連帯債務と異なり,本来の債務部分を持っておらず,民法上は,「保証債務」と呼ばれているが,本来の債務ではなく,「債務のない責任」を負っているに過ぎない。なぜなら,本来の債務であれば,弁済によって求償権を取得することはありえないからである。

| 責任の態様 | 名称 | 解説 | 具体例 | |

|---|---|---|---|---|

| 債務あり | 責任あり | (本来の)債務 | 債務者が債権者に負う本来の債務であって,他人に転嫁(求償)することができないもの。債権者から裁判所に訴えて履行を求めることができる。 | 通常の債務,連帯債務の負担部分(なお,通説によれば,狭義の保証もここに含まれることになろう)。 |

| 責任なし | 自然債務 | 債務者が任意に履行すれば有効な弁済となり,債務者は給付したものを不当利得として債権者から取り戻すことはできないが,債権者の方から裁判所に訴えて履行を求めることができない債務。 | いわゆる紳士契約・紳士協定,消滅時効が援用された債務。 | |

| 責任のない債務 | 訴求して給付判決をもらうことまではできるが,強制執行はできない債務。 | 強制執行免脱約款つきの債務。 | ||

| 債務なし | 責任あり | 債務のない責任 | 他人の債務を肩代わりして弁済する責任のこと。本来の債務者に対して求償権を有するのが特色。 | 物上保証,狭義の保証,連帯債務の連帯部分。 |

| 責任なし | - | - | - | |

確かに,連帯債務は,債務であるにもかかわらず,他の債務者への求償が可能である。しかし,連帯債務の場合に求償ができる理由は,これから詳しく論じるように,連帯債務者の一人が,自己の本来的な債務である負担部分を超えて,他人の保証部分を弁済したために,共同の免責を得たからに過ぎない(民法442条)。したがって,本来の債務部分である自己の負担部分を弁済したにとどまる場合には,求償権を取得しないのである(465条1項参照)。

以下においては,連帯債務と保証債務との関係を論じることを通じて,「債務」の弁済によって求償権が生じるのは,本来の債務の弁済でない場合に限ることを明らかにしようと思う。説明の流れを示すと以下のようになる。

|

| 図28-1 相互保証理論:連帯債務とは,本来の債務と連帯保証との結合である |

例えば,Y1が300万円,Y2が200万円,Y3が100万円をXから借りて,それぞれがXに対して600万円の連帯債務を負ったとする。Y1がXに300万円を支払った場合,連帯債務は,600万円から300万円へと減少するが,Y1は,他の連帯債務者に対して求償を行なうことはできない。Y1が特別の弁済の指定をしない限り,それは,Y1の負担部分に充当されるからであり,自己の固有の債務を弁済しても,求償権が発生する理由がないからである。

これに反して,Y1がXに対して,300万円を超える弁済をした場合には,Y1は,自己の負担分を超えて,他人の保証部分を弁済したことになり,民法442条にいう「共同の免責を得」たことになるため,Y1は,Y2,Y3に対して,求償を行なうことができる。例えば,Y1がXに対して,480万円を弁済した場合には,300万円を超える180万円分につき,Y1は,Y2,Y3の負担部分の比に応じて,それぞれ,Y2に対して,120万円,Y3に対して60万円の求償をすることができる。

ところで,民法は,保証について連帯債務の規定を準用するという方法を採用しているが,連帯債務を固有の債務と連帯保証との結合と考えるのであれば,むしろ,保証を先に規定し,連帯債務の規定がそれを準用するのが妥当と思われる。

実際,旧民法は,保証を先に規定し,連帯債務は保証の規定を準用していた。そこで,求償の問題について,もしも,現行民法が,旧民法と同じように,共同保証人の求償に関する規定(民法456条)を連帯債務者の求償に関する規定(民法442条)が準用するとしていたら,問題状況はかなり異なっていたと思われる。

例えば,現行民法とは異なり,保証人の求償権に関する条文が先に置かれ,次に,連帯債務者間の求償の規定が置かれた状態,すなわち,旧民法の時代状況を再現してみると,求償権の発生が,負担部分を超えて初めて生じるかどうかについて,明確な基準を導くことができるように思われる。

| 第465条〔共同保証人間の求償権〕 | 第442条〔連帯債務者間の求償〕 | |

|---|---|---|

| 現行民法の構造 | (1) 第442条から第444条までの規定〔弁済した連帯債務者の求償権〕は,数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したときについて準用する。 | (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,その連帯債務者は,他の連帯債務者に対し,各自の負担部分について求償権を有する。 |

| 旧民法時代の構造への復元 | (1) 数人の保証人がある場合において,そのうちの一人の保証人が,主たる債務が不可分であるため又は各保証人が全額を弁済すべき旨の特約があるため,その全額又は自己の負担部分を超える額を弁済したとき他の保証人に対し,各自の負担部分について求償権を有する。 | (1) 連帯債務者の一人が弁済をし,その他自己の財産をもって共同の免責を得たときは,第465条〔共同保証人間の求償権〕の規定を準用する。 |

条文の順序と準用関係を逆の状態に戻してみると,連帯債務者間の求償関係と共同保証人間の求償関係は,反対解釈の関係にあるのではなく,実は,同じように解釈すべきことが明らかとなるはずである。

以上の考察から,本来の債務を弁済した場合は求償権は生じないが,本来の債務ではなく,他人の債務を弁済すべき者が他人の債務を負担した場合には,求償権が取得できることが理解されたと思われる。

保証「債務」を「債務のない責任」として理解するということになると,保証と物上保証との関係が問題となる。物上保証人が債務を負わず,責任だけを負っていることは,一般に認められている。保証人も,本来の債務を負わず,責任のみを負っている点で,物上保証人の立場とよく似ている。物上保証人と保証人との違いは,前者が担保に差し出した物件の価値の範囲内で有限責任を負うに過ぎないのに対して,保証人は,主たる債務の額の範囲で無限責任を負う点が異なっているに過ぎない。

保証は,債権者と保証人との間の保証契約によって生じる。しかし,保証契約は債権者と保証人との間の保証契約だけでは,存在しえない。保証契約が存在するためには,債権者と債務者との間に主たる債務が存在することが必要であり,さらに,通常は,債務者と保証人との間の保証委託契約も存在する。もしも,債権者と債務者の間に主たる債務が存在しない場合には,保証債務も,付従性によって,そもそも不成立となるか,無効となるか,そうでなければ消滅する(民法448条)。

保証契約においては,保証人は,債務者が債務を弁済しなかった場合には,債務者に代わって債権者に債務を弁済することを約する。つまり,保証契約においては,保証人は,対価を得ることもなく,しかも,一方的に責任を負うだけであり,この契約は,贈与と同じく,片務・無償の契約である。したがって,書面によらない保証契約は,実際に保証の責任が生じるまでは,いつでも取消(撤回)ができると考えるべきである(民法550条の準用)。

この考え方は,一見,過激なように見えるかもしれない。しかし,この考え方は,2004年の民法改正によって,「保証契約は,書面でしなければ,その効力を生じない」とされたことによって,理論的にも正当化されたと考えることができる。なぜなら,この考え方によれば,もともと,書面によらない保証契約は,贈与と同様,いつでも撤回できる。したがって,保証契約に真の拘束力を認めるためには,保証契約を書面契約と位置づけるほかなかったのであり,2004年の改正は,この説を「保証契約は,書面でしなければ,その効力を生じない」という表現で確認したに過ぎないと考えることができるからである。そうだとすると,2004年以前に締結された書面性によらない保証契約は,実は,贈与と同じく,いつでも撤回(取消し)ができるものであったと解することができることになろう。

保証人が,何のメリットもなく,責任だけ負担させられる保証契約を債権者と締結するのは,通常は,債務者に保証を頼まれるからである(保証委託契約)。この保証委託契約においては,債務者は,保証人に絶対に迷惑をかけないことを約束する。つまり,先にも述べたように,「保証人がいないと債権者が融資をしてくれないから,仕方なく保証人になることをお願いしたい。しかし,債務は必ず私が弁済するのであって,あなたに払わすようなことはしない。万が一,債務を弁済してもらうような事態が生じたとしても,必ず,私がお返しする」と。

債務者が保証人にする以上の約束を法律的に分析すると以下のようになる。

以上の約束は,単なるリップサービスに留まらない。民法は,債務者の保証人に対する約束を実現させるため,保証人の権利として,債務者に対する求償権を与えている(民法459条以下)。さらには,後に述べるように,債権者が保証人の求償権を妨害した一定の場合には,保証人を免責する規定まで用意している(民法455条,504条)。

保証は,民法446条によれば,主たる債務者が,その債務を履行しない場合に,主たる債務者に代わって,主たる債務を履行する責任のことをいう。したがって,保証は,主たる債務がなければ,存在しないし,主たる債務が無効となれば,保証も無効となり,主たる債務が消滅すれば,保証も消滅する。これを保証の付従性(民法448条)と呼んでいる。

もっとも,行為能力が制限されている人が負担する債務について,取消し原因があること(その人が責任を制限されていること)を知りつつ保証を行なった場合には,保証を行なった者は,独立の債務を負担したものと推定されることになっている(民法449条)。

民法449条が,取り消すことができる債務全般について規定せず,制限行為能力者に対する保証に限定して,独立の債務を負担するとしたことには,深い理由がある。そのことは,制限能力者ではなく,詐欺・強迫による取消しの場合を考えればよくわかる。

詐欺・強迫によって契約が取り消された場合には(民法96条),詐欺・強迫による契約は無効となるため,債務者と同様,保証人も責任を負わない。たとえ,保証人が,その契約が詐欺によってなされたことを知って保証をした場合であっても,詐欺・強迫によって契約をした本人が契約を取り消した場合には,取消しによって効力を失った債務について保証人は責任を負わない。もしも,その場合でも,保証人が責任を負わなければならないとしたら,詐欺や強迫をする者は,保証人を立てることによって,公序良俗に違反する契約を実質的に有効としてしまうことができてしまう。これでは,詐欺・強迫による意思表示を取り消すことができるとした立法趣旨が無意味になってしまう。

このように考えると,民法449条の射程を,制限能力者の問題を超えて一般化することの危険性が明らかになる。もっとも,[内田・民法Ⅲ(2004)342頁]は,債務者の詐欺の場合について,以下のように,民法449条の射程を拡大することを主張している。

債務者の側が詐欺をして貸付を受け,債権者が取り消した場合には,詐欺・強迫による取消を449条の適用対象から除外する上述の議論が妥当するとは思えない。449条を類推適用して,債権者保護のために,詐欺を知っている保証人の保証債務を存続させるべきではないだろうか。

しかし,この例は,民法449条の付従性の例外の問題ではなく,民法447条の保証債務の範囲の問題であると考える。なぜならば,債権者が契約を取り消して債務者と保証人に請求を行う場合というのは,民法587条以下の債務について,その債務が無効となったために,保証人も無効の債務について責任を負わなくてよいかという付従性の問題ではない。前記の例は,消費貸借契約が取り消されたことによって生じる,別の有効な債務,すなわち,民法703条以下の不当利得返還請求権についても,保証人の責任がおよぶかという,民法447条の保証債務の範囲の問題であり,無効の債務について保証人が責任を負うかという付従性の問題ではないからである。

後に詳しく論じるように,保証契約は無償の契約であり,本来は,担保責任を負わないはず(民法551条,民法596条)の無償の契約について,保証人に無限責任を負わせるという非常に危険な契約である。内田説をはじめ,通説は,「債権者保護」ばかりを強調する。しかし,債権者が債務者に信用を与えるに際して,その担保のためと称して,本来,債権者・債務者間で公平に配分すべきリスクを,無償契約によって,すべてのリスクを保証人に負わせるということになると,保証契約それ自体が,余りにも,「債権者保護」に偏し,公平から逸脱した契約ということになり,有効性に疑いが生じることになる。

民法の保証の規定が,そのほとんどの条文を費やして,「保証人の免責」について規定し,そのような免責の規定(催告・検索の抗弁とその違反による免責,事前求償・事後求償による免責,債権者の担保保存義務違反による免責等)で埋め尽くされていることは,このような保証人保護の条件が満たされた場合にのみ,無償の契約によって過酷な担保責任を負わされる保証人が保護され,「暴利行為・著しい不均衡」という契約の無効原因をかろうじて免れているのだという立法者のメッセージとして,真摯に受け止めるべきである。

このようにして,保証契約そのものが,債権者を過度に保護した著しい不均衡を内容とする無償契約であり,資本形成期においてのみ許される契約形態である。保証人に無償で過酷な責任を負わせる保証契約は,民法に規定された数々の保証人の免責規定を通じて,かろうじて契約自体の無効を免れているのだという認識に立つならば,保証契約において,「債権者の保護」を理由に保証人の責任を拡大したり,類推することは,厳に慎まなければならない。この点からも,民法449条について,「債権者の保護」を理由に類推適用を主張する説は,厳しく批判されるべきであると考える。

この問題との関係で敷衍すると,今回の民法典の現代語化に際して民法449条の見出しが,「取り消すことができる債務の保証」と,一般化されて規定されているのは問題である。民法449条の見出しは,あくまで,「制限行為能力者の債務の保証」とすべきであった。

なお,現行民法449条の立法に影響を与えたボワソナードが,制限行為能力者の場合に限って保証人の責任を拡大したのは,第1に,実務上,制限行為能力者の法律行為について,信用を与える必要性があったこと,および,第2に,理論上,制限行為能力者の債務について,制限行為能力者が履行を拒絶できるのは,保証人が援用できる債務(dette)の問題(物的抗弁)ではなく,責任(obligation)の問題(人的抗弁)に過ぎず,事情を知って保証した保証人は,この責任限定の人的抗弁を持ち出せないと考えていたからだとされている[柴崎・手形保証の付従性(2003)13頁,42頁]。

いずれにせよ,民法449条において,制限行為能力者が契約を取り消した場合に,保証人が負担する独立の債務は,損害担保契約,または,独立担保といわれている。この債務の本質は,完全な独立の債務であって,本来の保証ではない。この場合,付従性も求償権も発生しないからである。

ところで,保証の付従性に関しては,破産法が以下のような重大な例外を規定している。

旧破産法 第366条ノ13〔保証人等に対する効果〕

免責ハ破産債権者ガ破産者ノ保証人其ノ他破産者ト共ニ債務ヲ負担スル者ニ対シテ有スル権利及破産債権者ノ為ニ供シタル担保ニ影響ヲ及ボサズ

(昭二七法一七三・追加)

新破産法 第253条(免責許可の決定の効力)

1 免責許可の決定が確定したときは、破産者は、破産手続による配当を除き、破産債権について、その責任を免れる。ただし、次に掲げる請求権については、この限りでない。

…(中略)…

2 免責許可の決定は、破産債権者が破産者の保証人その他破産者と共に債務を負担する者に対して有する権利及び破産者以外の者が破産債権者のために供した担保に影響を及ぼさない。

しかし,この破産法の規定は,民法の原則を無視するものであり,保証契約の趣旨に反して,保証人に過酷の責任を課すものであり,直ちに改正すべきであると考える。

破産手続の終了によって,債務者が免責された場合,保証の付従性によって保証「債務」も消滅するのが原則である。もしも主たる債務が免責されても,保証「債務」のみが存続するとすれば,それは,もはや,保証「債務」ではなく,独立した債務といわざるを得ない。保証人は主たる債務者との契約により,保証「債務」を負うことは約したかもしれない。しかし,保証人は,債務者が免責されても,保証人だけは,最後まで債務を負い続け,しかも,債務者に対する求償権も失うということまで約束していたといえるであろうか。その答えは明らかに否であろう。保証人の意思に反する契約の変更を余儀なくさせる破産法第366条ノ13(新破産法253条2項)は憲法に違反して無効であると考えざるをえない。しかし,破産法が改正されるまでは,以下のような解釈によって,保証人の権利を保護すべきである。

破産法366条の13は,債権者が「保証人」に対して有する権利,担保に「影響を及ぼさず」と規定している。破産免責によって債務者が免責されても,保証「債務」が存続するとということは,保証「債務」は,独立保証担保へと変更することになり,債権者の保証人に対する権利は,「独立債務」へと変更することとなり,債権者の保証人に対する権利に「影響を及ぼさず」という文言に反することになる。したがって,破産法366条の13の解釈としては,保証「債務」は,破産免責によってもその本質に影響が及ぼされることはなく,付従性によって消滅すると解すべきであろう。

[契約法講義の目次]へ